1、国际:轮胎巨头市占率降低,中国军团抢占市场

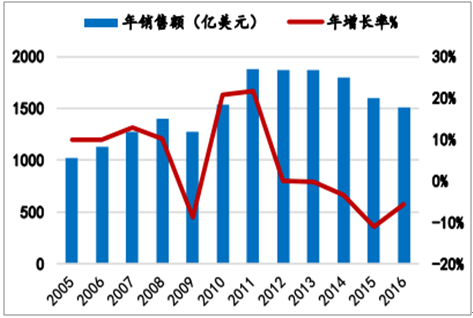

轮胎作为起步较早的重资产行业,经过百余年的发展已经进入成熟阶段,市场规模已超万亿。轮胎市场自2011年达到峰值后,进入长达五年的下滑通道,2016 年全球轮胎行业销售额为 1510 亿美元,和 2010 年基本持平,同比下滑 5.6%,收入下降成为 2016 年全球轮胎市场的主基调,在70家具有两年可对比数据的全球 75 强轮胎企业,销售额下降的企业数量达 54 家。但2017年以来,由于汽车市场发展对轮胎市场的拉动加之美元指数有下降趋势,轮胎市场微弱复苏,预计未来总体呈现难中趋稳、稳中向好的态势。

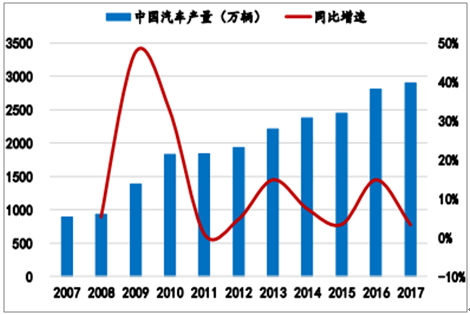

将目光转向国内,中国作为全球最大的汽车市场,汽车产销量已经连续九年蝉联全球第一。尤其 2016 年,对小型车实施减半征收的政策红利明显提振中国车市,汽车销量增速达 14%。 2017 年,尽管政策有所缩水,小型车税收上调以及补贴退坡,但汽车产销分别完成2901.5 万辆和 2887.9 万辆,分别同比增长 3.2%和 3%,增速明显快于全球。受惠于中国汽车市场的繁荣,轮胎市场一片向好。中国轮胎市场产量自 2016 年上半年明显复苏,同比增速由负转正,并维持在2%-3%的状态。由于中国汽车市场仍旧年轻,预计未来中国轮胎市场仍有较大发展空间。

2005-2016年全球轮胎销售额

数据来源:公开资料整理

相关报告:智研咨询发布的《2017-2023年中国轮胎行业市场专项调研与投资方向研究报告》

2009-2017 年中国轮胎产量(万条)

数据来源:公开资料整理

国产汽车产量逐年攀升

数据来源:公开资料整理

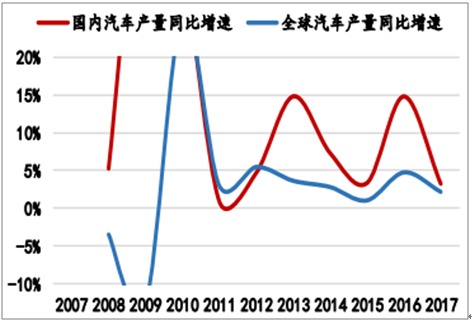

国产汽车产量增速快于全球增速

数据来源:公开资料整理

全球轮胎行业寡头垄断的竞争格局已经基本形成,行业集中度多年来居于高位。但稳中有变,全球轮胎市场集中度总体呈现下降趋势,CR3从2006年的 53%降至2016年的38%,虽然行业龙头地位稳固,但也不乏后起之秀。

全球CR3占比不断下降

数据来源:公开资料整理

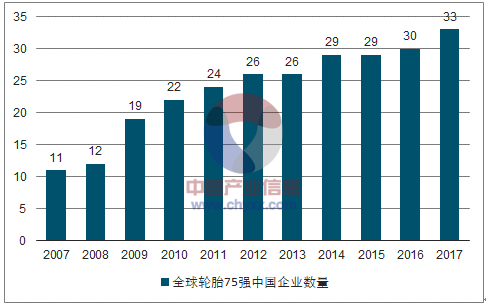

中国轮胎军团近年来表现尤为亮眼,影响力不断攀升。 2007 年,中国轮胎企业入围全球 75 强数量仅为 11 家。而至 2017 年,全球轮胎 75 强中国企业达 33 家,在数量上位居第一,合计销售额为 217.20亿美元,占全球销售额的 14.38%。随着中国轮胎行业结构性变革,中国轮胎企业在全球话语权将更上一层楼。

全球轮胎 75 强中国企业数量不断增加

数据来源:公开资料整理

二、国内:结构性产能过剩,中小产能被淘汰

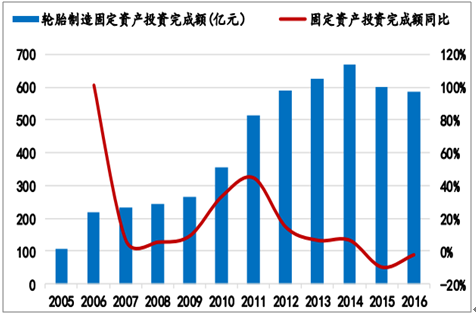

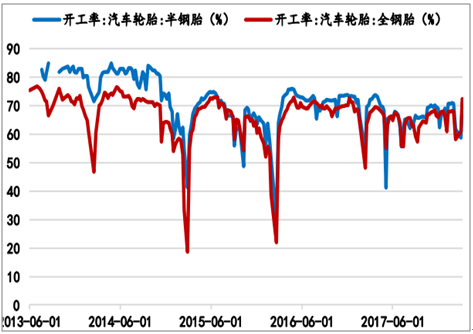

中国轮胎行业依靠信贷资本投资扩产、低水平重复建设和数量扩张的传统发展模式经过十余年的高速发展后,进入行业瓶颈期。根据国家统计局数据, 2015 年轮胎行业固定资产投资完成额为 601.25 亿元,同比下降 9.9%,是自 2005 年以来首次出现回落, 2016 年再次下降。粗放式发展下,低端产能过剩、低端产品同质化严重以及生产企业小多乱的发展弊端逐渐显现。在厂商规模方面,目前国内轮胎企业平均产量仅为 100 万条/年左右,远低于美国 440 万条/年和日本的 450万条/年的水平。 2015 年以来行业整体产能利用率保持在 70%左右的低位, 产能严重过剩。

与此同时,资源环境约束日趋强化和国际贸易保护主义升温更是使得行业发展雪上加霜。

2003-2016年轮胎制造固定资产投资完成额

数据来源:公开资料整理

全钢胎和半钢胎开工率

数据来源:公开资料整理

智研咨询 - 精品报告

智研咨询 - 精品报告

2024-2030年中国轮胎行业市场全景评估及发展战略规划报告

《2024-2030年中国轮胎行业市场全景评估及发展战略规划报告》共十五章,包含 轮胎业的发展前景与趋势,2024-2030年中国轮胎发展趋势分析,行业观点与研究结论等内容。

文章转载、引用说明:

智研咨询推崇信息资源共享,欢迎各大媒体和行研机构转载引用。但请遵守如下规则:

1.可全文转载,但不得恶意镜像。转载需注明来源(智研咨询)。

2.转载文章内容时不得进行删减或修改。图表和数据可以引用,但不能去除水印和数据来源。

如有违反以上规则,我们将保留追究法律责任的权力。

版权提示:

智研咨询倡导尊重与保护知识产权,对有明确来源的内容注明出处。如发现本站文章存在版权、稿酬或其它问题,烦请联系我们,我们将及时与您沟通处理。联系方式:gaojian@chyxx.com、010-60343812。