1、全球冠脉支架市场需求稳定,但技术仍在更新换代

2016年全球冠脉支架市场规模估计在70亿美元左右,增速6%左右。综合数据来看, 2016 年全球冠脉支架的市场规模在70亿美元左右,预测 2016-2020年CAGR 6%左右,呈现出成熟市场稳定增长的特征。从区域上看,美国和东亚(包括日本、中国、东南亚各国)合计占比 70%左右,中国、巴西、印度等发展中国家市场规模增速呈现快于全球增速的态势,冠脉支架市场规模增速普遍高于10%。从支架技术上看,虽然雅培的可降解支架退市,但全球来看可降解支架研发势头不减,技术的更新换代仍然是支架行业的主题和销售增长驱动力。

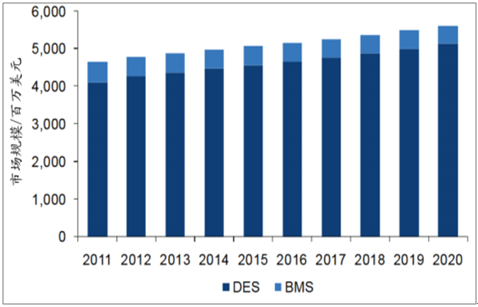

全球冠脉支架市场规模

数据来源:公开资料整理

相关报告:智研咨询发布的《2018-2024年中国冠脉支架行业市场发展模式调研及投资趋势分析研究报告》

2、国内冠脉支架市场规模快速增长

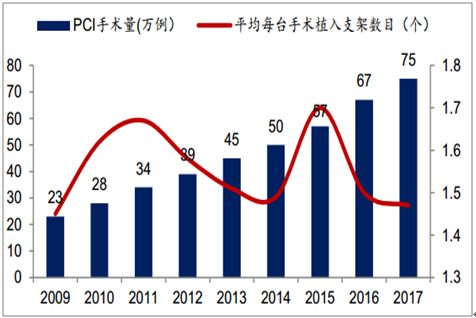

2017年PCI手术75万例左右,未来5年有望保持10%-15%左右增速。 根据第二十一届全国介入心脏病学论坛公布数据,2017 年度中国大陆地区PCI治疗次数达到 753142次,同比+13%左右, 按每台 PCI 手术平均使用 1.47个心脏支架测算,2017年全国心脏支架植入量约为110.44万支。此外,大会还公布2017年中国每百万人口有 532 例患者进行 PCI 治疗,而美国、新加坡等国家数据都2,500-3,000 例范围间, 可见国内 PCI 手术需求远未得到满足,心脏支架市场前景仍然广阔。假设每个支架终端价格8000-9000元来计算,则17年国内冠脉支架终端市场规模在88-99亿元左右。

中国大陆PCI手术量及平均心脏支架植入量

数据来源:公开资料整理

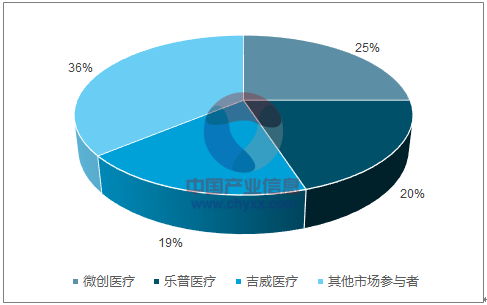

国内市场吉威实力位居前三,2017 年市场份额继续提升。目前国内心脏支架行业约 80%的市场份额已被国产品牌占领,根据 2017 年欧洲心脏病学年会发布数据,微创医疗、乐普医疗和柏盛国际在中国的全资子公司吉威医疗是当前中国市场份额排名前三的企业,按植入量统计的 2016 年市场份额分别为 25.1%、 20.5%和 18.5%, 其他国内市场参与者有垠艺生物、易生科技、美中双和等厂商市场份额较小,难以和主要三家厂商抗衡。结合 2017 年国内支架植入数量(全国 110 万支)和吉威的数据(吉威销量近24万支,植入量估计21万支左右),估计2017年吉威按植入量的市场份额19.5%,继续提升。

2016年国内冠脉支架竞争格局

数据来源:公开资料整理

智研咨询 - 精品报告

智研咨询 - 精品报告

2025-2031年中国冠脉支架行业市场发展态势及产业需求研判报告

《2025-2031年中国冠脉支架行业市场发展态势及产业需求研判报告》共十四章,包含冠脉支架行业重点企业调研分析,2025-2031年冠脉支架发展策略分析,2025-2031年冠脉支架行业发展机会与风险对策等内容。

公众号

公众号

小程序

小程序

微信咨询

微信咨询