医疗服务子行业依然是最具活力的细分子板块。一方面,以美年健康、爱尔眼科为代表的连锁医院在消费升级的助力下,内生+外延双轮驱动高速增长;另一方面,以泰格医药为代表的CRO公司,受益于一致性评价BE订单增加而业绩爆发。

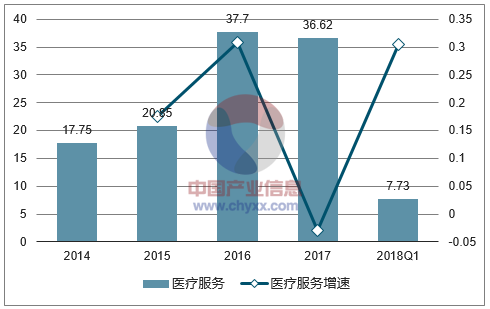

收入端来看,2018年Q1医疗服务子行业销售收入实现增长27.57%;扣除新股和并表以及事件影响外,2018Q1销售收入实现增长35.53%。利润端来看,2018年Q1医疗服务子行业扣非净利润实现增长30.49%;扣除新股和并表以及事件影响外,2018Q1年扣非净利润实现增长39.80%,内生增长强劲。

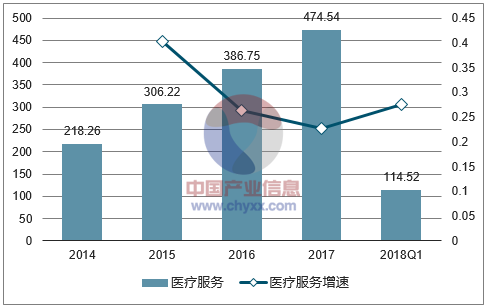

2017年医疗服务子行业销售收入实现22.70%的增长;扣除新股和并表以及事件影响外,2017年收入增速分别为36.96%。2017年医疗服务子板块扣除新股和并表以及事件影响标的后,整体归母净利润和扣非净利润分别达到28.58亿元和25.67亿元,实现同比增长26.04%和25.23%,均超过2016年同期增速水平。医疗服务子板块在公司内生、外延等方面发展迅速,业绩提升速度快、上升空间大,成为业绩表现最好的医药细分子板块之一。

医疗服务子行业销售收入情况(亿元)

数据来源:公开资料整理

医疗服务子行业扣非净利润情况(亿元)

数据来源:公开资料整理

相关报告:智研咨询发布的《2018-2024年中国医疗服务行业市场运营态势及发展前景预测报告》

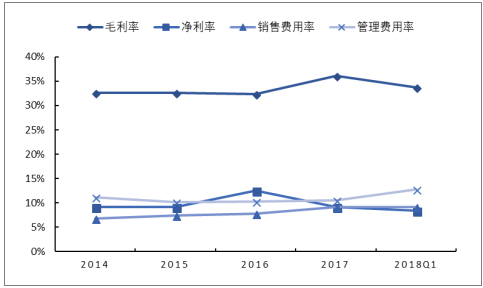

2017年医疗服务子板块整体毛利率和净利率分别达到36.05%和9.15%,毛利率较去年同期上升、净利率有所下降。2018Q1行业整体毛利率和净利率较上年同期有所提高,分别达到33.69%和8.42%,分别提升3.50pp和1.45pp。费用率方面,2017年行业整体销售费用率上升1.31个百分点,管理费用率上升0.29个百分点。我们认为在新医改全面理顺我国医疗服务价格后,行业利润率有望迎来提升,而增长较快的人力、设备折旧及租金等成本也使得费用增加较快。

医疗服务子行业毛利率、净利率、销售费用率及管理费用率情况

数据来源:公开资料整理

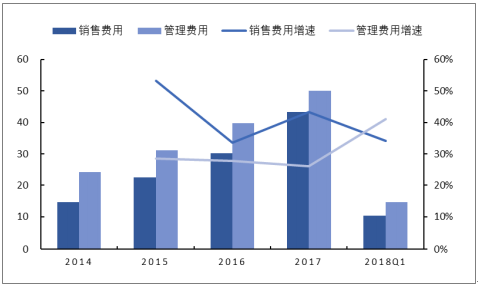

医疗服务子行业销售费用及管理费用情况(亿元)

数据来源:公开资料整理

智研咨询 - 精品报告

智研咨询 - 精品报告

2024-2030年中国上海高端医疗服务行业市场动态分析及发展前景研判报告

《2024-2030年中国上海高端医疗服务行业市场动态分析及发展前景研判报告》共七章,包含上海高端医疗服务行业重点细分领域分析,上海重点高端医疗机构分析,2024-2030年上海高端医疗服务行业发展前景分析等内容。

文章转载、引用说明:

智研咨询推崇信息资源共享,欢迎各大媒体和行研机构转载引用。但请遵守如下规则:

1.可全文转载,但不得恶意镜像。转载需注明来源(智研咨询)。

2.转载文章内容时不得进行删减或修改。图表和数据可以引用,但不能去除水印和数据来源。

如有违反以上规则,我们将保留追究法律责任的权力。

版权提示:

智研咨询倡导尊重与保护知识产权,对有明确来源的内容注明出处。如发现本站文章存在版权、稿酬或其它问题,烦请联系我们,我们将及时与您沟通处理。联系方式:gaojian@chyxx.com、010-60343812。

![研判2024!中国高端医疗服务行业运行态势分析:市场规模呈现快速扩张态势,领先企业通过连锁经营拓展业务 [图]](http://img.chyxx.com/images/2022/0330/8b57ccf2218a3cf25c8cdefb9d8fc124b4e43404.png?x-oss-process=style/w320)