钼(Molybdenum,元素符号为Mo,属VIB族金属)是一种银白色的金属,硬而坚韧,熔点高,热传导性较好,常温下不与空气发生氧化反应。在地壳中钼的平均含量为0.00011%,全球钼资源储量约为1100万吨,探明储量约为1940万吨。由于钼具有高强度、高熔点、耐腐蚀、耐磨研等优点,被广泛应用于钢铁、石油、化工、电气和电子技术、医药和农业等领域。

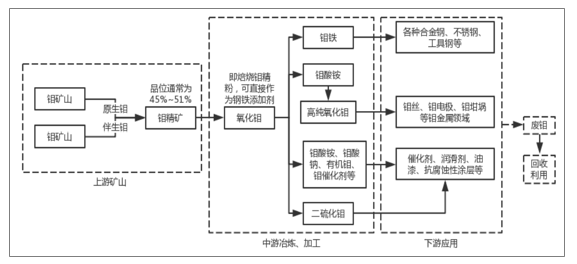

钼产业链一览

数据来源:公开资料整理

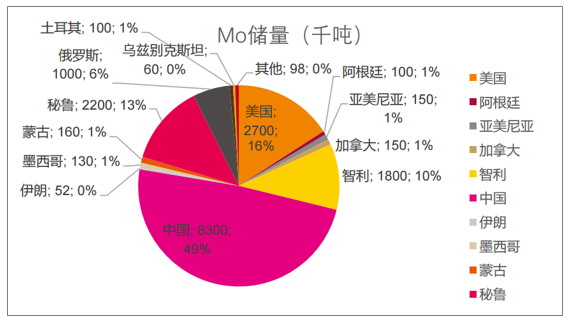

据美国地质调查局(USGS)2018年发布的数据,全球钼资源储量约1700万吨,其中近一半分布在中国(49%),美国、智利及秘鲁三国合计拥有全球钼储量的(39%),其余分散在其他国家。

中国、美洲钼资源最为丰富

数据来源:公开资料整理

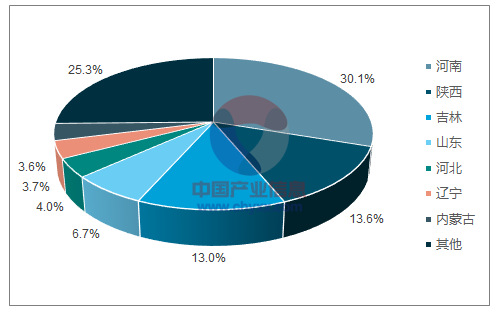

中国是全球钼资源最为丰富的国家,钼储量达830万吨,占全球钼储量的近一半。2011年以来,中国新发现安徽沙坪沟等三个200万吨级的钼矿,我国作为世界钼矿资源第一大国的基础更加稳固。国内钼矿具有两个突出特征,一是多为原生矿(对比南美洲钼多为铜矿的伴生矿),二是矿床规模大,陕西金堆城、河南栾川、辽宁杨家杖子、吉林大黑山钼矿均属世界级规模的大矿,大型矿床多可以露采,开采相对容易。从地区分布上看,国内钼资源主要集中在河南、陕西及吉林等地区,三省合计拥有全球钼资源储量的56.7%。

国内钼资源集中分布在河南、陕西及吉林等地

数据来源:公开资料整理

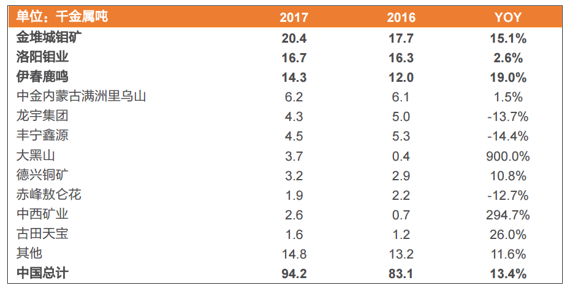

国内钼供给主要集中于大型原生钼矿山,其中金堆城钼矿、洛阳栾川钼矿及伊春鹿鸣钼矿2017年钼产品产量占到国内总产量的一半以上。由于过去几年钼价低迷,国内众多中小钼矿山无法盈利、纷纷停产,行业集中越发明显。

国内钼矿供给集中于大型原生钼矿山

数据来源:公开资料整理

海外钼资源主要集中在太平洋盆地东侧的边缘,即从阿拉斯加和不列颠哥伦比亚经过美国和墨西哥到智利的安地斯,最著名的是美洲的科迪勒拉山山脉,该山脉有大量的斑岩型铜、钼矿,其中钼矿相对较少,多为铜矿的伴生矿。如秘鲁最大铜矿CerroVerde(属Freeport-McMoRan)、Antamina铜锌矿及Toquepala铜矿(属南方铜业),智利的Salvador铜矿及著名的Chuquicamata铜矿(均属于Codelco),均是年产伴生钼数千吨(金属量)的大矿。

海外钼矿供应多以伴生钼为主

数据来源:公开资料整理

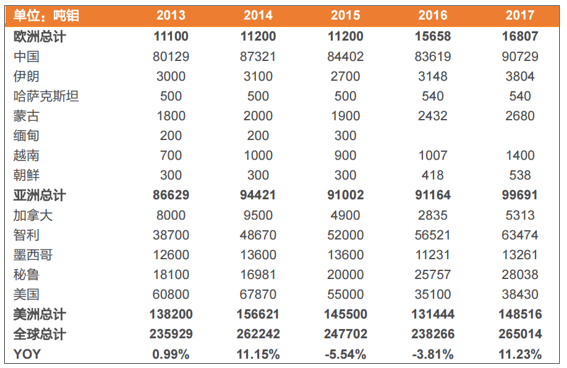

2017年全球钼金属产量达26.5万吨,其中约9万吨来自中国,近15万吨来自美洲的美国、加拿大、智利、秘鲁及墨西哥等地。

中国及美洲是全球钼资源的主要产地

数据来源:公开资料整理

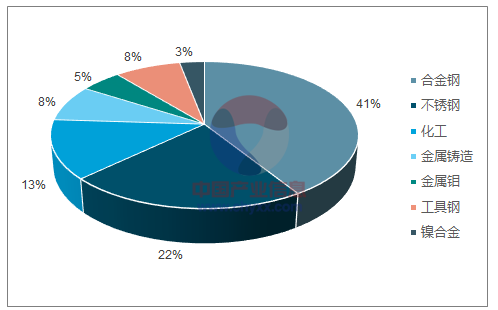

钼在现代工业中应用广泛,按直接应用来分,超八成钼用于制造合金钢、不锈钢及其他合金,13%制成钼酸铵、钼酸钠、有机钼等,用于化工领域,其余5%制成钼丝等钼金属,用于灯泡制造、电子管和集成电路等电子工业、模具制造、高温原件、航空航天及核工业等高精尖领域。从终端消费看,钼金属应用于现代工业的方方面面。

钼直接应用于钢铁、化工等领域

数据来源:公开资料整理

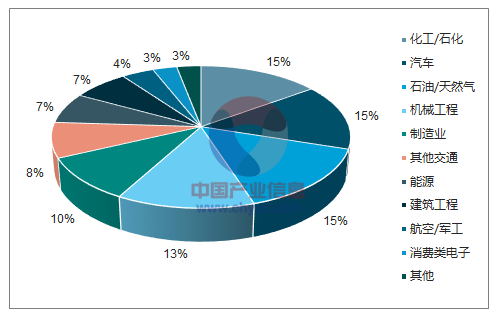

从终端来看钼金属应用非常广泛

数据来源:公开资料整理

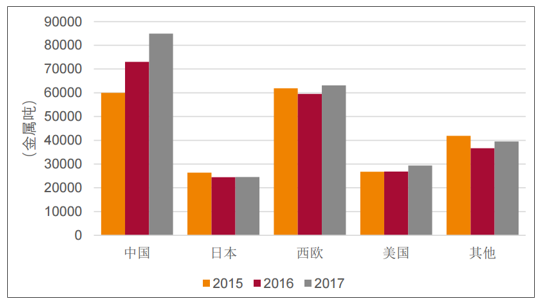

从地区来看,中国是全球钼消费的第一大国,近年来随着中国制造业结构不断调整,钼消费量持续增长,其余消费量主要集中于美国、日本及西欧等工业更发达的国家、地区。

中国是全球钼消费第一大国

数据来源:公开资料整理

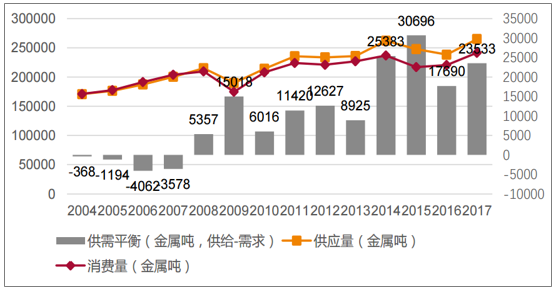

2015年是钼产业最为低迷的一年,但2015年起,一方面全球经济回暖的迹象开始出现,钼需求有所回升,另一方面低迷的钼价导致部分原生钼产能停产退出,加拿大ThompsonCreek金属公司在2014年先后暂停了TC、Endako两座原生钼矿的生产,中国钼厂商也达成了联合减产的协议,供给有所收缩,钼价触底反弹,但动力有限。

2008年起钼供需长期过剩

数据来源:公开资料整理

危机过后钼价陷入长期低迷

数据来源:公开资料整理

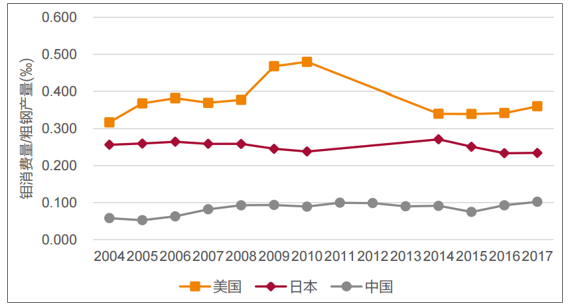

钢铁是钼消费最主要的领域,建立“钼消费量/粗钢产量”评价指标来对比中、美、日三国钢铁添加钼元素的比例,中国钢铁含钼量(平均0.1‰)显著低于日本(平均约0.25‰)及美国(平均约0.35‰)的水平。

中国钢铁平均钼含量显著低于美、日等发达国家

数据来源:公开资料整理

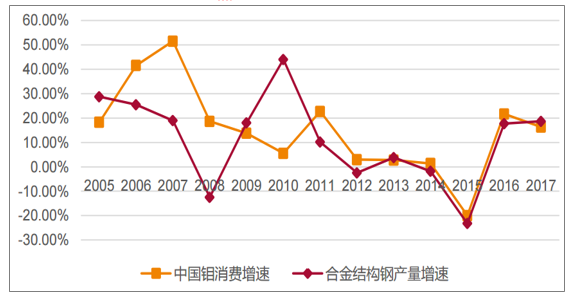

数据显示:2016/2017年两年中国钼消费增速分别高达21.67%和16.30%,究其原因,除了2015年行业低迷,产量基数较小外,国内制造业景气度提升带来的合金钢消费增长也是钼消费增长的重要原因,2011年以来,合金钢产量与钼消费增量数据呈现出高度的相关性。

2011年以来国内钼消费与合金结构钢产量的相关性较高

数据来源:公开资料整理

总体而言,钼需求持续增长,而供给增长在2018年将大概率停滞,2019~2020年增速也相对有限,在此条件下钼供需平衡表迎来修复阶段,考虑到前期过剩量较大,钼行业的供需平衡有望在2019年出现反转,但钼供需趋紧的预期已经开始在钼价上得以体现,现阶段或将成为未来2~3年钼的价格底部。

钼产业迎来供需平衡表修复的阶段

数据来源:公开资料整理

相关报告:智研咨询发布的《2018-2024年中国钼矿行业市场分析及发展趋势研究报告》

智研咨询 - 精品报告

智研咨询 - 精品报告

2022-2028年中国钼行业市场发展模式及战略咨询研究报告

《2022-2028年中国钼行业市场发展模式及战略咨询研究报告》共十一章,包含2017-2021年中国钼下游市场消费需求状况,中国钼行业投资分析及风险预警,中国钼业发展前景趋势分析等内容。

公众号

公众号

小程序

小程序

微信咨询

微信咨询

![研判2026!全球绿色航运设备与系统行业准入壁垒、产业链、市场规模、竞争格局及发展趋势分析:“双碳”背景下,市场需求持续释放[图]](http://img.chyxx.com/images/2022/0408/55d853aceb464ffcf6fad7c27bbd7795797b1b5a.png?x-oss-process=style/w320)

![2026年中国避雷器行业进入壁垒、相关政策汇总、产业链图谱、工业销售产值、竞争格局及发展趋势分析:绿色低碳与安全标准趋严倒逼行业提质升级[图]](http://img.chyxx.com/images/2022/0330/e060dd24be7392f76ddd0a84489963879d953ac6.png?x-oss-process=style/w320)

![研判2026!中国钛酸锶行业理化性质、市场规模、相关企业及发展趋势分析:传统电子应用稳健增长夯实基本盘,光解水制氢突破开启能源新赛道[图]](http://img.chyxx.com/images/2022/0408/1ba88a0bac4b4a65439b806124f6fc0f4ab03cad.png?x-oss-process=style/w320)

![2026年中国榴莲行业发展历程、产业链、种植面积、供需情况、市场规模、竞争格局及发展趋势分析:高度依赖进口,海南榴莲产业化已初具规模[图]](http://img.chyxx.com/images/2022/0330/4279f04d08c7260a105d321a303d34a91af3a3d5.png?x-oss-process=style/w320)