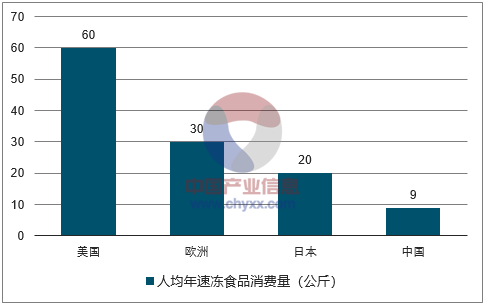

中国人均速冻消费量仅为发达国家的20%-50%。速冻食品以低温来保存食品原有品质,同时兼具安全卫生、营养美味、方便实惠的特点,受到现代社会中提倡高效快捷生活方式消费者的推崇。在发达国家速冻食品发展已具规模,美国是速冻食品产量最大、人均消费量最高的国家,人均年消费量60千克以上。欧洲速冻食品人均年消费量30千克。日本是世界第三大、亚洲第一大速冻消费市场人均年消费量为20千克。我国速冻食品起步较晚,虽然近些年发展速度快,但目前我国人均年消费量仅约9千克,与发达国家存在一定的差距。随着居民消费水平提升,城镇化进程下生活节奏日益加快,速冻食品被更多人接受,我国速冻食品消费需求有望向发达国家靠拢。

中国人均速冻消费量仅为发达国家的20%-50%

数据来源:公开资料整理

相关报告:智研咨询发布的《2018-2024年中国速冻食品行业市场深度分析及投资前景预测报告》

速冻食品省时、保质、价优。现代生活节奏快压力大,烹饪由于其诸多环节费时费力,“做饭两小时,吃饭十分钟”这种现象比较普遍。传统的外卖和快餐尽管便捷,但健康问题常受诟病。而速冻食品同时满足“易于烹饪”以及“保持食材营养”的要求,也顺应了“宅文化”“懒文化”的都市趋势。从成本来看,英国速冻食品联合会研究显示,同样的食品购买速冻类型可以为一个四口之家每周节省34%(7.8英镑)的食品开销。中国的速冻食品发展历史较短,不少消费者对速冻食品仍存在不新鲜、营养价值低的误解,随着消费者培育加快,将有利于推动速冻食品消费扩容。

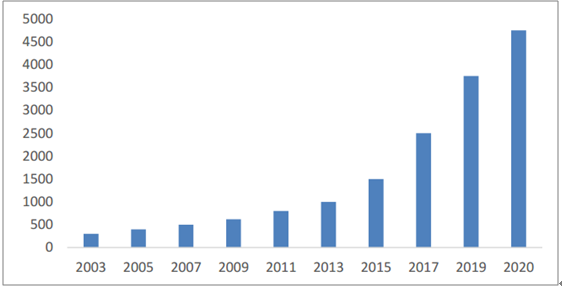

行业受益冷链物流发展扩张。冷链物流水平的提高不仅能够减少浪费、降低食材损耗、增加产业收入,同时对速冻行业的产能增加有着重要的作用。我国冷链物流市场空间巨大,发展迅猛。据中国交通运输局官方数据显示,中国冷链物流行业未来三到五年的市场规模将达4700亿元。未来,结合大数据技术应用,消费者线上线下购买冷冻产品也会更加便捷,速冻行业也会得到助力。

冷链物流行业市场规模迅速爆发(单位:亿元)

数据来源:公开资料整理

速冻食品产业链上游是畜牧业、水产业、种植业、屠宰及肉类加工业,市场竞争较为充分,国内农副产品价格总体受国家调控,近些年供需变化下原材料价格也相应波动。中游是包含速冻鱼糜、速冻肉制品、速冻米面等速冻食品制造行业,不同类别的市场存在差异化的竞争态势。下游则是经销商(农贸批发)、商超(卖场、超市等)、以及餐饮、酒店等。经销商在产业链中扮演着非常重要的角色。

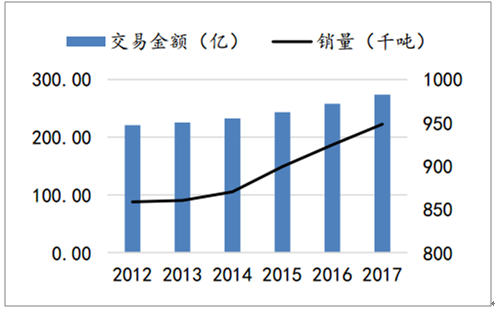

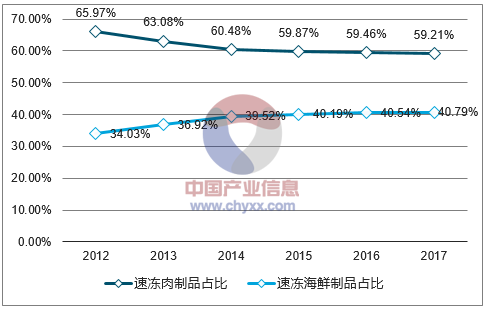

一、火锅制品:从增量时代进入存量竞争,行业集中度提升 随着我国居民收入、消费水平不断提高,人们对营养丰富、食用方便的速冻鱼糜制品及速冻肉制品的市场需求不断增加,使我国火锅料制品行业近几年得到快速发展。火锅料制品的市场销售规模由2010年160亿元提升到2017年近273亿,CAGR为8%增速趋稳,速冻火锅料(速冻鱼糜、速冻肉制品)行业从增量时代进入存量竞争时代。从细分品类的市场份额来看,速冻肉制品从2012年的65.97%降到2017年的59.21%,相反速冻鱼糜制品从34%增长到40.79%。速冻鱼糜的年复合增长率达到8.64%高于速冻肉类。工业化的鱼糜制品生产起源于日本,其生产技术先传播至台湾地区后,于90年代初引入中国大陆。2002年以来,速冻鱼糜制品产量高速增长,至2014年已达151.79万吨。

速冻火锅料制品销量及交易金额

数据来源:公开资料整理

速冻肉制品和鱼糜制品的销售占比

数据来源:公开资料整理

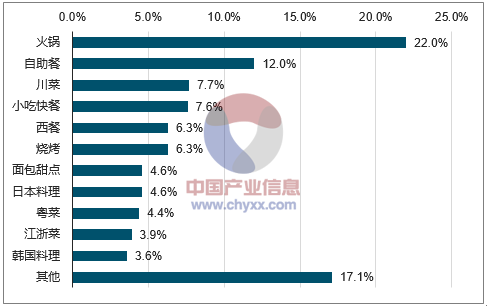

火锅作为南北皆存的餐饮形式,氛围浓烈、食材多样,兼具休闲与美味特征,是亲朋聚餐的重要选择。根据美团点评发布的《2017年中国餐饮业供给侧发展报告》,在餐饮品类比较中,火锅是唯一不分地域、文化和季节均人气火爆的类别,2016年火锅占据餐饮消费额的22%,是当之无愧的中国美食“独角兽”。全国共计35万火锅商户,火锅商户渗透率7.3%。火锅消费水平高于整体餐饮价格,全国人均火锅消费价格65元。火锅食材多种多样,总体上牛羊肉、鱼虾等荤菜类最受欢迎,速冻食材至少占据总体火锅料的三分之一,“火锅热”为速冻火锅料制品带来新活力。

中国餐饮市场不同品类占比

数据来源:公开资料整理

全国市场分散+部分省份寡头竞争。目前火锅料制品市场的主要竞争格局是“南福建北山东”,加上广东、浙江等沿海省份,构成了目前火锅料制品行业的重点生产区域。不过,由于行业进入门槛不高,行业龙头与大量中小企业共生共存,并未有全国性品牌的确立,即便是年销售额最大的企业安井,在行业中所占的的市场份额也仅约9.4%。

经过近20年发展,火锅料行业在近些年也已经逐渐显露出了一定的行业格局,形成了日益清晰的企业梯队,每一个梯队中都有若干实力相当的企业,南方速冻调理肉制品加工企业以安井食品、海霸王、海欣食品等为领导企业,北方则以山东惠发、山东佳士博食品为代表。同时随着食品安全和环保监管日趋严格,行业已进入洗牌后期,市场份额不断向大企业转化,进入预计会有部分不规范的作坊式企业退出市场,使低价竞争的环境有所改善,大企业的品牌优势会逐步凸显并进一步提高。

二、速冻米面制品:行业集中度较高,产品呈差异化发展 我国速冻面米产量由2005年129万吨扩增至2014年528万吨,年均复合增速为16.96%,其中2013年速冻面米制品行业的产值约为400亿元。据预计,中国速冻面米制品行业未来5年产销量年均复合增长将达到13%-17%,发展势头较为迅猛。

我国速冻米面制品行业成熟度比速冻火锅制品高。速冻米面制品行业发展较为平稳,从上世纪90年代开始起步,各地市场上出现了种类繁多品牌各异的产品,地域性比较强,但始终没有一家企业可以拥有足够的规模脱颖而出。经过行业长时间的整合和发展,三全、思念、湾仔码头三大品牌通过改进生产工艺、创新产品种类脱颖而出。三全自2013年成功收购龙凤之后,市场占有率跃升至34%,稳居同行业龙头地位。至此,由三全、思念以及湾仔码头,以总和接近70%的市场占有率,确立了中国速冻米面行业三足鼎立的新格局。其他竞争者想打破这种稳定的格局比较困难,但是可以通过差异化创新抢占细分市场。

三、小龙虾:行业空间大,存在爆发增长可能

我国小龙虾养殖面积和产量持续快速增长。小龙虾自上世纪30年代经日本引入我国以来,相当长一段时间内并未大规模养殖,到2003年为止,国内小龙虾产量还不到5万吨。受湖北潜江“虾稻连作生产模式”利好,小龙虾产量从2003年不到5万吨飞跃到2006年10万吨。然而在2006年,由于媒体的负面报道和网络谣言的流传,人们对食用小龙虾的卫生安全信任度下降,直到2013年辟谣解除以及需求提升,小龙虾产业开始爆发式增长。根据2017年中国小龙虾产业发展报告,2007年至2016年全国小龙虾养殖产量由26.55万吨增加到85.23万吨,CAGR为13.8%。2016年我国小龙虾消费量87.93万吨,较2014年增长32.47%,产值564.10亿元,经济总产值1466亿。2017年中国小龙虾产业养殖产量更是达100万吨的产量,达到近2000亿人民币的产值收入,500万的就业人员,我国已成为世界最大的小龙虾生产国。

中国小龙虾供需平衡表2014-2016(单位:吨)

类别 | 2014 | 2015 | 2016 |

生产量 | 689661 | 765507 | 899058 |

消费量 | 663814 | 748787 | 879331 |

进口量 | 3931 | 3228 | 3633 |

出口量 | 29778 | 19948 | 23360 |

数据来源:公开资料整理

全国小龙虾养殖产量(单位:万吨)

数据来源:公开资料整理

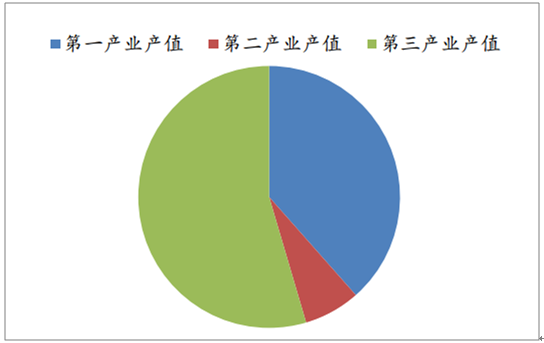

第三产业产值高,中上游货源稀缺。在小龙虾产业链中,以养殖业为主的第一产业产值、以加工为主第二产业与以服务为主第三产业产值分别占其经济总产值约38%、7%和55%。随着小龙虾美食的不断推广,全国各地专门经营小龙虾或者提供小龙虾食品的饭店逐渐增多。国内市场上,小龙虾的消费分部主要集中于华北、华东和华中地区大中城市。根据大众点评网数据统计,截至2016年8月,关于小龙虾的餐饮门店高达1.7万家。长三角地区的门店占全国总量的51%。与下游消费需求的火爆对应,中上游小龙虾也迎来发展。在2018年3月底,部分地区较早迎来了小龙虾的批量上市,现有的小龙虾主要来自江苏金湖和兴化,单重较高的小龙虾批发价比去年上涨了20%,在小龙虾的知名产地江苏盱眙,2018年小龙虾平均出塘价高达50元/斤。很多虾馆开业需求量大,小龙虾交易市场货源紧缺。

小龙虾分产业产值图

数据来源:公开资料整理

智研咨询 - 精品报告

智研咨询 - 精品报告

2026-2032年中国速冻食品行业市场行情动态及竞争战略分析报告

《2026-2032年中国锂矿行业市场调查研究及发展前景规划报告》共十章,包含中国速冻食品行业重点区域分析,中国速冻食品行业主要企业生产经营分析,2026-2032年中国速冻食品行业投资与前景分析等内容。

公众号

公众号

小程序

小程序

微信咨询

微信咨询

![2023年中国速冻食品行业全景速览:产品品类不断丰富,行业规模快速扩张[图]](http://img.chyxx.com/images/2022/0330/6b296592ed87ae76d174b4fbc262ff18a3c189b8.png?x-oss-process=style/w320)

![2022年中国速冻食品行业产业链分析:下游需求持续扩大[图]](http://img.chyxx.com/images/2022/0330/dd2a6e2dd1963d26c8672c625ba6166e69bd4120.png?x-oss-process=style/w320)

![2022年中国速冻米面食品行业现状及竞争格局分析,三全食品是国产领军企业[图]](http://img.chyxx.com/images/2022/0330/b388a599ab8b82a70e79838a8b0d600efa11727f.png?x-oss-process=style/w320)

![2021年速冻食品行业重点企业对比分析:安井食品 vs三全食品 vs惠发食品 [图]](http://img.chyxx.com/images/2022/0330/99d4e8a78387e45474dcca8da0b56041c69dec09.png?x-oss-process=style/w320)