面膜是指敷在人体皮肤表面,起到清洁及保护皮肤作用的护肤产品。作用原理为:通过角质层水合作用使细胞的含水量增加、面膜隔离空气后塑造温热环境促进有效成分渗透吸收,同时面膜的包裹可以使得皮肤中的水分无法挥发,最终起到细致毛孔及紧致肌肤的功效。

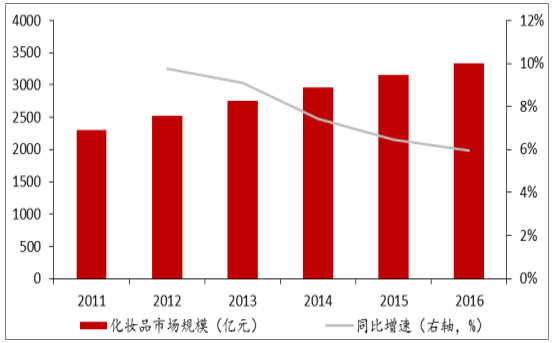

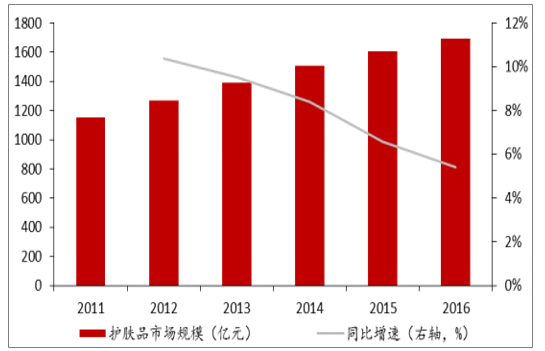

数据显示,2016年我国化妆品市场规模为3338.6亿元,护肤品市场规模为1692.7亿元,面膜市场规模为180.7亿元,占护肤品整体市场10.68%的份额。2011-2016年面膜市场的年均复合增长率达到15.5%,增速远高于护肤品市场的7.7%。

2016年化妆品市场规模为3338.6亿元

数据来源:公开资料整理

2016年护肤品市场规模为1692.7亿元

数据来源:公开资料整理

面膜的属性天然适合大众消费。1、消费频率高,一般消费者每周使用2-3次,一片面膜通常只使用一次;2、价格亲民,当前面膜客单价平均为100元左右(5-20片不等),每片价格为5-20元;3、使用方便,尤其是贴片面膜,通常能够随时随地使用;4、精神享受,在敷面膜的时间里,消费者不仅能够滋养肌肤,还能让自己放松身心,享受平静。5、体验周期短,能够迅速体验并得到反馈,极易养成使用习惯。

根据报告显示,在化妆品使用顺序上,54.2%的韩国消费者在化妆水之后会使用面膜,而20%的消费者在用化妆水之前使用;45.3%中国消费者的在化妆水之前使用。使用完面膜后,49.2%的韩国消费者会不使用其他护肤品,但有78%的中国消费者在使用完面膜后会继续使用其他护肤品。所以韩国消费者认为面膜不是必需的,而是补充性的。中国消费者认为面膜不同于精华和霜,它是基础化妆品辅助,无法替代。

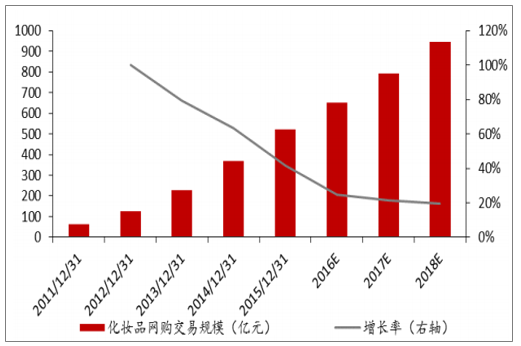

专卖店渠道持续稳步增长,电商逐渐取代百货渠道、超市&大卖场渠道。根据统计2016年化妆品电商渠道销售额占比从2011年的5.2%上升到2016年的20.6%,专卖店渠道稳步增长由2011年的15.8%上升至2016年的18.2%。

据档口网数据显示,以护理彩妆的购买深度和频率而言,90后过去三个月曾在网络上购买护理彩妆商品次数约达2.1次,而80后女性约1.9次。

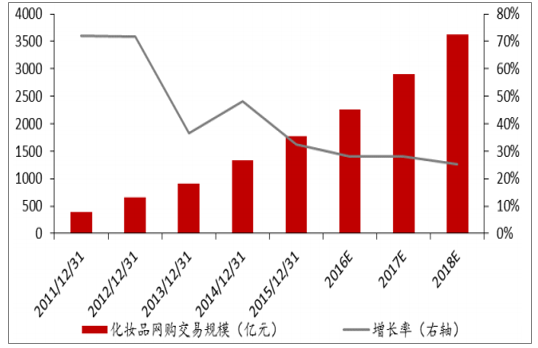

化妆品网购交易规模持续高速增长

数据来源:公开资料整理

线下渠道及整体化妆品中国际大牌优势

数据来源:公开资料整理

在线上渠道面膜市场中国产品牌优势

数据来源:公开资料整理

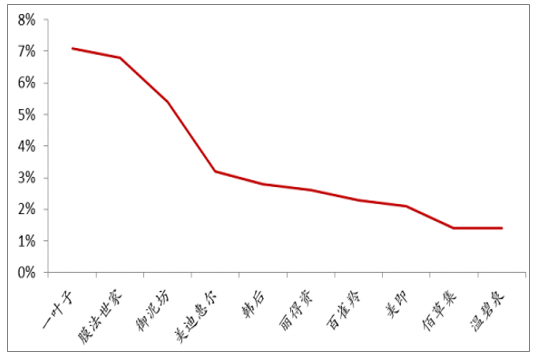

面膜市场未来市场空间广阔,根据预测,2021年我国面膜市场容量将达到280.1亿元;根据数据显示,中国面膜市场规模从2015年的约300亿元增长到2016年的约400亿元,增长比例达到33%;贝豪集团总经理梁宏丽表示,“面膜从2012年开始迅猛发展,年复合增长率超过30%,到2016年整个中国面膜市场规模已达500亿元。目前来看,面膜已经是中国唯一能够挑战国际大牌的化妆品品类”。

根据报告显示,中国面膜市场普及率为45%,中国消费者每周平均使用面膜0.08次,根据我们测算,我们认为未来受益于用户普及率以及使用频率的提升,中国面膜未来市场空间有望翻倍。

面膜行业市场规模预测

- | 2016市场空间 | 2021年市场空间 | 长期市场空间 | 韩国 |

面膜市场规模(亿元) | 180.7 | 416.0 | 624.0 | 20.2 |

单片价格(元) | 10.0 | 10.0 | 10.0 | 10.0 |

每年消耗数量(亿片) | 18.1 | 41.6 | 62.4 | 2.0 |

每年平均使用频率(次) | 4.0 | 8.3 | 10.4 | 8.5 |

每周平均使用频率(次) | 0.08 | 0.16 | 0.20 | 0.16 |

使用人数(亿人) | 4.5 | 5.0 | 6.0 | 0.2 |

适龄总人数(亿人) | 10.0 | 10.0 | 10.0 | 0.4 |

普及率(%) | 45.0 | 50.0 | 60.0 | 65.0 |

数据来源:公开资料整理

电商渠道的营销、服务系统与传统渠道在数据获取、用户反馈方面的差异使得我们认为电商渠道将远不止于销售渠道而是未来行业核心资源,1、互联网作为消费者接触最多的领域,相比线下渠道能实现优秀的规模效应以及更多的互动;2、互联网上能够获得客户消费行为数据,在互联网行业之前,线下无法系统性的获取用户消费行为数据,能提供的只有便利的购买地点以及舒适的体验,而互联网的出现使得用户消费行为已经能够被记录下来,通过大数据的营销,是之前百货时代、购物中心时代所不曾有过的,而化妆品行业是新品需求强烈、同时不断进行产品升级的行业,化妆品行业的大数据将赋能于渠道的营销策略制定、产品供应链管理、新品研发等等。

由于海外品牌对国内情况不甚了解,在此背景下第三方代运营商开始提供专业的品牌运营服务和仓储物流服务,代理商主要通过渠道、营销等帮助品牌运营。

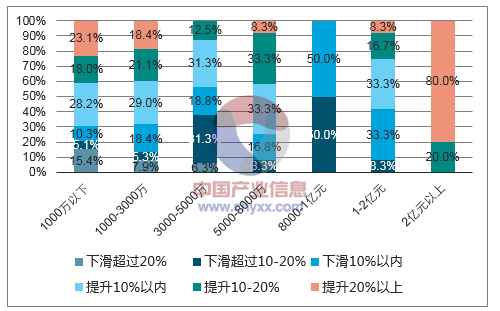

叠加渠道变革背景下,电商代运营模式将获得品牌方更多的亲睐。从目前代理商整体情况来看,代理商格局较为分散仍以中小型代理商为主要,从业务增长情况来看,大型和小型的增长强于中等体量的代理商,这也意味着市场格局不稳,尚存在大量机会。

化妆品品牌不断发展B2C市场,电商代运营将受益于此

数据来源:公开资料整理

代理商市场格局分散

数据来源:公开资料整理

代理商拥有大量机会

数据来源:公开资料整理

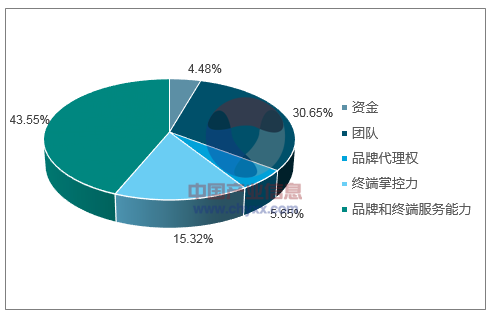

电商代运营与传统代理在核心竞争力上是一致的,即营销产品与服务消费者是代理商的核心竞争力,但互联网渠道对于传统代理以及海外品牌商来说属于较新且正在快速增长的渠道,国内企业迅速抓住这一点,迅速打造自身的电商营销、服务体系帮助众多品牌主拓展国内市场。目前电商代运营企业分为两类,一类为综合型,一类为垂直型,综合型覆盖品类多、品牌资源丰富,但深度方面略有不足,垂直型品类重点突出,但可能在各个品牌主的利益与选择上有所欠缺,我们认为综合型的电商代运营企业更多的是增加品牌商与企业的黏性,通过品牌商之间的协调产生大而稳健的流量,进而进行流量变现,垂直类的电商代运营企业则是通过深度理解产品与品牌,帮助其拓展市场,能够沉淀下充足的品牌理解能力以及营销能力。

营销、服务是代理商的核心竞争力

数据来源:公开资料整理

公众号

公众号

小程序

小程序

微信咨询

微信咨询

![研判2026!全球绿色航运设备与系统行业准入壁垒、产业链、市场规模、竞争格局及发展趋势分析:“双碳”背景下,市场需求持续释放[图]](http://img.chyxx.com/images/2022/0408/55d853aceb464ffcf6fad7c27bbd7795797b1b5a.png?x-oss-process=style/w320)

![2026年中国避雷器行业进入壁垒、相关政策汇总、产业链图谱、工业销售产值、竞争格局及发展趋势分析:绿色低碳与安全标准趋严倒逼行业提质升级[图]](http://img.chyxx.com/images/2022/0330/e060dd24be7392f76ddd0a84489963879d953ac6.png?x-oss-process=style/w320)

![研判2026!中国钛酸锶行业理化性质、市场规模、相关企业及发展趋势分析:传统电子应用稳健增长夯实基本盘,光解水制氢突破开启能源新赛道[图]](http://img.chyxx.com/images/2022/0408/1ba88a0bac4b4a65439b806124f6fc0f4ab03cad.png?x-oss-process=style/w320)

![2026年中国榴莲行业发展历程、产业链、种植面积、供需情况、市场规模、竞争格局及发展趋势分析:高度依赖进口,海南榴莲产业化已初具规模[图]](http://img.chyxx.com/images/2022/0330/4279f04d08c7260a105d321a303d34a91af3a3d5.png?x-oss-process=style/w320)

![2026年中国市政污泥处理行业产业链、市场规模、竞争格局及趋势研判:国家对环保事业高度重视,为市政污泥处理行业创造广阔发展空间[图]](http://img.chyxx.com/images/2022/0330/b388a599ab8b82a70e79838a8b0d600efa11727f.png?x-oss-process=style/w320)

![研判2026!中国废矿物油行业政策、产生量、回收利用量、重点企业及前景展望:危废产生量总体呈增长趋势,废矿物油回收利用前景良好[图]](http://img.chyxx.com/images/2022/0408/54b870b64f647f1fc10474b02796382c9242dcfa.png?x-oss-process=style/w320)