对于不良债权资产经业务,按照经营模式分类,可以分为收购处置类和收购重组类。

1、收购处置类:也被称作传统类不良资产经营模式,是指按照账面原值的一定折扣收购不良债权资产,在资产分类的基础上进行价值提升,然后寻机出售或通过其他方式实现债权回收,从而获得收益。

2、收购重组类:根据不良资产风险程度确定实施债务或资产重组的手段,并与债务人及相关方达成重组协议。与上述收购处置不良资产所不同的是,在收购重组类经营模式中,通常不会直接出售处理不良资产,而是通过来自债务人或其关联方的还款实现回收。在这一类型的业务中,不良资产管理公司会针对流动性暂时出现问题的企业,凭借灵活的个性化定制重组手段,进行信用风险重新定价并将信用风险的化解前移,盘活有存续经营价值的不良债权资产,修复债务人企业信用,挖掘客户核心资产价格和运营价值,实现资产价值发现和价值提升,在风险可控前提下追求较高重组溢价。

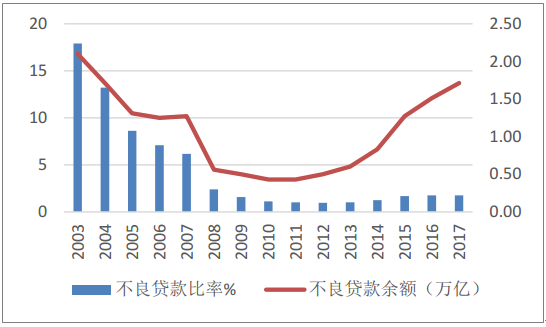

存量规模仍待消化。银行是不良资产包的主要供给方,尽管2017年银行资产质量出现好转,不良贷款率出现企稳,但是存量不良需要进一步消化,不良贷款余额仍处于正增长,截至2017年末不良贷款余额达到1.7万亿元,同比增长12.6%。

另外,不良资产处理方式需要进一步优化。在不良贷款处置方面,当前最主要的渠道是银行依靠利润和拨备进行核销。批量转让给资产管理公司处置也是常见的模式,但过去几年资产管理公司(AMC)的不良处置能力并没有跟上不良资产市场规模扩张的步伐。从中国华融收购处置类业务地域分布与不良贷款余额地域分布对比来看,批量转让给资产管理公司处置的这种模式在各地发展不一,相对来说长三角地域渗透率较高,其他地域还有相当大的渗透空间。

因此,不良总规模的上升以及银行处理不良方式调整两种因素保障了不良资产的供给。

不良贷款余额存量增速仍处于高位

数据来源:公开资料整理

相关报告:智研咨询发布的《2017-2022年中国资产管理市场深度评估及投资战略研究报告》

地方AMC牌照下放,中间环节补足,整个产业链收益从整个不良资产处置产业链我们可以看出,四大AMC和地方AMC是承接一二级市场的重要主体。在地方AMC松绑之前,只有四大AMC可以接受银行等金融企业不良资产的批量转让。在人员和资本的约束下,四大AMC只能抓大放小。1)四大AMC总员工数有编制限制。因此,分公司层面人手严重不足,以中国华融为例,省分人员规模平均仅20名。2)有12.5%的资本充足率要求。2014年-2017年,中国华融的资本充足率为13.58%,14.57%,12.86%,13.06%,逼近12.5%的监管标准,面临一定的资本短缺压力。从2014年起,地方AMC开始登上舞台,有效补足了中间环节,有助于提升资产管理公司处置的渗透率。

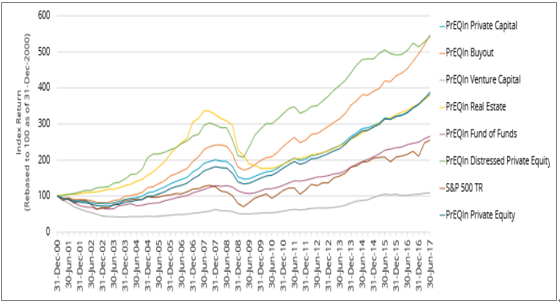

从海外来看,困境投资策略已经是一种比较成熟的投资流派。私募股权类产品里,困境投资策略表现好于股市和其他策略:2000-2017年末期间,困境投资私募股权基金累计回报率达到536.7%(同期标普500为250%),在私募股权基金所有策略中排名第一。

私募股权策略中,困境投资策略表现优于股市表现

数据来源:公开资料整理

债券违约常态化以及刚兑破除产生大量的业务机会信用债违约的比率在不断提升,2014年至2017年底,市场共发生156起违约事件,共涉及65家发债主体,其中公募债68支,私募债88支,违约金额总计925.69亿元。

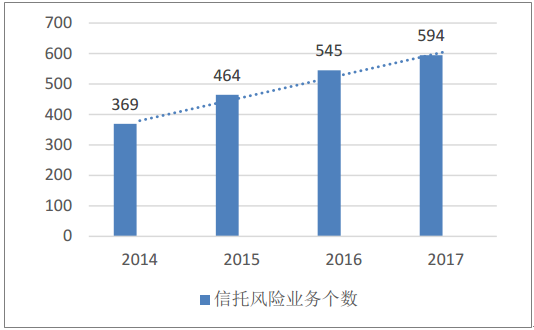

另外,在资管新规净值化、去通道、抑制非标、禁止刚兑、向上向下双向穿透监管等大方向下,产品中隐藏的不良将显现出来,为不良资产管理机构提供业务机会。从信托行业来看,信托风险业务产品数也是逐年递增。

信用债违约规模不断增大(亿元)

数据来源:公开资料整理

信托风险业务个数

数据来源:公开资料整理

文章转载、引用说明:

智研咨询推崇信息资源共享,欢迎各大媒体和行研机构转载引用。但请遵守如下规则:

1.可全文转载,但不得恶意镜像。转载需注明来源(智研咨询)。

2.转载文章内容时不得进行删减或修改。图表和数据可以引用,但不能去除水印和数据来源。

如有违反以上规则,我们将保留追究法律责任的权力。

版权提示:

智研咨询倡导尊重与保护知识产权,对有明确来源的内容注明出处。如发现本站文章存在版权、稿酬或其它问题,烦请联系我们,我们将及时与您沟通处理。联系方式:gaojian@chyxx.com、010-60343812。

![2023年中国儿童家具行业全景浅析:智能化、多功能化、品牌化将是行业未来重要发展趋势[图]](http://img.chyxx.com/images/2022/0330/dd2a6e2dd1963d26c8672c625ba6166e69bd4120.png?x-oss-process=style/w320)

![2024年中国防爆手机行业发展趋势洞察:市场呈现出稳步增长的趋势,发展潜力大[图]](http://img.chyxx.com/images/2022/0330/d1363a7ee3953fc25ed09e0b79158acce9dc7c22.png?x-oss-process=style/w320)

![2024年中国饮水机行业全景简析:茶吧机迅速替代桶装机市场[图]](http://img.chyxx.com/images/2022/0330/ff5315f651f3e124d0f5a156ac51655e46e5433f.png?x-oss-process=style/w320)

![2024年中国储氢行业现状及发展趋势分析:技术创新驱动发展,产业链协同助力储氢产业崛起[图]](http://img.chyxx.com/images/2022/0408/55d853aceb464ffcf6fad7c27bbd7795797b1b5a.png?x-oss-process=style/w320)

![2024年中国电液伺服阀行业全景洞察:电液伺服阀市场需求将不断增长,行业具有良好发展前景[图]](http://img.chyxx.com/images/2022/0330/920e1a3ff3bb6b7f469fbaa1e9ad45bc470a7578.png?x-oss-process=style/w320)