一、国产手机发展情况分析

中国作为全球重要的智能手机市场,受益于消费电子信息行业的快速发展,出货快速增长,2011至2016年智能手机出货量从0.91亿台增长至4.67亿台,年复合增长率达到19.67%。从最新的17年11月数据来看,智能手机已从增量市场进入存量市场,需求迈向多元化和定制化,消费升级是智能手机行业新一轮的消费增长点。

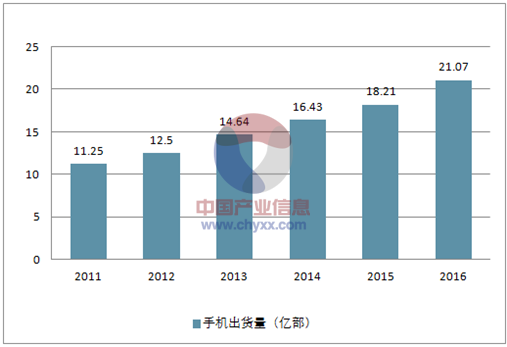

2011-2016年中国手机出货量

资料来源:公开资料整理

2011-2016年中国计算机出货量

资料来源:公开资料整理

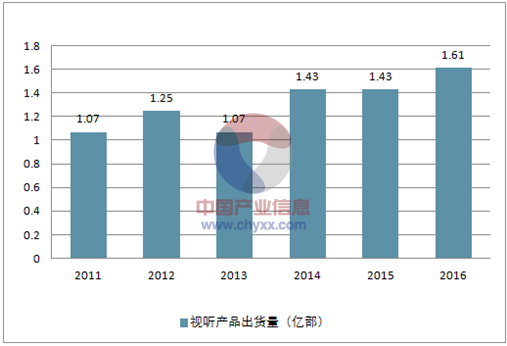

2011-2016年中国视听产品出货量

资料来源:公开资料整理

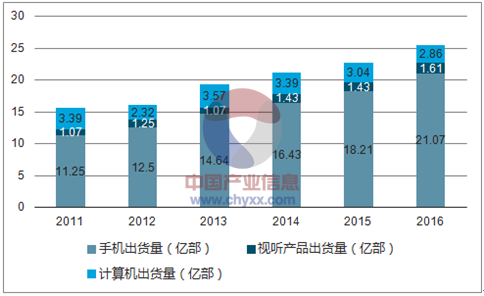

2011-2016年中国3C制造业出货量对比

资料来源:公开资料整理

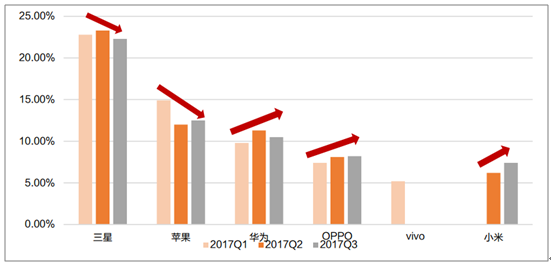

三星、苹果、华为、OPPO、vivo位列全球出货量前五名,出货量分别为3.11亿台、2.15、1.39、0.99、0.77亿台,市场占有率分别为21.2%、14.6%、9.5%、6.8%、5.3%。在国内市场,OPPO、华为、vivo、苹果和小米位列国内市场出货量前五名,合计约占据国内市场66.50%的市场份额。

全球智能手机17年前三季度份额

资料来源:公开资料整理

出货量虽放慢,但国内厂商迅速崛起,市场份额仍拉升

1、消费类电子价格走势

随着App应用发展,消费类电子多媒体化、大屏化以及平台多功能化的趋势,对锂电池容量提出了更高的要求,续航能力成为消费者换机的重要考量因素之一。标杆智能手机容量逐步提升,加之锂离子电池原材料价格的上升,智能手机电池单价逐步上涨。相关数据对比显示,2017年,手机电池容量从前一年的3167mAh增长至3292mAh,但是续航能力却呈现大幅下降的趋势,从60.5小时下降至54.3小时。

2、享受异形电芯发展,单机附加值提升

针对手机续航能力的问题,目前市面上有三种解决方案,一是直接增大手机电芯容量,二是利用电池空间,采取多电芯模式,三是快充。

直接增大手机电芯容量不是未来主流的解决方案。目前市面上仅有小米Max2、联想P2、蓝魔MOS1Max、华硕电神4、荣耀X2等为数不多的手机通过提高电池容量(5000毫安)来提高巡航能力。然而,电芯容量与稳定性不可兼得,容量超过4000毫安后,稳定性就会下降。锂电子爆炸有两类原因:过热和机械损坏。

16年8月上市的三星note7就是由于正负极之间的隔膜损坏(机械损坏),引起的短路爆炸,本质上还是由于为了提升续航能力,采取更薄的隔膜材料,忽视了安全的考量。

第二种解决方案就是,更好的利用电池空间,通过将多个电芯串并联的方式提高能量。相比于直接提高电池容量,多电芯方案具有温度可控、安全性更高、优化手机内部机构、提升电池系统可靠性的特点。

18年多电芯方案持续渗透,有望推出异形电芯方案,提高续航能力。目前,现行多电芯方案已广泛应用在在笔记本、充电宝、新能源汽车领域,其技术已经成熟。在智能终端领域,其实早在2012年,夏新就推出了双电芯方案(N808手机内置1630mAh+900mAh双电池),但由于其导致智能终端厚度过大而没成为主流方案,直到15年金立M5上市(厚度8.5mm),其搭载了高密度聚合物锂离子双电芯6020mAh大电池,解决了厚度问题,双电芯才成为了市场上主流的解决方案,目前市面上有金立M5、M2017、iPhoneX典型的搭载双电芯方案手机。18年iPhone将内置L型电芯,并且预计国产机型有望渗透双电芯等方案,电芯价格提高,贡献公司收入利润增长。

3、国产品牌的快速发展

在增加续航解决方案中,快充技术成为仅次于多电芯的第二大主流方案。快充是指通过提高提高充电功率,缩短充电时间的一种充电方法,是充电方式改进续航问题的另一突破点。虽然无法从根本上增加电池续航能力,但是缩短了充电时间,改善了消费者的体验。所以目前多电芯与快充技术齐头发展,未来智能手机大概率会搭载快充功能。

随着全球占比的扩大,国产手机品牌有望抢滩快充市场主导权。目前,常见的快充技术可分为高压快充和低压快充,主流的快充标准有:高通QuickCharge技术、联发科PumpExpress技术以及OPPOVOOC闪充技术,此外还有TI的MaxCharge快充技术以及海思的FCP、VIVO的双引擎闪充、USB的PowerDeliery。17年来随着搭载快充的OPPO、华为手机出货量的增加,我国快充标准应用范围变广,据测算,17年渗透率从16年的30%上升到50%,在深度和宽度上都有量的提升。

4、无线充电

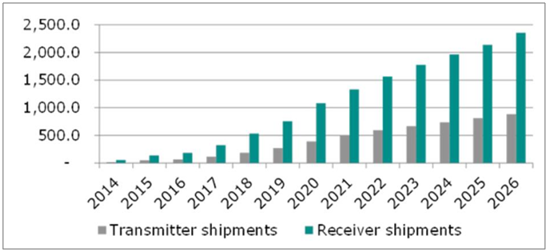

5G技术的发展及手机轻薄化要求加速无线充电渗透,市场规模过亿。目前,5G已经成为技术发展主流,射频模组的增加要求优化手机内部利用空间,缩小手机其他零部件的体积成为操作性较高的一种解决方案,随着无线充电技术的成熟,未来有线充电接口模块将会被取消从而释放手机内部空间,所以5G发展的过程中,无线充电身为必经之路,市场蓝海巨大。据预计,2017年发射端规模约为0.75亿,无限充电产品市场规模约为3.25亿,并且接收端和发射端在2020年预计达到10亿和5亿规模。

无线充电接收端和发射端市场预测

资料来源:公开资料整理

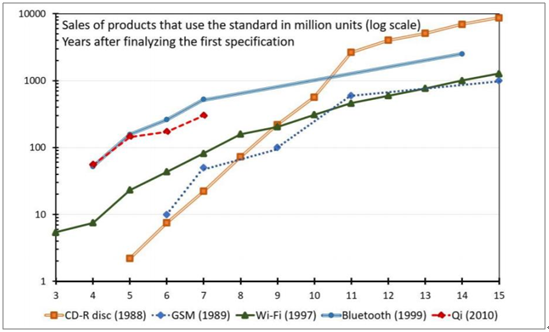

无线标准统一(Qi),正反馈下配件行业迎来爆发。2017年2月苹果正式加入WPC联盟标志着Qi相较于AFA旗下的PMA和A4WP成为更加通用,更为主流的无线充电方案。目前,WPC旗下共有370个成员(支持Qi标准),共有881款产品搭载着Qi认证无线充电方案,其中包括90款Qi认证的智能手机(iPhone8、iPhone8p、iPhoneX、三星Galaxy系列),Qi技术发展与1999年兴起的蓝牙相似,据预计2020年达10亿数量,未来会有更多的无线产品出现。智能手机无线充电的渗透促进了无线技术的发展,无线技术的发展又正反馈促进智能手机无线充电的装机率以及无线充电配件的普及。

Qi技术发展不当年的蓝牙相似

资料来源:公开资料整理

二、智能硬件发展趋势

而除智能手机、笔记本电脑等传统电子产品的升级换代带来了大量的产品需求外,智能可穿戴设备、VR/AR设备、智能家居设备、无人机等新兴智能硬件产品的异军突起也催生了消费电子行业全新的增长点,将使整个行业始终维持较高的景气度。据统计,到2016年底,全球可穿戴设备的出货量将达到1.019亿台,到2020年之前,将达到2.136亿台。预计全球VR/AR行业收入将从2016年的52亿美元,增长到2020年的1,620亿美元,年复合增长率高达136%。

站在智能硬件风口,业务多线放量VR&穿戴设备、无人机、电子笔等新兴智能硬件业务方面全面开展,国内一流的光学实验室,专业检测设备及专用无尘组装车间,具备为客户提供集声学、光学、无线通讯等多种技术为一体的产品的能力,可以为客户提供声光电整体解决方案。2016年,智能硬件产品类营收1.8亿,同比增长2289%,毛利率达到15.28%。

文章转载、引用说明:

智研咨询推崇信息资源共享,欢迎各大媒体和行研机构转载引用。但请遵守如下规则:

1.可全文转载,但不得恶意镜像。转载需注明来源(智研咨询)。

2.转载文章内容时不得进行删减或修改。图表和数据可以引用,但不能去除水印和数据来源。

如有违反以上规则,我们将保留追究法律责任的权力。

版权提示:

智研咨询倡导尊重与保护知识产权,对有明确来源的内容注明出处。如发现本站文章存在版权、稿酬或其它问题,烦请联系我们,我们将及时与您沟通处理。联系方式:gaojian@chyxx.com、010-60343812。

![2024年中国饮水机行业全景简析:茶吧机迅速替代桶装机市场[图]](http://img.chyxx.com/images/2022/0330/ff5315f651f3e124d0f5a156ac51655e46e5433f.png?x-oss-process=style/w320)

![2024年中国储氢行业现状及发展趋势分析:技术创新驱动发展,产业链协同助力储氢产业崛起[图]](http://img.chyxx.com/images/2022/0408/55d853aceb464ffcf6fad7c27bbd7795797b1b5a.png?x-oss-process=style/w320)

![2024年中国电液伺服阀行业全景洞察:电液伺服阀市场需求将不断增长,行业具有良好发展前景[图]](http://img.chyxx.com/images/2022/0330/920e1a3ff3bb6b7f469fbaa1e9ad45bc470a7578.png?x-oss-process=style/w320)

![2024年中国户用光伏行业现状及未来趋势分析:利好政策效应稳步释放,户用光伏并网容量持续增加[图]](http://img.chyxx.com/images/2022/0330/d1363a7ee3953fc25ed09e0b79158acce9dc7c22.png?x-oss-process=style/w320)

![2023年中国网络直播行业全景速览:用户体验持续优化,特色直播不断涌现[图]](http://img.chyxx.com/images/2022/0330/6b296592ed87ae76d174b4fbc262ff18a3c189b8.png?x-oss-process=style/w320)