一、补贴退坡、双积分接力,国内新能源汽车扶持政策不断档

新能源汽车扶持政策始于“十城千辆”,新能源车发展上升到国家战略的高度。自 2009 年起,科技部、财政部、发改委、工信部共同启动了“十城千辆节能与新能源汽车示范推广应用工程”,这是国家支撑新能源汽车的首个政策,该政策至 2012 年底结束,“十城千辆”工程累计推广新能源车数量达到 9501 辆。同年,国务院出台《汽车产业调整和振兴规划》,指出“以新能源汽车为突破口,加强自主创新,培育自主品牌,形成新的竞争优势,促进汽车产业持续、健康、稳定发展”。2010 年,国务院印发《关于加快培育和发展战略性新兴产业的决定》,指出“根据战略性新兴产业的特征,立足我国国情和科技、产业基础,现阶段重点培育和发展节能环保、新一代信息技术、生物、高端装备制造、新能源、新材料、新能源汽车等产业”。发展新能源汽车已经上升到国家战略层面的高度。

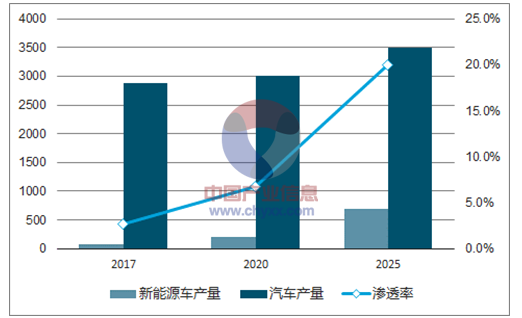

2025年新能源汽车规划产量达到 700万辆。2017 年 4 月 6 日,工信部、发改委和科技部联合下发《汽车产业中长期发展规划》。规划指出,到2020 年,新能源汽车年产销达到 200 万辆,动力电池单体比能量达到300 瓦时/公斤以上,力争实现350瓦时/公斤,系统比能量力争达到 26瓦时/公斤、成本降至1元/瓦时以下。到 2025年,新能源汽车占汽车产销 20%以上(约700万辆),动力电池系统比能量达到350瓦时/公斤。

新能源汽车销量规划

数据来源:公开资料整理

相关报告:智研咨询发布的《2018-2024年中国新能源汽车行业市场供需预测及投资战略研究报告》

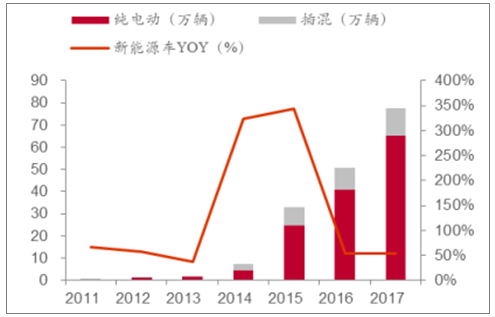

政策支持之下,中国新能源汽车销量的遥遥领先。在国家利好政策驱动下,我国新能源汽车产业由“培育期”进入“成长期”,新能源汽车产销量不断攀升,2017 年新能源汽车产销量分别为 79.4 和 77.7 万辆,同比分别增加 53.6%和 53.3%,同时涌现了一大批新能源汽车和动力蓄电池企业。

2011-2017年新能源汽车产量

数据来源:公开资料整理

2011-2017年新能源汽车销量

数据来源:公开资料整理

二、参考智能手机发展,新能源车2030年销量有望达到1.03亿辆

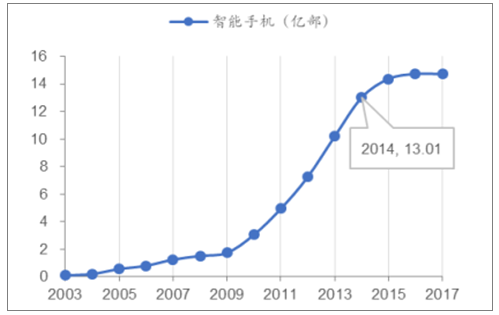

智能手机2003-2013年出货呈现指数增长,CAGR 达到 59.5%,新兴产业的兴起往往呈现指数增长,而不是线性增长。

2003 年,智能手机出货开始放量,当年出货量达到 0.10 亿部,占手机总出货量的比例为 1.8%,随后10年间智能手机出货呈快速增长的态势,到 2013 年,智能手机出货 10.19 亿部,占手机总出货量的比例为 56.0%,2003-2013 年间智能手机出货量 CAGR 达到 56.0%。对智能手机出货量进行拟合发现,2003-2013 年间手机出货量呈现指数增长的态势,但从 2014 年开始,智能手机出货量开始偏离指数增长的曲线,进入相对平稳的态势。由于2013 年智能手机渗透率为 56.0%,说明当渗透率高到一定程度之后,增长将进入平稳期。

2014年开始指数增长趋势结束

数据来源:公开资料整理

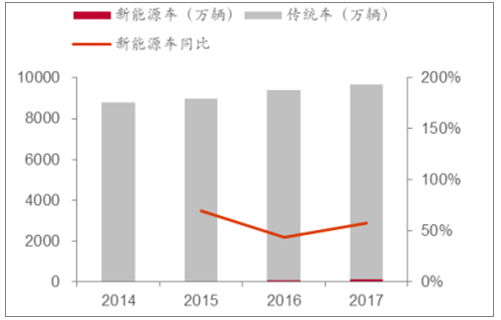

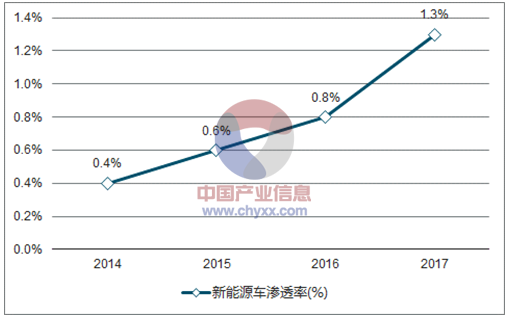

2017年新能源汽车销量渗透率仅为1.3%,处于成长初期。2017年全球新能源汽车销售为 122万辆,同比增长58%,同年汽车销售量9680万辆,新能源汽车渗透率为 1.3%。

2017年新能源车销售122万辆,同增58%

数据来源:公开资料整理

2017年新能源汽车渗透率为1.3%

数据来源:公开资料整理

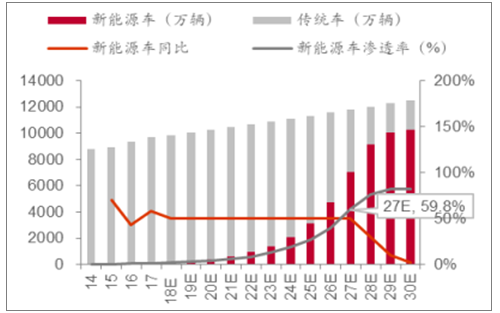

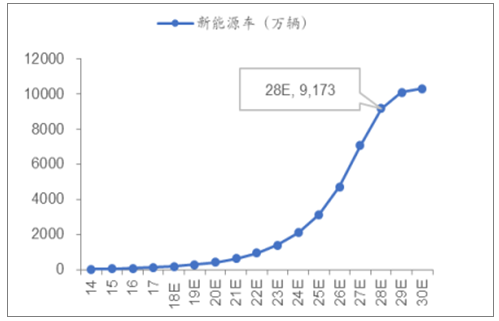

参考智能手机发展历程,2027年之前将保持指数增长态势,2030年新能源汽车销量达到 1.03 亿辆渗透率达到 82%。由于 2017 年新能源汽车渗透率(1.3%)与智能手机 2003 年相当,参考上述论述,我们认为新能源汽车的发展历程可以一定程度参考智能手机的发展规律,即在渗透率低于 50-60%时,新能源汽车销量或将呈现指数增长,随后增速趋缓。经测算,若以50%的CAGR,2027年新能源汽车销量达到7056万辆,渗透率为59.8%,随后新能源车销量增速放缓,到 2030年销量相对稳定,达到1.03亿辆,渗透率为82.2%。

2027年新能源汽车渗透率达到59.8%

数据来源:公开资料整理

2030年新能源汽车销量达到1.03亿辆

数据来源:公开资料整理

智研咨询 - 精品报告

智研咨询 - 精品报告

2024-2030年中国新能源汽车线缆行业市场全景调研及发展前景研判报告

《2024-2030年中国新能源汽车线缆行业市场全景调研及发展前景研判报告》共十四章,包含2024-2030年新能源汽车线缆行业投资机会与风险,新能源汽车线缆行业投资战略研究,研究结论及投资建议等内容。

文章转载、引用说明:

智研咨询推崇信息资源共享,欢迎各大媒体和行研机构转载引用。但请遵守如下规则:

1.可全文转载,但不得恶意镜像。转载需注明来源(智研咨询)。

2.转载文章内容时不得进行删减或修改。图表和数据可以引用,但不能去除水印和数据来源。

如有违反以上规则,我们将保留追究法律责任的权力。

版权提示:

智研咨询倡导尊重与保护知识产权,对有明确来源的内容注明出处。如发现本站文章存在版权、稿酬或其它问题,烦请联系我们,我们将及时与您沟通处理。联系方式:gaojian@chyxx.com、010-60343812。