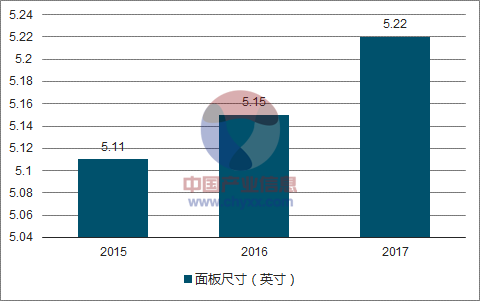

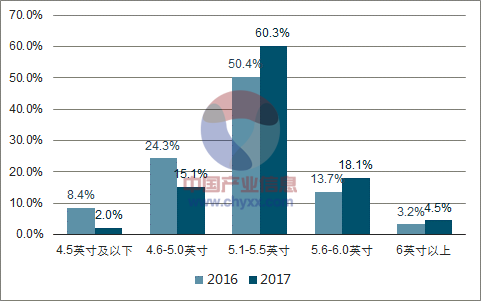

近几年来,消费者对于大屏手机的关注度与日剧增,手机面板的平均尺寸也在不断上移。国内手机市场上的平均面板尺寸在2017年达到了5.22英寸, 5.1英寸以上的手机在2017年的主流在售机型中累计占据82.9%的比例,较2016年的67.3%大幅提升15.6个百分点。其中,面板尺寸为5.1~5.5英寸的机型是最主流的机型,占比较2016年提升了9.9个百分点, 达到60.3%。

中国手机市场平均面板尺寸向上缓慢增长

数据来源:公开资料整理

中国手机市场各尺寸机型占比

数据来源:公开资料整理

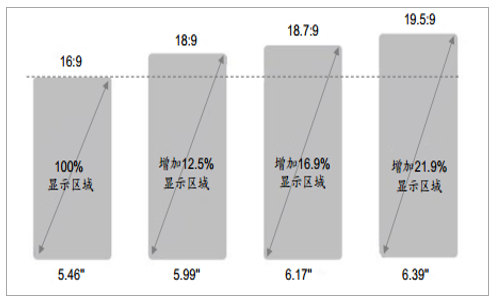

受手掌大小限制,消费者难以单手操控整机尺寸过大的手机,因此手机屏幕不可能无限增长。提高屏占比,打造全面屏手机成为满足消费需求的重要途径。全面屏手机,是屏占比达80%以上,手机屏幕比例接近18:9的手机。 从字面意思上来讲,全面屏手机是指整个前面板都是显示区域,屏占比达到100%的手机。但是由于目前的技术水平限制,手机前置的一些传感器还没有合适的隐藏方案,屏占比达到100%尚需时日。所以,目前市场上屏占比达80%以上一般就被认为是全面屏手机。 同时,传统智能手机采用的显示屏分辨率比例均为16:9,而目前全面屏手机的屏幕比例接近18:9。18:9的全面屏方案相比于传统的16:9显示方案,同样大小的手机中其屏幕的尺寸会提升约10%左右,而异形屏的全面屏手机提升更大,因此全面屏可以在不加大握持难度的情况下提高屏幕尺寸。

全面屏对比16:9普通手机有效提高显示面积

数据来源:公开资料整理

2016年10月小米发布MIX概念款手机,小米Mix屏幕比例为17:9,搭载6.4寸屏幕,屏占比达到84%,全面屏开始在国内市场得到预热。 2017年,各大手机厂商开始陆续推出全面屏手机。三星在2017年3月推出S8旗舰机型,采用18.5:9全面屏设计,屏占比84%,发售后大约25天,实际销量就已经突破500万部。三星的S8热销对全面屏的引领作用巨大,全面屏设计成为了手机终端行业的发展趋势,而苹果在2017年9月发布的iPhone X更是引入了异形全面屏的设计方案, 将全面屏风潮推向第一个高峰。

机型 | 小米 MIX 2 | Vivo X20 | OPPO R11S | 华为Mate 10Pro | 华为荣耀V10 | iPhone X | 三星 Galaxy S9 |

上市日期 | 2017-09 | 2017年9月 | 2017年11月 | 2017年11月 | 2017年11月 | 2017年11月 | 2018年3月 |

主屏尺寸 | 5.99英寸 | 6.01英寸 | 6.01英寸 | 6英寸 | 5.99英寸 | 5.8英寸 | 5.8英寸 |

主屏分辨率/像素 | 2160x1080 | 2160x1080 | 2160x1080 | 2160x1080 | 2160x1080 | 2436x1125 | 2960x1440 |

屏幕像素密度 | 403ppi | 402ppi | 401ppi | 402ppi | 403ppi | 463ppi | 568ppi |

屏幕占比 | 80.79% | 85.30% | 85.80% | 80.88% | 78.65% | 81.15% | 84.15% |

数据来源:公开资料整理

全面屏手机屏幕占据80%以上,从外观上来看比普通智能手机更具科技感, 18:9的产品外形。同时, 全面屏手机的超窄边框设计,使其在拍照时与环境融为一体,给消费者带来强烈的视觉冲击。因此全面屏手机能够在外观上给消费者留下深刻的第一印象,满足消费者的审美需求。全面屏更有利于分屏多任务显示等功能的实现,提升操作体验。 从消费者的使用角度,同一屏幕运行两个应用,可以同时处理多个任务。而对于智能手机的分屏多任务显示而言, 18:9(即2:1)的屏幕比例相对16:9的屏幕比例更适于界面分屏。因此全面屏手机能够显著提升操作体验。

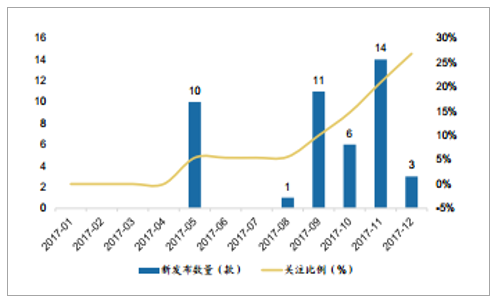

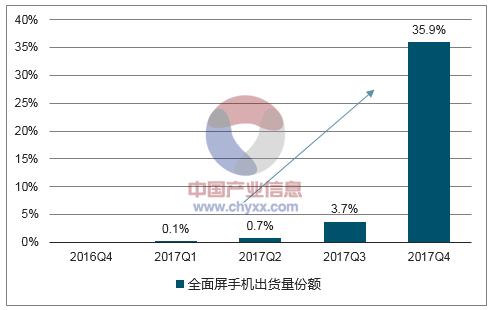

全面屏手机是大势所趋, 2017年下半年增长迅猛。 全面屏手机在2017年下半年迎来爆发,大部分品牌都有全面屏手机发布。截至2017年末, 30多家国内外品牌推出全面屏手机120余款,仅中国市场就发布了40多款产品。在2017年4季度,全面屏手机在国内市场的出货份额就已经达到了35.9%,较2017年3季度大幅提升32.2个百分点。

2017年中国手机市场全面屏手机发布数量

数据来源:公开资料整理

2017年国内市场全面屏手机出货量份额

数据来源:公开资料整理

2017年全面屏机种的整体渗透率约为9%,异形屏设计的渗透率则为2.4%, 2018年全面屏机型整体渗透率有机会大幅跃升至44.6%。

全面屏渗透率将迎来快速增长

数据来源:公开资料整理

全面屏快速渗透给上游面板厂商带来机遇的同时也带来了技术上的挑战。全面屏意味着窄边框,从面板材质的特性上来讲,柔性OLED窄边框方案工艺实现相对容易,这将推动柔性OLED渗透率的提升。目前来讲, OLED面板的价格相对LCD来说还是要贵一些,而且OLED手机面板主要产能集中在三星,三星优先供应苹果以及自用,国内手机厂商无法获得大批量OLED产能供货,所以各大手机终端厂商基本上只在旗舰手机上采用OLED面板实现全面屏效果,中低端手机上则使用价格相对低一些的LCD面板来实现全面屏效果。而LCD想要实现全面屏,主要需要克服黑边的问题来实现窄边框效果,还有全面屏所需的异形切割带来的问题,而解决这些问题势必会带来产品成本的提升,从而会对面板价格产生影响。

从分厂商的全面屏面板出货数据来看,三星受益于自家旗舰手机Galaxy S8和Note8以及苹果iPhone X的订单驱动,全面屏面板出货量达到1.37亿片,占到60%的市场份额; LCD面板厂中,天马、友达、京东方出货量都超过了1000万片,其中天马占到了全球整体全面屏出货量的第二位,在LCD全面屏出货量上居于全球第一。

全面屏在不同材质面板中的渗透率

数据来源:公开资料整理

厂商 | 出货量(百万片) | 市场份额(%) |

SDC | 137 | 60% |

Tianma | 24 | 10% |

AUO | 17 | 7% |

BOE | 12 | 5% |

HannStar | 9 | 4% |

CTC | 8 | 4% |

LGD | 7 | 3% |

IVO | 6 | 3% |

CSOT | 4 | 2% |

JDI | 3 | 1% |

Others | 4 | 2% |

数据来源:公开资料整理

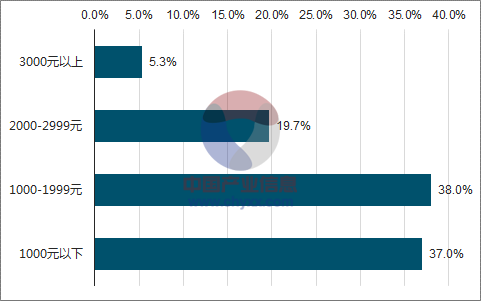

在目前的手机消费市场上,中低端手机占据绝对的地位,大部分手机的价格都在3000元以下,而且2000元以下的手机占据了75%左右的市场。 其中低端手机对于成本的控制要求较高,在全面屏逐步成为未来手机标配的趋势下, 低端的a-Si LCD的全面屏解决方案将获得终端厂商青睐。而且,低端机实现全面屏方案更加简单。配备a-Si面板的低端机在从16:9切换到18:9的屏幕比例过程中,将仍旧采用COG方案,甚至不需要异形切割,屏幕四角的位置放置少量的胶料提高一定抗摔性即可。或是加长手机的长度,依旧保留屏幕上下的大净空区,但屏幕比例调整至18:9,完成低配版的全面屏设计。从目前市面上在售的主流厂商的全面屏手机来看,采用LCD全面屏解决方案的智能手机价格普遍在2000元以下, 屏幕尺寸在5.7~6.0英寸之间,屏幕比例全部都是18:9,分辨率大部分都是2160*1080,少部分采用1440*720分辨率。

大部分智能手机价格在3000元以下

数据来源:公开资料整理

厂商 | 型号 | 参考价格(元) | 屏幕尺寸(英寸) | 分辨率 |

小米 | 红米5 | 799 | 5.7 | 1440x720 |

小米 | 红米5 Plus | 999 | 5.99 | 2160x1080 |

小米 | 红米Note 5 | 1099 | 5.99 | 2160x1080 |

vivo | Y75 | 1298 | 5.7 | 1440x720 |

华为 | 畅享7S | 1499 | 5.65 | 2160x1080 |

OPPO | A73 | 1699 | 6 | 2160x1080 |

华为 | 麦芒6 | 1759 | 5.9 | 2160x1080 |

vivo | Y79 | 1998 | 5.99 | 1440x720 |

OPPO | A79 | 1999 | 6.01 | 2160x1080 |

华为 | Nova 2S | 2699 | 6 | 2160x1080 |

小米 | 小米MIX 2 | 2899 | 5.99 | 2160x1080 |

数据来源:公开资料整理

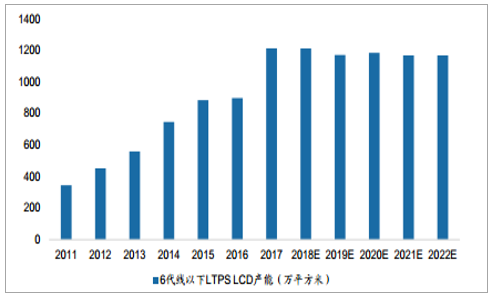

因此,我们认为FHD解析度、 a-Si方案的低端全面屏手机将会大量出现,从而扩大a-Si的需求。而从供给角度看,部分厂商逐步关闭a-Si产线:华映于2015年11月关停其L1a的4.5代线,同时以18亿元新台币向子公司凌巨出售桃园厂4代线设备;三星在2015年底关闭了5条(L1~L5)产线, 2016年底停用7代线(L7-1);LGD在2017年2季度关闭了大部分3代线, 3季度关闭了5代线的P4工厂,并且LGD宣布不再对LCD进行投资,全面转向OLED。 LGD计划关闭LCD产线后将其转换为中小尺寸的OLED产线。从主要切割中小尺寸面板的6代线及以下的a-Si LCD的产能来看,韩国两大厂商三星和LGD将未来方向确定在OLED显示面板上, 逐步地关闭a-Si LCD产线,并且性能更佳的LTPS的不断应用, 低世代线的a-Si LCD的产能是不断在下降的。

主要切割小尺寸面板的6代线以下的a-Si LCD产能逐步减少

数据来源:公开资料整理

随着全面屏向低端智能机逐渐渗透, a-Si产能的不断减少,供需影响叠加之下,我们判断, a-Si LCD面板价格跌幅将会趋缓,未来有望逐步趋向稳定。

从结构上来看, LTPS的分子结构排列整齐且有方向性,因此电子迁移率比非晶硅要高,几何尺寸较小的电晶体也可提供足够的充电能力。因此, LTPS在布线上比a-Si有优势, 适合全面屏的窄边框要求: LTPS每个像素点分为RGB三个Sub Pixel, a-Si要求每个Sub Pixel都需要一根斜配线,但LTPS由于高充电效率可以将3个Sub Pixel合并一组用一根配线连接到IC上,从而减少配线数量,节约布线空间。而布线在BM区(所谓的手机屏幕左右侧“黑边”),意味着LTPS具有更窄的BM区。结合LTPS本身就在性能上由于a-Si, 我们认为LTPS LCD将应用于中高端机型的全面屏方案。

- | a-Si TFT | LTPS TFT |

TFT电性 | 0.3~0.7 cm2/VS | >100 cm2/VS |

TFT元件面积 | 1 | 约1/2 |

耐冲撞强度 | 180G | 300G |

耐扭强度 | 约1,000次 | >10,000次 |

周边接点数 | 4,000个接点 | <200个接点 |

PCB数量 | 2片 | 1片 |

TAB-IC数量 | Scan: 3个; Data: 10个 | 无 |

电容零件数 | 270个 | 195个 |

数据来源:公开资料整理

LTPS相比a-Si可节约布线空间

数据来源:公开资料整理

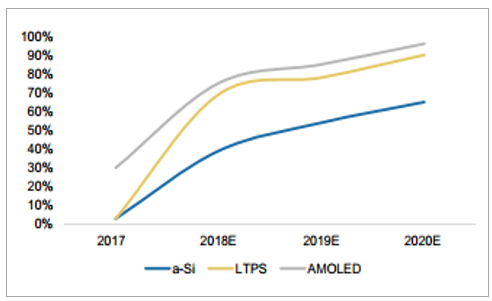

从需求端看: LTPS屏主要应用于中高端机型,当前在柔性OLED产能不足,并且其价格相对LCD较高的因素影响下,国内部分主流手机终端厂商只在旗舰机上应用了柔性OLED面板。在2018年,越来越多的手机将采用全面屏设计, LTPS LCD在国内厂商次旗舰级及以下的产品中的渗透率有望快速提升。5.5寸LTPS FHD屏手机向18:9切换过程中,屏幕尺寸将切换为5.99寸,叠加考虑异形切割良率损失,屏幕价格可能会有所上浮,从而在量和价的影响下提升面板产能的消耗量。而且,苹果也有望推出LCD全面屏的iPhone, LTPS LCD的需求有望得到进一步提振。

从供给端看:从2016年底到2017年初,全球陆续有6条LTPS产线投入市场,包括台厂友达、群创、厦门天马及华星光电陆续新建或扩增6代线,京东方对其5.5代LTPS产能进行了扩充。2017年6代线及以下的LTPS产能同比增长35%,从而在2017年对小尺寸LTPS LCD面板价格造成一定压力,但是随后几年的6代线及以下的LTPS LCD产能将趋于稳定, LTPS LCD因供给造成的价格压力将减小。

主要切割小尺寸面板的6代线以下的LTPS LCD未来产能趋于稳定

数据来源:公开资料整理

从供需角度来看, 2018年全面屏渗透率不断上升的过程中, LTPS LCD全面屏在次旗舰级的手机有望得到大量的使用,进而带来面板需求量的提升。而且未来6代线及以下的LTPS LCD产能基本趋于稳定, LTPS LCD的价格跌幅将逐步趋缓。整体来看,全面屏有助于 LCD 小尺寸面板价格企稳全面屏在尺寸上、 工艺上以及渠道备货的变化在短期内改变了LCD面板的供需格局:首先,同等尺寸手机,屏幕尺寸从16:9向18:9切换将增加10%以上的屏幕面积,造成需求增长;此外, 异形切割等工艺使用造成面板良率的降低, 间接减少了小尺寸LCD面板的供给;另外, 全面屏预示着全新的手机产品形态, 将刺激维修端以及渠道上的囤货,加剧了需求扩张变化。在AMOLED的产能和价格未能达到与LCD相竞争的地步时,全面屏的渗透率快速提升带来了对LCD小尺寸面板需求的有力提振;并且从整体LCD小尺寸面板的供给来看,其中a-Si小尺寸面板的供给是下降的, LTPS小尺寸面板供给则趋于稳定,所以,未来LCD小尺寸面板供给是会有所下降。因此,综合来看,全面屏的应用趋势对于LCD小尺寸面板的价格企稳起到了积极作用,影响了目前小尺寸面板的供需关系。

相关报告:智研咨询发布的《2018-2024年中国全面屏行业深度调研及投资前景分析报告》

文章转载、引用说明:

智研咨询推崇信息资源共享,欢迎各大媒体和行研机构转载引用。但请遵守如下规则:

1.可全文转载,但不得恶意镜像。转载需注明来源(智研咨询)。

2.转载文章内容时不得进行删减或修改。图表和数据可以引用,但不能去除水印和数据来源。

如有违反以上规则,我们将保留追究法律责任的权力。

版权提示:

智研咨询倡导尊重与保护知识产权,对有明确来源的内容注明出处。如发现本站文章存在版权、稿酬或其它问题,烦请联系我们,我们将及时与您沟通处理。联系方式:gaojian@chyxx.com、010-60343812。

![2024年中国AI医疗行业产业链图谱、市场规模及未来发展趋势研判:AI医疗渗透度明显提升,5G+AI医疗为重要趋势之一[图]](http://img.chyxx.com/images/2022/0408/55d853aceb464ffcf6fad7c27bbd7795797b1b5a.png?x-oss-process=style/w320)

![2024年中国铅碳电池产业链全景及未来趋势分析:政策与市场双重赋能,铅碳电池装机规模显著增长[图]](http://img.chyxx.com/images/2022/0330/d1363a7ee3953fc25ed09e0b79158acce9dc7c22.png?x-oss-process=style/w320)

![趋势研判!2024年中国反渗透膜行业产业链、发展历程、相关政策以及企业竞争格局分析:随着技术的持续进步和市场需求的不断增长,我国反渗透膜行业将迎来广阔的发展前景 [图]](http://img.chyxx.com/images/2022/0330/dd2a6e2dd1963d26c8672c625ba6166e69bd4120.png?x-oss-process=style/w320)

![2024年中国数控机床行业产业链图谱、市场规模、发展布局、重点企业经营情况分析及趋势研判:本土企业不断突破技术壁垒,国产数控机床迎发展新机[图]](http://img.chyxx.com/images/2022/0330/99d4e8a78387e45474dcca8da0b56041c69dec09.png?x-oss-process=style/w320)

![研判2024!中国中式服装行业产业链、产销量及出口数量分析:文化自信引领复兴潮,创新融合迈向国际化新篇章[图]](http://img.chyxx.com/images/2022/0408/1ba88a0bac4b4a65439b806124f6fc0f4ab03cad.png?x-oss-process=style/w320)