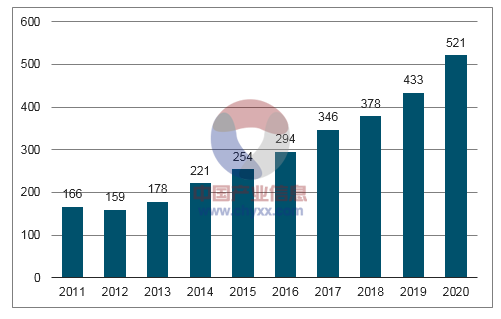

在老龄化、人均工资高增长背景下制造过程机器人自动化已经成为全球发展趋势,根据统计全球工业机器人供应量从2009年的6万台增至2016年29.4万台,此数字到2020年预计达到52.1万台,2009-2020年复合增速高达22%。全球市场中中国系供应量最大国家,2016年供应量达到8.7万台,占全球市场份额高达29.59%。

2009-2020年全球工业机器人供应量预测(单位:千台)

数据来源:公开资料整理

相关报告:智研咨询发布的《2018-2024年中国工业机器人行业市场深度调研及投资战略分析报告》

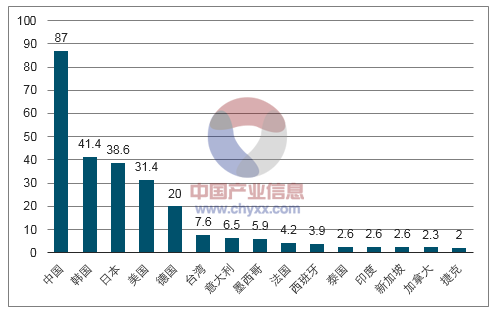

2016年全球工业机器人前15大市场供给量(千台)

数据来源:公开资料整理

2016年全球前五大工业机器人市场为中国、韩国、日本、美国和德国,前五大占比全球74%份额。2016年全球工业机器人使用密度74台/万人,其中中国仅为68台/万人,老牌工业化国家德国、韩国分别为309台/万人,631台/万人,不同的普及率为各国市场带来不同的发展空间。根据数据,传统工业强国日、法、德、韩预计2018-2020年出货量保持中个位数增长,美国、英国为15%、10%增长。作为体量最大的中国市场,预计18-20年出货量复合增速22%,是全球市场中绝对的增长引擎。

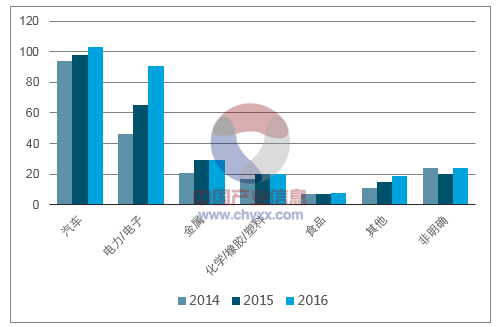

从行业分布来看,汽车、电子、金属、化工&橡胶&塑料行业是工业机器人应用量最高的行业,而此类行业与中国在全的制造业分布高度匹配(2016年我国汽车行业销售额增速17.8%领先全球),我们认为产业配套度将大大加速中国工业机器人产业渗透。

2014-2016年全球分行业工业机器人供应量(单位:千台)

数据来源:公开资料整理

核心零部件包括减速器、伺服电机和控制器;本体生产商负责机器人底座、手臂、关节、支柱等部件与核心零部件的加工组装;系统集成商承担机器人安装中的软件开发。核心零部件是工业机器人产业的核心壁垒,根据数据,工业机器人的总体成本中,减速器占比36%,伺服系统占比24%,本体占比22%,控制器占比12%,其他占比6%,三大核心零部件占比成本超70%,机器人四大家族在上述三大核心零部件上均有其竞争优势。

全球工业机器人市场的竞争格局来看,瑞士的ABB、德国的KUKA、日本的发那科(FANUC)、安川电机(Yaskawa)四大家族为全球主要的工业机器人供应商。

公司 | 核心技术及特点 |

ABB成立于1988年 | 1.核心技术是运动控制系统(机器人行业的最大难点,掌握了运动控制技术的ABB可以轻易实现循径精度、运动速度、周期时间、可程序设计等机器人的性能,大幅度提高生产的质量、效率以及可靠性。) 2.1974年开发出第一台全电力驱动的工业机器人IRB6 3.定价偏高 |

KUKA成立于1898年 | 1. 主要客户为汽车大厂,可用于物料搬运、加工、点焊和弧焊,涉及到自动化、金属加工、食品和塑料等产业。 2. 1973年研发了世界首个电机驱动的六轴机器人 3. 二次开发优秀,上手操作简单 4. 负重机器人领域卓越,400kg-600kg中销量最高 |

发那科(FANUC)成立于1956年 | 1. 全球市占率第一的数控系统生产商(发那科关于数控系统的研究可以追溯到1956年) 2. 1974年首台工业机器人问世,是第一个由机器人来做机器人的公司 |

安川电机(YASKAWA)成立于1915年 | 1. 主要生产伺服和运动控制器,安川的AC伺服和变频器市场份额稳居世界第一 2. 负载大,稳定性高 3. 1977年开发出日本首台全电气式产业用机器人MOTOMAN 4. 批量化路线,价格优势明显性价比突出 |

数据来源:公开资料整理

从中国市场的竞争格局来看,四大家族市场竞争优势突出,2016年我国工业机器人市场67.1%份额为外资品牌,其中四大家族占比超过57%,自主品牌目前市场份额有待提升。在高端工业机器人领域,六轴以上多关节机器人四大家族份额95%,下游高端应用集中的汽车行业四大家族份额在90%,焊接领域在84%,高端领域寡头竞争格局基本确立。

机器人业务实现收入94亿,同增21%(订单结构优化,原有强势汽车行业订单占比下降至35%,其他行业占比增至47%,行业扩展进行顺利),系统集成业务实现收入123亿,同增13%(剔除美国航空航天公司订单的前提下Bodystructureandassembly&test仍实现较快增长),瑞仕格收入60亿,同增29%(其中仓储物流占比收入74%,医疗服务占比26%)。

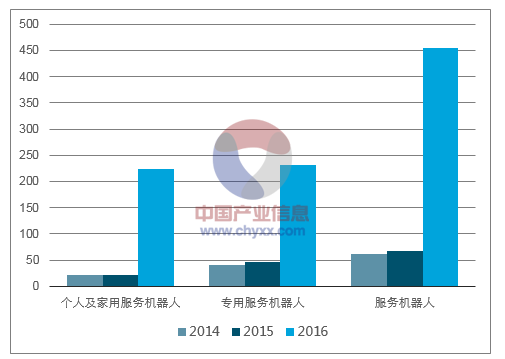

近年来随人工智能、移动互联等技术的飞速发展,家用服务机器人已悄然进入千家万户。据智研咨询统计,全球个人及家用服务机器人2015年销售额约22亿美元,2016年-2019年全球服务机器人销售总额将达455亿美元,其中个人及家用服务机器人销售总额预计可达224亿美元。据预测,2020年智能家电产品的渗透率将进一步提升,白电、厨电、生活电器等智能家电的占比将分别达到45%、25%和28%,未来五年市场需求额将达1.5万亿元。据预测,2020年智能家电整体产值将破万亿,2015年至2020年智能洗衣机、空调和冰箱将出现爆发式增长,市场渗透率分别从15%增至45%、10%增至55%、6%增至38%。其中智能硬件的产值将超过6,000亿元。

2014-2019全球服务机器人市场规模(单位:亿美元)

数据来源:公开资料整理

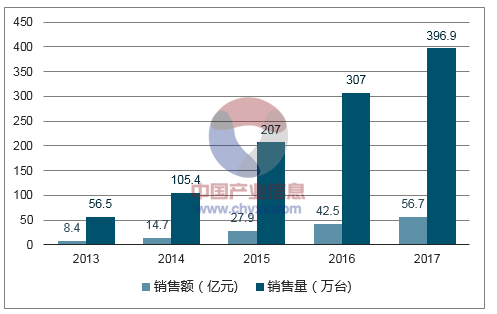

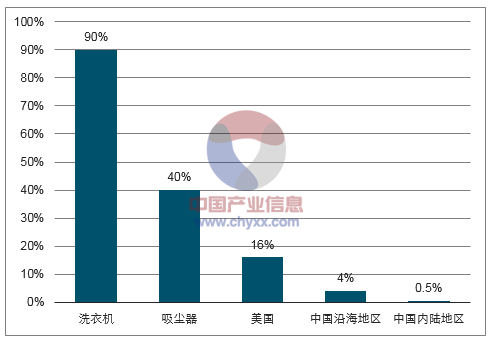

近年国内扫地机器人销量在家用服务机器人销量中占主要份额,成为目前家务机器人中的主导品类。据智研咨询统计,2013年我国扫地机器人销售量56.53万台,2016年增长至306.96万台,销售量复合年度增速75.77%,2017年销量预计可达400万台。2013年我国扫地机器人销售额8.38亿元,2016年达42.50亿元,销售额复合年度增速71.81%,2017年销售额预计可达56.71亿元。与我国目前家用吸尘器30%-40%的渗透率及美国扫地机器人16%的渗透率相比,我国扫地机器人渗透率提升空间广阔。我们认为受消费升级和我国人口老龄化问题影响,未来消费者对家务机器人的刚性需求会愈加明显。

2013-2017国内扫地机器人市场规模

数据来源:公开资料整理

我国扫地机器人渗透率横纵向对比

数据来源:公开资料整理

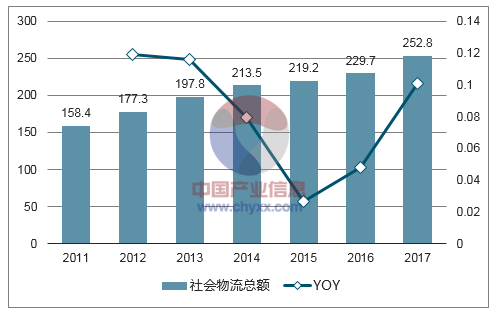

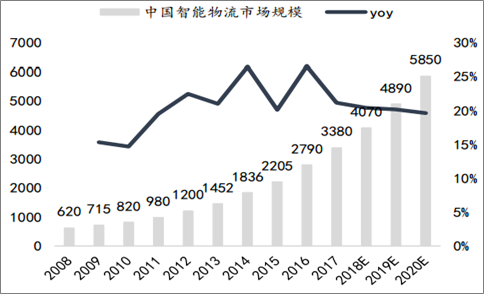

广义上智慧物流是指通过智能硬件、物联网、大数据等智慧化技术与手段,提高物流系统分析决策和智能执行的能力,提升整个物流系统的智能化、自动化水平。当前物流企业对智慧物流的需求主要包括物流数据、物流云、物流设备三大领域。我国物流行业已由早期竞争格局相对分散的状态逐步走向专业化和规模化的格局,社会物流总额逐年提升至2017年253万亿元水平。在经济全球化和电子商务的双重推动下,传统物流业正在向现代物流迅速转型并成为未来发展的必然趋势,智能物流业务成为推动现代物流体系转型升级的关键因素。我国智能物流行业2008年起进入快速发展时期,市场规模由620亿元提升至2017年的3380亿元复合年增长率21%,并有望于2020年达到5850亿持续保持高速增长。

2011-2017中国社会物流总额(单位:万亿元)

数据来源:公开资料整理

2011-2020E中国智能物流市场规模(单位:亿元)

数据来源:公开资料整理

智研咨询 - 精品报告

智研咨询 - 精品报告

2024-2030年中国工业机器人产业发展态势及供需形势分析报告

《2024-2030年中国工业机器人产业发展态势及供需形势分析报告》共十二章,包含中国工业机器人行业领先企业经营情况分析,中国工业机器人发展趋势与前景分析,工业机器人行业投资风险预警等内容。

文章转载、引用说明:

智研咨询推崇信息资源共享,欢迎各大媒体和行研机构转载引用。但请遵守如下规则:

1.可全文转载,但不得恶意镜像。转载需注明来源(智研咨询)。

2.转载文章内容时不得进行删减或修改。图表和数据可以引用,但不能去除水印和数据来源。

如有违反以上规则,我们将保留追究法律责任的权力。

版权提示:

智研咨询倡导尊重与保护知识产权,对有明确来源的内容注明出处。如发现本站文章存在版权、稿酬或其它问题,烦请联系我们,我们将及时与您沟通处理。联系方式:gaojian@chyxx.com、010-60343812。