1、用户数进入存量博弈,手游占据市场最大份额

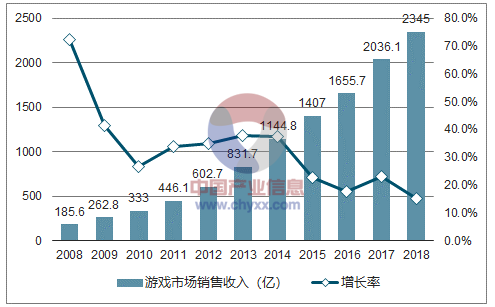

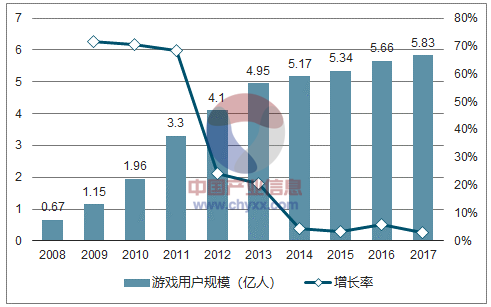

中国游戏市场持续增长,用户体量进入存量博弈。中国游戏市场规模在过去9年皆保持高速增长,行业销售规模突破2000亿元,最近3年复合增长率达到21.2%。2011 年前,市场规模的扩大主要来自于用户数量的飞速增长以及页游的快速发展。而 2011年之后,页游市场保持高增速的同时,手游市场也随着智能手机数量的提升而飞速发展,使得游戏行业规模进一步提高。2014年,游戏市场用户总规模突破5亿人次,之后新增用户增速减缓至 4%,人口红利逐渐消失,用户数量进入存量市场,此后行业的增长主要得益于精细化运营与用户付费习惯的形成。

游戏市场销售收入

数据来源:公开资料整理

相关报告:智研咨询发布的《2018-2024年中国游戏行业市场竞争格局及投资战略咨询报告》

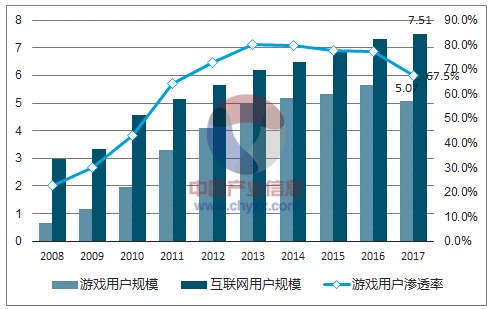

游戏市场用户规模

数据来源:公开资料整理

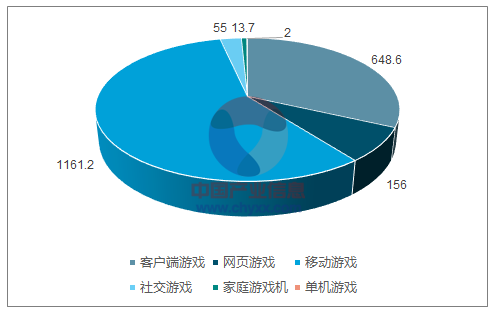

国内网络游戏以手游为主,占据了游戏市场近60%的市场份额。由于手游无需长时间下载且具有通过智能手机随时随地可玩的方便与便携性,其市占率从2011年的 11.6%逐步增长到 2017年预计的65%,市场规模达到1162亿人民币,成为行业主导游戏品类。而端游市占率则逐步从2011年的 76%的绝对主导地位预计下滑到2017年 26.4%的份额。页游市场由于质量与流量的不对等以及受到的手游的影响,在2014年达到巅峰后份额从2015 年的15.1%逐步下滑至2017年预计的 6.4%,并将持续滑落至2020年的2.9%。

各类网络游戏销售收入市场份额变化趋势

数据来源:公开资料整理

2017年各类游戏市场规模

数据来源:公开资料整理

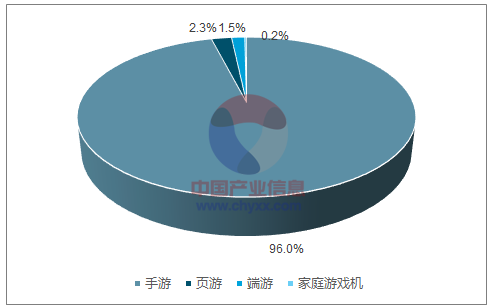

2017年广电总局批准出版各类游戏占比

数据来源:公开资料整理

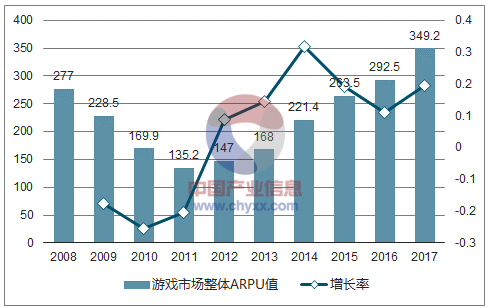

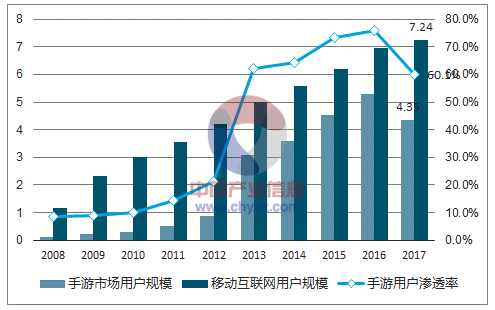

游戏用户渗透率已见顶,ARPU增长将带动行业规模增长。根据数据,我国游戏用户渗透率从 2008年的 22.5%达到 2017年的 67.5%,对比同期美国62%的渗透率,用户规模上升空间不大,人口红利消失。相比与美国与德国 200 美元左右的ARPU,中国游戏市场ARPU仅为46美元左右,增长空间巨大。今后游戏市场整体将由增量转变为存量市场,市场规模的扩张将主要来源于 ARPU 的增长,精细化运营以及高质量产品的推出。2008年至2011 年游戏市场还以端游及页游为主角,市场特点为“平价网游”即“低ARPU高付费转换率”,市场规模逐年增长,但ARPU由2008年的 277元逐年递减到 2011年 135.2元的低点。

游戏市场整体用户渗透率

数据来源:公开资料整理

游戏市场ARPU值

数据来源:公开资料整理

二、页游行业整体下滑,同质化严重

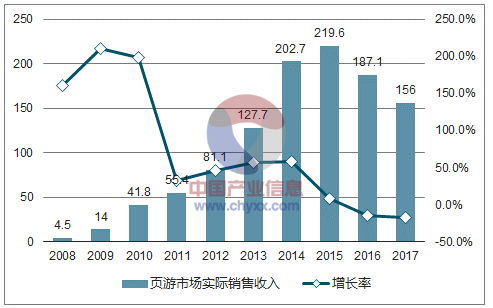

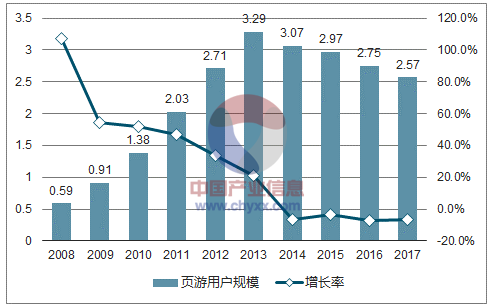

页游已进入行业规模下降阶段,销售收入与用户规模同时下跌。国内网页游戏市场诞生于 2007 年,其无需下载且轻度化的游戏体验模式在时间有限的白领及学生中迅速积聚大量人气,行业规模也从2008年的4.5亿飞速增长到 2015年的 219亿。在2015年规模达到顶峰后,页游游戏的同质化、体验度不高、研发投入不足,以及页游玩家转手游等问题凸显,导致页游游戏用户数量于2014年开始连续4年负增长且行业规模也缓慢下跌至 2017 年156亿的水平。

页游发展历程

数据来源:公开资料整理

页游市场销售收入

数据来源:公开资料整理

页游市场用户规模

数据来源:公开资料整理

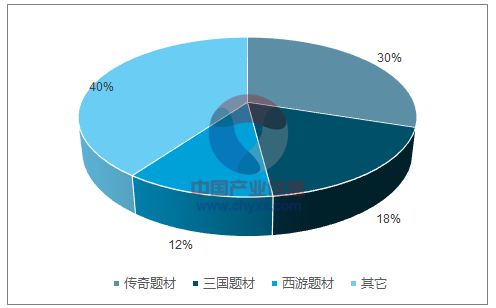

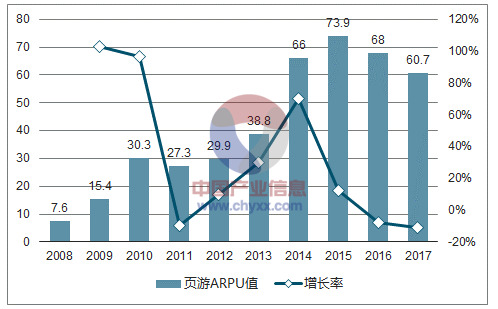

页游产品严重同质化,ARPU两年连跌。网页游戏市场同质化及抄袭现象突出,以“传奇”“西游”“三国”为题材类型的网页游戏占据 60%的行业规模,几乎没有内容上的创新。而大部分厂商“页转手”后也没有足够的研发投入来达到题材及模式的创新,导致页游 ARPU值在 2015年最高点 73.9 元后连续两年下跌至2017年的 60.7元。根据“9k9k”页游研发公司2017年度开服数量来看,浙江盛和与三七互娱研发实力突出,而游族网络紧随其后位列第三名。

页游游戏主要 IP题材类型占比

数据来源:公开资料整理

页游ARPU值

数据来源:公开资料整理

三、手游成为游戏市场主角,未来收入增长将靠ARPU增长带动

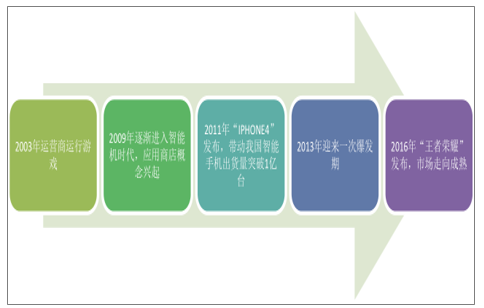

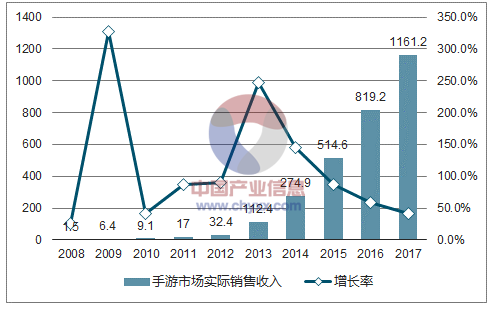

手游成过去游戏行业规模增长绝对驱动力,3年复合增长率达到 61.7%。我国手游市场规模从2008年的1.5亿持续高速增长达到2017年的 1161.2亿元,最近三年复合增长率达到了61%。2013年我国智能手机出货量激增至4.1亿台,带动手游用户达到3.1亿,同比增长248.3%。

同年我国手游市场规模也突破百亿大关达到112亿,同比增长 246%。2016 年发布的《王者荣耀》继续推动手游市场的火热行情,但手游用户人数已基本饱和,2017 年手游市场销售收入增长41.7%达到 1161亿元,但用户规模仅增长了4.9%达到 5.54亿人。在同时剔除《王者荣耀》2016与 2017年的收入后,2017 年手游市场实际销售收入为 929.2亿元,同比增长仅为 23.7%,相较于未剔除前减少 18 个百分点。

手游发展历程

数据来源:公开资料整理

手游市场实际销售收入

数据来源:公开资料整理

手游市场用户数量

数据来源:公开资料整理

手游市场渗透率同样见顶,ARPU稳中有升。手游市场渗透率已于2016年增长到76%的水平,并于2017H1维持在了 60.1%的高位,市场将逐步转换成存量市场。相比于游戏整体市场以及页游的 ARPU值,手游ARPU并未出现过下滑,最近3年复合增长率达到 39.75%。2013年前手游 ARPU 基本保持稳定,2014 年ARPU 111.8%的快速增长主要来自于用户付费习惯的形成以及腾讯游戏平台《天天飞车》与《雷霆战机》等手游的火热,腾讯单平台贡献 112 亿营收占全行业营收的40%。2017年手游ARPU 达到209.6元是页游的 3倍以上,增长率达到了34.8%的水平。

手游用户渗透率

数据来源:公开资料整理

手游ARPU值

数据来源:公开资料整理

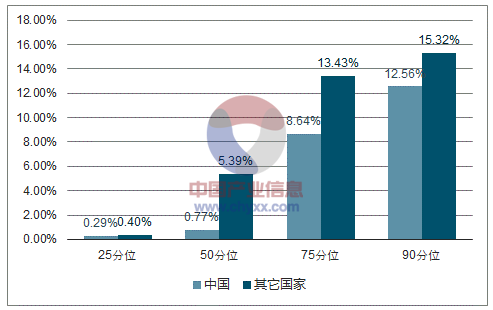

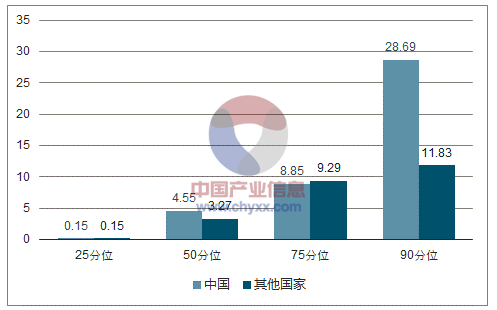

中国玩家对游戏品质要求更高,但接受后付费能力极强。根据报告显示与世界其它国家相比,中国玩家对游戏的品质要求更高更为挑剔,在各个付费转换率排名分位上中国玩家的付费转换率都更低,在中位数区间差距尤为明显,呈现出 0.77%比 5.39%转换率的差距。前 而在付费转换率最高的前 10% 游戏中,中国玩家的付费转换率也仅达到了 12.5%左右。但在认可游戏内容及体验后,中国玩家将更愿意付费且倾向购买最好的装备等游戏内产品。在高消费玩家群体的 90 分位上,中国玩家追求“最好”产品的特性突出,ARPPU 值达到2 倍于其它国家的水平。未来模式创新、游戏体验度好、可玩度高的游戏会符合中国玩家的胃口,成为存量游戏市场的赢家。

2016付费用户转换率

数据来源:公开资料整理

2016付费用户ARPU值

数据来源:公开资料整理

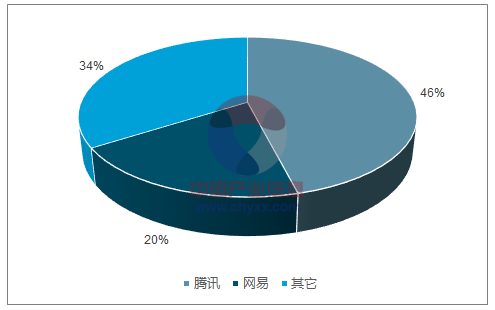

手游行业进入“2+N”时代,精品游戏将抢占更大市场份额。2017H腾讯手游业务收入达 148亿元,占领行业半壁江山,市占率达到 46.7%。而网易2017H1手游收入68.3亿,市占率达到26.3%,中国手游CR2合计占据行业接近73%市场。相比于2016H1数据,2017年同期市场前十名游戏所占份额由 59.4%提高到75.9%,精品游戏正逐渐占据更大的市场份额。

2016年国内主要游戏厂商手游业务收入(亿)

数据来源:公开资料整理

手游CR2 2016年行业市占率

数据来源:公开资料整理

国内手游CR10游戏市场规模(亿)

数据来源:公开资料整理

手游CR10行业市占率

数据来源:公开资料整理

腾讯网易市场占有率

数据来源:公开资料整理

智研咨询 - 精品报告

智研咨询 - 精品报告

2024-2030年中国游戏行业市场全景评估及发展趋势研究报告

《2024-2030年中国游戏行业市场全景评估及发展趋势研究报告》共十二章,包含2024-2030年游戏行业发展及投资前景预测分析,2024-2030年中国游戏行业投资风险分析,2024-2030年中国游戏行业发展策略及投资建议分析等内容。

文章转载、引用说明:

智研咨询推崇信息资源共享,欢迎各大媒体和行研机构转载引用。但请遵守如下规则:

1.可全文转载,但不得恶意镜像。转载需注明来源(智研咨询)。

2.转载文章内容时不得进行删减或修改。图表和数据可以引用,但不能去除水印和数据来源。

如有违反以上规则,我们将保留追究法律责任的权力。

版权提示:

智研咨询倡导尊重与保护知识产权,对有明确来源的内容注明出处。如发现本站文章存在版权、稿酬或其它问题,烦请联系我们,我们将及时与您沟通处理。联系方式:gaojian@chyxx.com、010-60343812。

![2023年中国游戏产业市场全景速览:腾讯龙头优势明显[图]](http://img.chyxx.com/images/2022/0330/6b296592ed87ae76d174b4fbc262ff18a3c189b8.png?x-oss-process=style/w320)