一、生铁产量情况分析

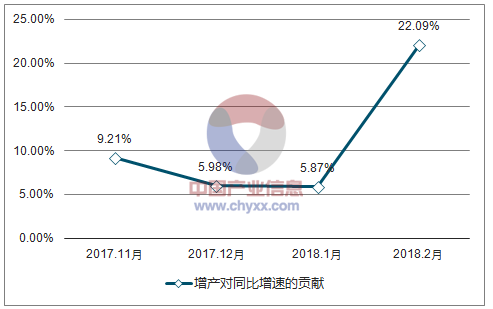

17年11月-18 年2月铁水增产对铁水同比增速的贡献分别为9.21%、5.98%、5.87%和22.09%,钢水增产对粗钢同比增速的贡献分别为0.45%、0.53%、-1.46%和7.59%

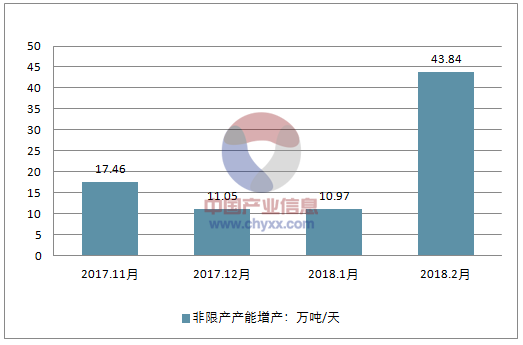

铁水增产:17 年11月-18年2月非限产高炉分别较17 年采暖季前增产17.46、11.05、10.97 和43.84 万吨/天,铁水增产对铁水同比增速的贡献分别为9.21%、5.98%、5.87%和22.09%

综合季节性和环保限产供给收缩快于需求、成本端弱势难改、盈利将维持高位,看好钢铁行业投资机会》的统计,若以采暖季为时间基准,采暖季的限产产能合计达到5034万吨,即月均限产产能1258.50万吨=5034万吨/4个月,即限产产能比例为16.74%=1258.50万吨/(90157万吨/12个月)。

(1)利用2017年1-10月的生铁日均产量来作为若不执行采暖季限产采暖季的日均产量,即为199.33万吨/天,即产能利用率为80.70%=199.33万吨/天/(90157万吨/265天);

(2)采暖季限产带来的生铁产量减少为4062.44万吨=5034万吨*80.70%,即日均为33.85万吨/天=4062.44万吨/120天;

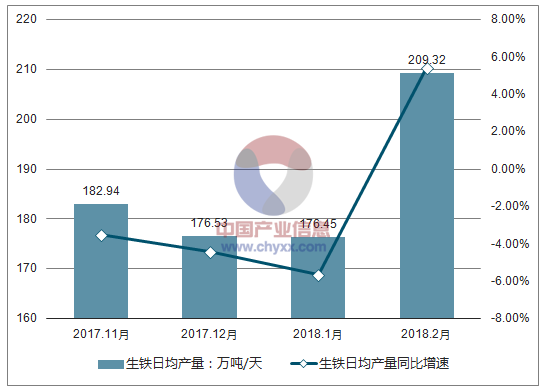

(3)2017年11月-2018年2月生铁日均产量分别为182.94、176.53、176.45和209.32万吨/天,假定限产匀速执行,则2017年11月-2018年2月非限产高炉分别增产17.46、11.05、10.97和43.84万吨/天。

2017 年11 月-2018 年2 月铁水增产对铁水同比增速的贡献分别为9.21%、5.98%、5.87%和22.09%

2017-2018年采暖季生铁日均产量及同比增速

资料来源:公开资料整理

相关报告:智研咨询网发布的《2018-2024年中国生铁市场专项调研及未来前景预测报告》

2017-2018年采暖季生铁非限产产能增产情况

资料来源:公开资料整理

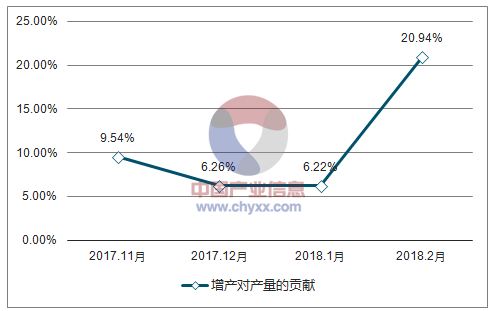

2017-2018年采暖季生铁增产对产量的贡献情况

资料来源:公开资料整理

2017-2018年采暖季生铁增产对同比增速的贡献情况

资料来源:公开资料整理

(一)如何实现:提高矿石入炉品位、添加废钢、减少检修,以最大化高炉、转炉及电炉的产能利用率。

(1)提高铁水产量:提高铁矿石的入炉品位、在高炉炼铁环节加入废钢、最小化高炉的检修频率;

(2)提高钢水产量:在铁水产量一定的情况下,在铁水至转炉的过程以及转炉炼钢环节中添加入废钢、最小化转炉和电炉的检修频率。

(二)铁水增产:17 年11 月-18 年2 月非限产高炉分别较17 年采暖季前增产17.46、11.05、10.97 和43.84 万吨/天,铁水增产对铁水同比增速的贡献分别为9.21%、5.98%、5.87%和22.09%

(三)钢水增产:17 年11 月-18 年2 月钢水增产对粗钢同比增速的贡献分别为0.45%、0.53%、-1.46%和7.59%

提高钢水产量以增产的核心在于减少粗钢产量对于铁水产量的依赖度,通过在铁水至转炉的过程以及转炉炼钢环节中添加入废钢、最小化转炉和电炉的检修频率以最小化转炉流程产量对于高炉流程产量的弹性,进而在高炉限产的背景下维持转炉流程产出水平,亦即是粗钢产量水平。

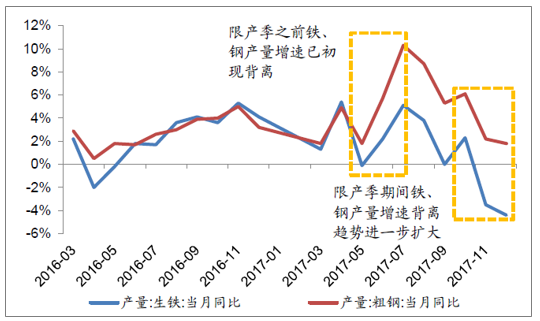

2016年以来生铁产量与粗钢产量同比增速的表现情况。事实上,从2017年5月份以来,受行业盈利格局影响,钢厂通过提高钢水产量以增产的行为就已经初见端倪,生铁产量增速与粗钢产量增速开始出现明显背离,以废钢替代铁水的趋势并非限产季以后才出现的现象;与此同时,2017年11-2018年2月生铁产量增速与粗钢产量增速的分化明显扩大。

2016-2018年期间生铁产量与粗钢产量同比增速

资料来源:公开资料整理

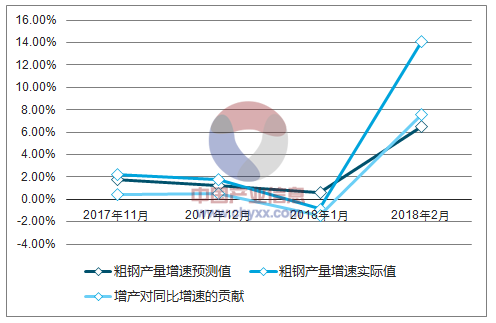

直接使用粗钢产量增速与生铁产量增速之差作为废钢对于采暖季限产对冲效应的衡量必然是有偏的。由于2017年以来废钢使用比例的增加已经显然改变了粗钢产量与生铁产量的传统关系,使用2017年采暖季以前两者的同比增速进行OLS回归以计算粗钢产量增速对于生铁产量增速的弹性。假设采暖季期间钢厂并未提升废钢使用比例,则该弹性将较好地衡量2017年11月-2018年2月期间粗钢产量对于生铁产量的依赖程度,从而,可以使用2017年11月-2018年2月期间的生铁产量增对粗钢产量增速进行较佳的预测。而如果粗钢产量增速明显偏离基于生铁产量增速给出的预测值,则残差部分将可以被描述为废钢比例提升对于采暖季限产的对冲效应。

采暖季期间钢厂的确存在提高钢水产量以增产的行为,其在2017年11月-2018年2月所影响的粗钢同比增速分别为0.45%、0.53%、-1.46%和7.59%。粗钢产量

2017-018年中国粗钢产量增速预测

资料来源:公开资料整理

粗钢产量增速与生铁产量增速的弹性及增产对同比增速的贡献

时间 | 弹性 | 粗钢产量增速预测值 | 粗钢产量增速实际值 | 增产对同比增速的贡献 |

2017年11月 | 53.22% | 1.75% | 2.20% | 0.45% |

2017年12月 | 1.27% | 1.80% | 0.53% | |

2018年1月 | 0.61% | -0.86% | -1.46% | |

2018年2月 | 6.52% | 14.11% | 7.59% |

资料来源:公开资料整理

二、生铁行业投资情况分析

根据工信部披露的三批符合《钢铁行业规范条件》的企业名单和《产能换算表》,全国高炉产能为93838万吨,其中唐山的高炉产能达14347万吨。2017年唐山高炉周产能均值为265.08万吨,将此年化可得到2017年唐山高炉产能达到13784万吨;假定全国去产能进程和唐山一致,则可推算得到截至2017年全国的高炉产能达90157万吨。

生铁:基于现有数据,利用月度生铁产量计算得到的日均生铁产量峰值于2018年2月达到,峰值为209.32万吨,按此产量进行年化可以计算得到全年可实现的生铁产量将达76401.80万吨,则高炉的产能利用率将达到84.74%;需提请注意的是,2018年2月正值采暖季限产区间,期间仍有部分高炉正执行限产任务,因此可实现的最大生铁产量将远超76401.80万吨。

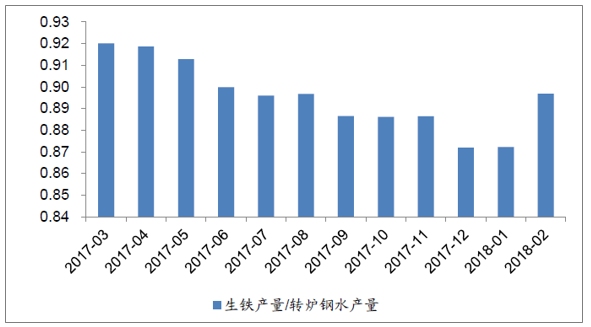

粗钢:按照2016年我国转炉钢占比93.60%进行计算,2017年至今,生铁产量与转炉钢水的产量比值波动区间为0.87~0.92,如若按照最小值0.87进行计算,则76401.80万吨生铁将可转化为87592.50万吨粗钢。

2017年至今生铁产量与转炉钢水产量的比值

资料来源:公开资料整理

根据《2018年重点行业大气污染防治强化管控措施》,邯郸市要求2018年钢铁企业有下列问题之一即:未完成仓化、棚化改造的;烧结机未完成脱硫、脱硝一体化改造,未到达超低排放限值的;未完成“消白烟”及其它治理任务的;6月底前未完成治污设施分表改造的;未完成汽运改铁运比例的,限产20%,以高炉生产能力计;烧结、球团、竖炉等配套设备一并等比例限产;钢铁企业所在区域上季度空气质量综合指数改善率在全市排名前3名和后3名的,在20%基础上分别下调或上浮5%的限产比例。

唐山只是错峰生产全年化的开始,未来随着环保标准的进一步提高、监管进一步趋严,不排除钢铁行业全年错峰生产或将逐步推进至别的城市或省份的可能性。如若错峰生产全年化逐步推广至其他省份或城市,非采暖季限产带来的产量影响将进一步扩大,不排除产量出现净收缩进而使得供需格局改善的可能性。

产能总量的缩减将弱化供给弹性、促供给逐步钝化乃至刚性,产能利用率抬升紧密驱动钢铁板块相对大盘超额收益率中枢上行,去产能向二级市场的强映射逻辑成立;高效率、高质量产能的投放将推动行业总能结构升级,供需两端升级将使得落后产能加速退出市场。

智研咨询 - 精品报告

智研咨询 - 精品报告

2024-2030年中国生铁行业市场供需态势及发展前景研判报告

《2024-2030年中国生铁行业市场供需态势及发展前景研判报告》共十一章,包含中国生铁产业典型企业竞争性财务数据分析,2024-2030年中国生铁产业发展趋势预测分析,2024-2030年中国生铁产业投资机会与风险分析等内容。

文章转载、引用说明:

智研咨询推崇信息资源共享,欢迎各大媒体和行研机构转载引用。但请遵守如下规则:

1.可全文转载,但不得恶意镜像。转载需注明来源(智研咨询)。

2.转载文章内容时不得进行删减或修改。图表和数据可以引用,但不能去除水印和数据来源。

如有违反以上规则,我们将保留追究法律责任的权力。

版权提示:

智研咨询倡导尊重与保护知识产权,对有明确来源的内容注明出处。如发现本站文章存在版权、稿酬或其它问题,烦请联系我们,我们将及时与您沟通处理。联系方式:gaojian@chyxx.com、010-60343812。