我国电影产业链主要包括电影制片、电影发行、院线、影院等环节,主要参与主体包括制片商、发行商、院线公司和影院。影视制作机构投资生产或者引进进口片源;发行商从电影制片商获取影片发行权后,负责影片发行和营销;院线从发行商处获得电影拷贝后,负责向其所属影院进行发行、排片;影院统一按照其所属院线公司的排映计划对影片进行放映。

目前我国电影产业以票房收入作为主要收入来源,产业链各个环节的主要收入均为票房分账收入;各个环节的收入分配与业务流程呈现相反的顺序,影院通过放映服务从消费者率先取得票房收入,在扣除国家电影事业发展专项资金、流转税及附加后(净票房),由影院作为分账的起始环节,按照产业链各业务环节由下至上进行票房分账。

中国电影产业链的利益分配以影院净票房收入为主。净票房的分成根据规定,制片方原则上不低于43%,影院一般不超过50%;具体分账比例由各方根据现实情况调整,如影片品质较好票房潜力高,发行方实力强,则发行制片方有较强话语权;影院位置佳、票房表现好、运营能力强,则在加盟院线是有较强话语权,可获得更高的分账比例。

整体上来说,我国电影市场上游制片发行端相对分散,下游渠道端集中度更高,相对强势,分账比例较高。横店影视从事院线发行与影院经营两个板块,院线净票房分账比例在7%左右,资产联结影院分账比例50%左右。

2017年全国各省票房及份额排名

排名 | 省份 | 总票房(亿元) | 票房份额 |

1 | 广东 | 80 | 14.3% |

2 | 江苏 | 52 | 9.3% |

3 | 浙江 | 44 | 7.9% |

4 | 上海 | 35 | 6.3% |

5 | 北京 | 33.9 | 6.1% |

6 | 四川 | 31.9 | 5.7% |

7 | 湖北 | 26.5 | 4.7% |

8 | 山东 | 22.9 | 4.1% |

9 | 河南 | 20.2 | 3.6% |

10 | 辽宁 | 18.9 | 3.4% |

11 | 福建 | 18.7 | 3.4% |

12 | 安徽 | 17.1 | 3.1% |

13 | 湖南 | 16.7 | 3.0% |

14 | 重庆 | 14.4 | 2.6% |

15 | 河北 | 13.9 | 2.5% |

16 | 陕西 | 13.7 | 2.5% |

17 | 江西 | 12.1 | 2.2% |

18 | 广西 | 11.1 | 2.0% |

19 | 黑龙江 | 9.8 | 1.8% |

20 | 吉林 | 8.9 | 1.6% |

21 | 云南 | 8.7 | 1.6% |

22 | 山西 | 8.4 | 1.5% |

23 | 天津 | 8.2 | 1.5% |

24 | 贵州 | 6.6 | 1.2% |

25 | 内蒙古 | 6.4 | 1.1% |

26 | 甘肃 | 5.3 | 0.9% |

27 | 海南 | 5.2 | 0.9% |

28 | 新疆 | 3.6 | 0.6% |

29 | 青海 | 2.3 | 0.4% |

30 | 宁夏 | 1.6 | 0.3% |

31 | 西藏 | 0.7 | 0.1% |

全国 | 558.7 | 100.0% | |

数据来源:公开资料整理

相关报告:智研咨询发布的《2018-2024年中国电影行业分析与投资决策咨询报告》

截止2017H1的245家资产联结影院中,有21家位于直辖市(占比9%),46家位于省会城市(占比19%),139家位于地级市(占比57%),另有6家位于自治州(占比2%),32家位于县级市(占比13%),1家位于普通县。•32家县级市影院主要分布于浙江、河南、湖北、山东等省份的27个县级市中,县级市人口、经济表现好于普通县。•除内蒙古的几家影院外,大部分县级市人口均在50万以上,人口较为密集;经济上较为发达,人均GDP表现基本好于省内平均,在省内县级市排名相对靠前。

全国14-17年单银幕产出分别为126万、136万、111万、110万,单影院产出分别为547万、679万、578万、599万。两者下滑的主要原因在于影院建设市场火热,影院终端新增供给速度快于票房增速。

16年全国票房增速放缓,但我国影院数和银幕数仍保持高速增长,16年新增影院超过1400家,银幕数量超4万块,同比增速27%。17年新增影院同样超过1400家,银幕数量超5万块,同比增速23%,虽然增速略有放缓,但仍快于票房增速(不含服务费),若统计包含服务费,则票房增速与银幕增速基本持平。

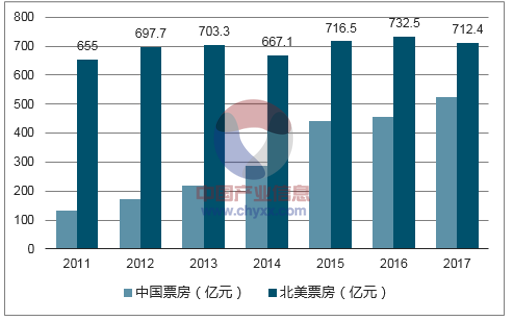

2017年,中国票房达524亿元(不含服务费),YOY+15%,增速回复到两位数;包含服务费的综合票房大559亿元,YOY+22%。自16年增速跌至4%,进入短暂调整期,挤出部分泡沫;17年票房增长率止跌,重新恢复至两位数增速。对比来看,北美电影市场自12年以来票房基本保持110亿美元左右,增长停滞。按目前汇率计算,17年中国票房(含服务费)占北美票房比例达78%,差距所小。

2017年年底,国家新闻出版广电总局电影局提出了2020年的战略新目标,到2020年,预计中国将成为世界第一大电影市场年票房700亿,银幕数超过6万块,年产影片800部,未来三年,中国有望超越北美成为世界第一大电影市场。

18年春节档“质高量多”,初一至初六票房(不含服务费)达54.1亿元,同比增长69.6%,截止3月19日,《红海行动》实现票房35亿元,位列国产电影亚军,仅次于《战狼2》;截止3月18日,票房达174.68亿(不含服务费),同比增长47%,2月单月票房破百亿(含服务费),18年有望延续开门红,票房增速进一步回升。

中国北美票房及增速对比

数据来源:公开资料整理

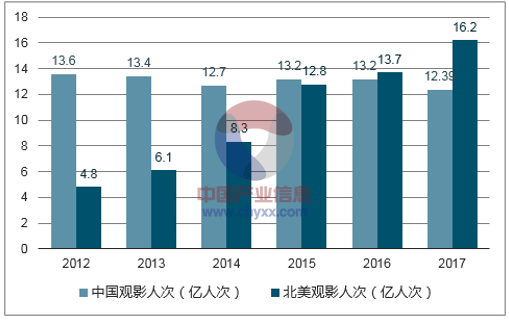

2017年,中国电影观影人次达16.2亿人次,YOY+18%,高于票房增速(不含服务费);北美17年观影人次12.4亿人次,YOY-5.8%,近25年来最低的一年,中国自16年赶超北美后,今年将差距大幅拉开。从观影人口基数来看,美国适龄人口中的影院观众占比为76%,中国在同样年龄段的人口中,影院观众只占城镇人口的43%

2018年春节档限制“票补”窗口指导出台以来,“票补”降温明显,但票房仍取得较好成绩,春节档(初一至初六)观影人次达1.43亿人次,同比增长约59%,票价也有一定提升作用,此次春节档为泡沫较少,体现真实电影市场火热程度。

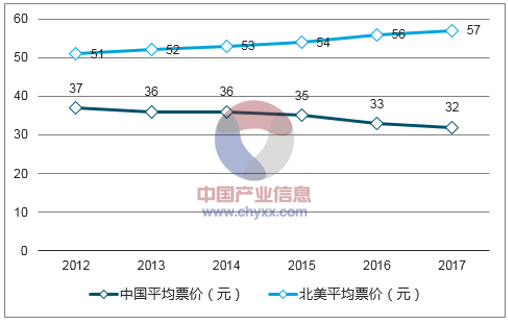

中美平均票价

数据来源:公开资料整理

中国北美观影人次及增速对比

数据来源:公开资料整理

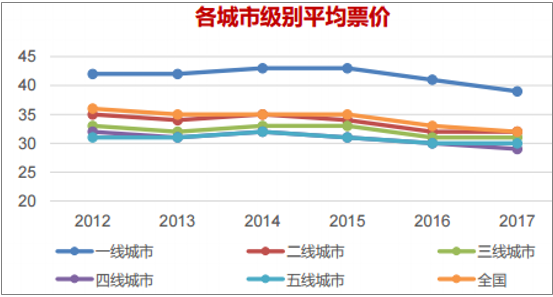

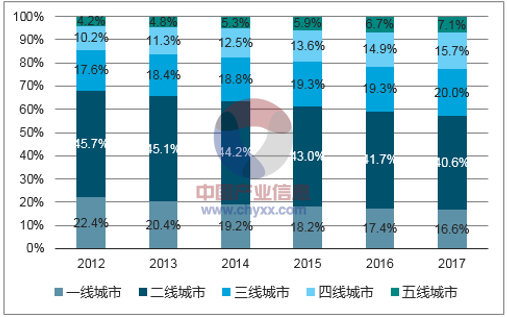

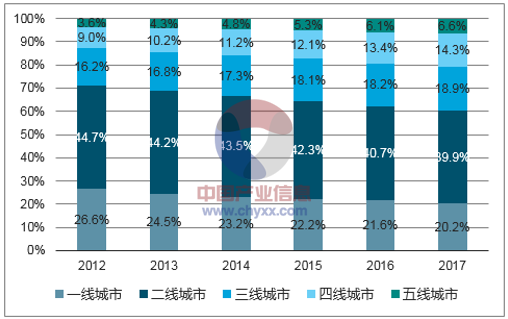

观影下沉趋势明显,2012-2017年,三到五线城市票房份额占比分别为28.8%、31.3%、33.3%、35.5%、37.7%、39.8%,呈现逐年上升趋势,观影人次占比分别为31.9%、34.5%、36.6%、38.8%、40.9%、42.8%,同样逐年上升。

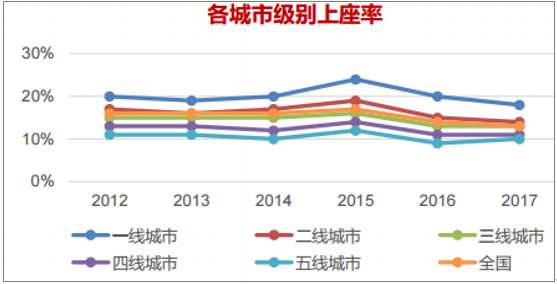

2017年,一二线城市票房同比增速分别为8%和13%,低于全国总票房的增长水平,随着三四五线城市消费者观影习惯的养成和优质影片的不断增多,三四五线城市票房同比增速更高,分别为20%、23%、25%,成为拉动票房增长的主要力量。全国各级别城市票价差距缩小,基本稳定在32元左右;各级别城市的影院上座率呈现下降趋势,同时收敛趋同。

各城市级别票房表现

数据来源:公开资料整理

数据来源:公开资料整理

观影人次占比

数据来源:公开资料整理

票房份额占比

数据来源:公开资料整理

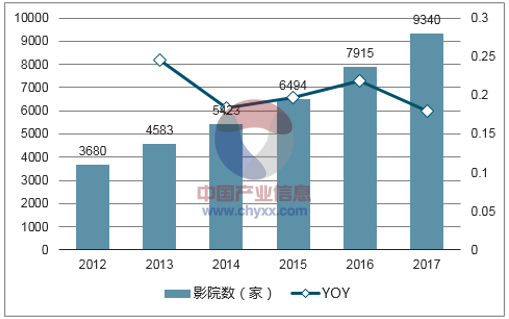

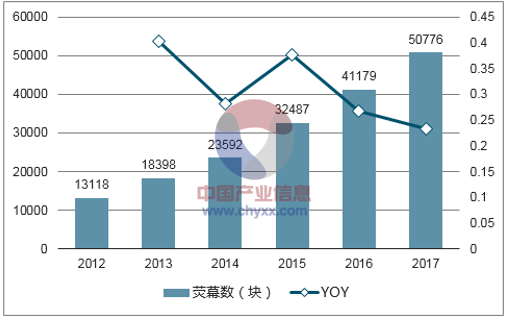

2017年全国影院数达到9340家,同比增长18%,近三年平均增长率19.9%。银幕数达到50776块,同比增长23.3%,近三年平均增长率29.2%,全国影院投资依旧保持快速增长。

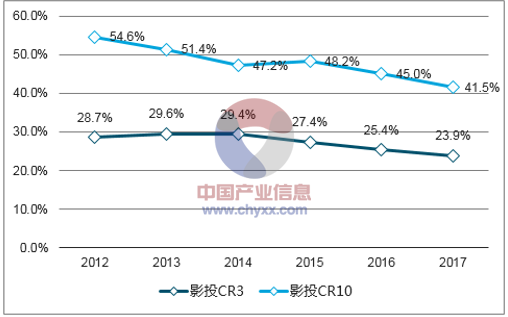

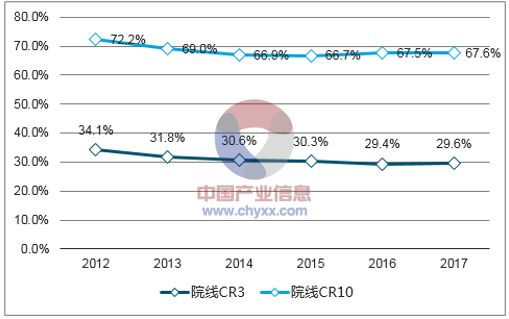

16年以来,集中度逐渐止住下滑趋势,缓慢爬升,2017年TOP3票房占比29.6%,TOP10票房占比67.6%,较2016年略有提升。2017年影投来看,TOP10公司票房占比下降3.5个百分点,整体影投公司的集中度在下降过程中,2017年,国内主要大型地产公司、娱乐集团等凭借雄厚的资金实力和物业便利,跨界进入,影院竞争加剧,排名靠前的影投公司开店速度不及行业增速造成市场份额下降。

2017年行业出现多起大规模并购整合,并购数量、金额达历史新高。

影投集中度

数据来源:公开资料整理

院线集中度

数据来源:公开资料整理

全国影院数量与增速

数据来源:公开资料整理

全国银幕数量与增速

数据来源:公开资料整理

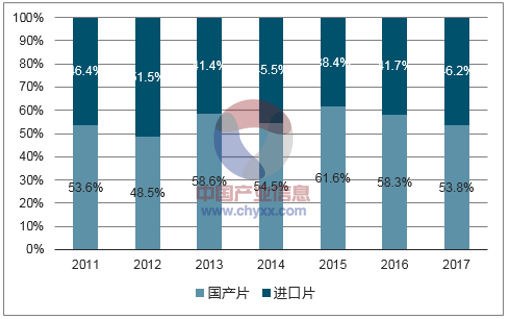

2017年为“进口片”大年,《速8》、《变5》等多部大片上映,图表:历年全国国产进口片票房占比全国进口片票房258亿元,较2016年同比增加35%,占总票房比例达46.2%,为近五年来最高。根据猫眼想看数据,以票房加权TOP10影片一二线城市想看观众占比,进口片占比达58%,相对较高,国产片仅54%。就对进口片与国产影片的偏好而言,一二线城市观众更偏好进口影片,三到五线城市更偏好于国产影片。

历年全国国产进口片票房占比

数据来源:公开资料整理

智研咨询 - 精品报告

智研咨询 - 精品报告

2024-2030年中国电影行业发展模式分析及未来前景规划报告

《2024-2030年中国电影行业发展模式分析及未来前景规划报告》共十二章,包含中国电影行业重点企业分析,2024-2030年中国电影行业投资分析,中国电影行业的前景分析预测等内容。

文章转载、引用说明:

智研咨询推崇信息资源共享,欢迎各大媒体和行研机构转载引用。但请遵守如下规则:

1.可全文转载,但不得恶意镜像。转载需注明来源(智研咨询)。

2.转载文章内容时不得进行删减或修改。图表和数据可以引用,但不能去除水印和数据来源。

如有违反以上规则,我们将保留追究法律责任的权力。

版权提示:

智研咨询倡导尊重与保护知识产权,对有明确来源的内容注明出处。如发现本站文章存在版权、稿酬或其它问题,烦请联系我们,我们将及时与您沟通处理。联系方式:gaojian@chyxx.com、010-60343812。