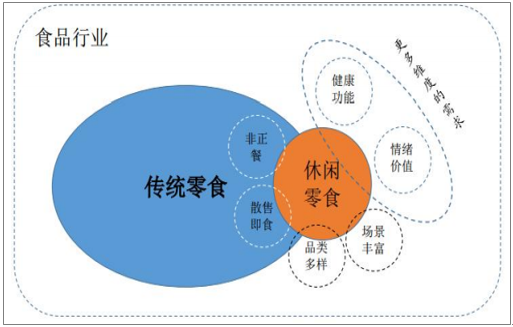

经济的发展带动了人均收入水平的提升,而收入的增加又使消费需求更加旺盛,进一步促进了消费需求的升级。在新型的消费模式下,人们的消费场景更加多样化,产品丰富度不断提升,传统的休闲零食行业不断进阶升级。一方面,休闲零食行业的传统业务部分的市场体量不断扩大;另一方面,休闲零食行业迎合消费场景的转换和消费需求的升级,不断开拓休闲零食的业务领域。

城镇居民家庭人均可支配收入保持高速增长

数据来源:公开资料整理

相关报告:智研咨询发布的《2017-2022年中国休闲零食行业市场深度调研及投资前景分析报告》

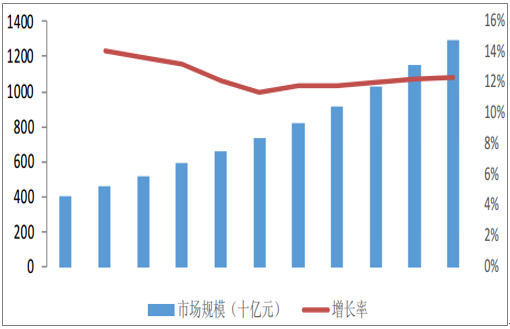

居民可支配收入增长为休闲食品行业发展提供充足需求。中商产业研究院《2016-2020年休闲食品行业发展机遇报告》指出,2015年中国休闲食品市场总销售额为5225亿元,2011年至2015年复合年增长率为9.31%。预计2018年休闲食品行业规模将破万亿,到2020年达到12004亿元。零食已经成为人们日常食品消费中的重要组成部分,休闲食品行业的市场体量不断扩大。

休闲食品行业市场规模不断扩大

数据来源:公开资料整理

消费人群的拓展推动了休闲零食业务领域向外延伸。休闲零食的主流消费人群由儿童向更多人群发展,包括注重养生保健的中老年群体、年轻时尚的少年群体以及高收入的青年白领群体。而每一受众人群对休闲零食都有不同的要求,他们都有自己主要集中的消费场景。为了满足不同种类的消费者群体对休闲零食的要求,各龙头企业不断开发新的产品,从而使得整个行业的业务边界不断向外延伸。

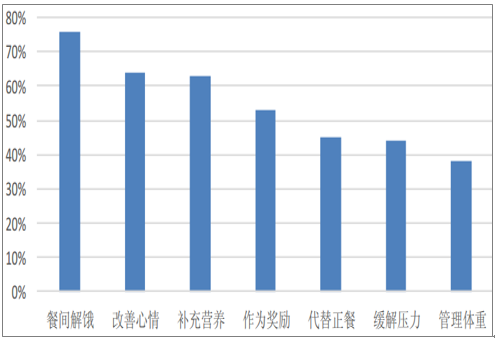

消费者消费休闲零食的主要原因

数据来源:公开资料整理

人均可支配收入的提升使人们的消费结构不断升级。消费者不在满足于简单的零食用于消遣,而是不断追求能完全满足自己需求的功能化、个性化零食。各主流企业也抓住机会在细分领域内不断推出新型产品,以在细分品类中争取最有利的地位,这一趋势从侧面促进休闲零食品类的不断多样化。达利食品集团根据不同的消费场景和消费人群,在细分市场上创建了“好吃点”“乐虎”“可比克”等知名子品牌,每一个子品牌都在不同的市场上占据重要位臵。这种细致的业务分化使达利食品可以应用于多种消费场景,扩大了消费人群,是休闲零食的发展方向。

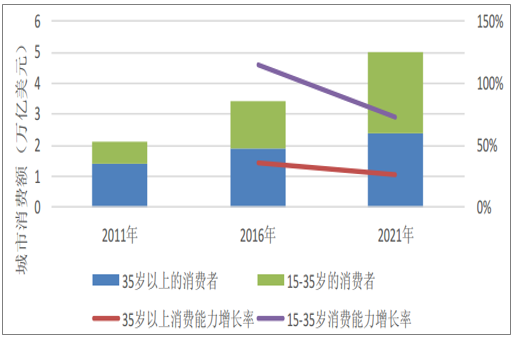

目前,80后、90后中的大多数人已经步入工作岗位,成了社会的中坚力量。随着经济实力变强,他们成了休闲食品消费的新生代主力军。他们的消费习惯影响着休闲食品行业的发展方向。

15~35岁消费者未来消费能力保持高速增长

数据来源:公开资料整理

休闲零食网购消费者年龄集中分布在20~30岁之间

数据来源:公开资料整理

作为休闲零食的新消费主力军,80后、90后对零食有更高的要求,刺激了休闲零食向个性化高端化方向升级。

这一代人从小生活富足,从而使他们现在对休闲零食的档次要求也很高。他们更注重高端的包装、贴心的服务,肯为休闲零食的品牌溢价买单。从休闲零食的消费中展现自我的个性,追求品牌背后的文化。作为休闲类零食的新生代主力军,80后、90后的消费习惯自然会形成休闲零食行业发展的风向标,休闲零食消费升级现象明显,高端化和个性化将成为未来的发展趋势。

购买休闲零食的考虑因素日趋多样化

数据来源:公开资料整理

伴随着80后、90后消费群体的崛起,带有原生态、有机、无添加、非油炸、非转基因、低热量、低脂肪等概念的休闲食品销量增长迅速,利润率不断提升。人们愿意为这些健康类食品付出更多的产品溢价。

健康食品购买溢价指标

指标 | 全球平均 | 亚太 | 欧洲 | 中东/非洲 | 拉美 | 北美 |

纯天然 | 39% | 43% | 31% | 52% | 51% | 24% |

非转基因 | 33% | 35% | 29% | 36% | 37% | 25% |

非人工色素 | 31% | 34% | 25% | 41% | 37% | 23% |

非人工香味 | 31% | 35% | 23% | 40% | 37% | 20% |

果蔬原材料 | 31% | 34% | 24% | 43% | 44% | 21% |

天然口味 | 29% | 31% | 20% | 45% | 46% | 21% |

数据来源:公开资料整理

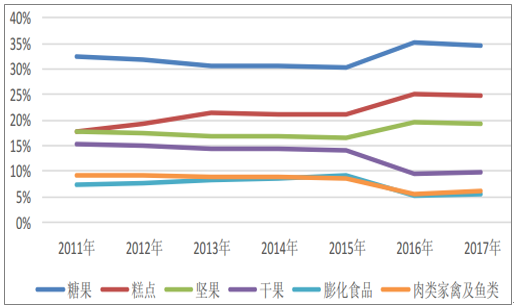

随着休闲零食的消费场景不断增加,人们对零食的消费需求将会不断上升。因为需求的增加必然伴随着要求的提升,因此未来健康化将成为休闲零食的一个必备条件。新兴的一些高端坚果(例如碧根果、巴旦木、夏威夷果)营养健康,其销售总额呈逐年增长的趋势。未来,传统肉食和蜜饯等高脂高糖的食品销量放缓,坚果和乳制品成为最热门食品。

休闲零食的销售结构不断发生变化

数据来源:公开资料整理

新的消费形势提供了新的发展契机,为垄断式龙头企业的诞生提供了机会。在新型消费模式下,如果一个企业的产品能够迎合新的消费潮流,打造健康化、高端化的产品,那么它就能在快速发展的行业中利于不败之地。而新生代消费者对知名休闲食品品牌的认可度和忠诚度也不断提升,因此品牌力的提升为龙头企业的崛起提供了肥沃的土壤。目前,我国的休闲食品的市场集中度有很大的提升空间,休闲食品整体CR10约为30%,缺乏垄断式的龙头企业。良品铺子、三只松鼠、百草味等行业老大虽然在激烈的竞争中存活了下来,但是产品趋于同质、利润水平低下。未来,这些企业要增强自身特色,提升利润空间,参照费列罗巧克力竞争思路,通过别致的设计、独特的口感,脱颖而出,成为竞争者望其项背的标杆,同时增强了自身的壁垒。

随着经济的发展和消费水平的提高,人们的消费场景更加多样,产品丰富度不断提升,健康的需求也使得市场出现了越来越多的高端休闲食品。休闲零食不再局限于糖果、饼干、方便食品等传统概念里的零嘴儿,它的范围逐渐扩大到人们在闲暇时所吃的非主食类产品,消费场景多,涵盖范围大,有着消磨时间、愉悦心情的功效。归纳来看主要是三大类:(1)标准化长保零食(膨化类,坚果类,肉脯类,糖果类);(2)短保类卤制品;(3)(非)标准化烘焙类。

休闲零食的特点

数据来源:公开资料整理

标准化长保零食过去统治着休闲零食界,如今依然占据着半壁江山,但短保类卤制品和烘焙类近几年的发展势如破竹,迅速占领了大片的休闲零食市场。这些新兴的休闲零食品类是在传统的标准长保零食的基础上,结合现代人的生活方式和消费需求迅速发展起来的,具有很强的生命力,为休闲零食企业的突破式发展提供了契机。未来,休闲食品企业在升级原有明星业务的同时,可以尝试在新兴的休闲零食领域里开拓新产品,形成自己新的增长点。

智研咨询 - 精品报告

智研咨询 - 精品报告

2024-2030年中国休闲零食行业市场运营态势及投资战略规划报告

《2024-2030年中国休闲零食行业市场运营态势及投资战略规划报告》共十四章,包含2024-2030年休闲零食行业投资机会与风险,休闲零食行业投资战略研究,研究结论及投资建议等内容。

文章转载、引用说明:

智研咨询推崇信息资源共享,欢迎各大媒体和行研机构转载引用。但请遵守如下规则:

1.可全文转载,但不得恶意镜像。转载需注明来源(智研咨询)。

2.转载文章内容时不得进行删减或修改。图表和数据可以引用,但不能去除水印和数据来源。

如有违反以上规则,我们将保留追究法律责任的权力。

版权提示:

智研咨询倡导尊重与保护知识产权,对有明确来源的内容注明出处。如发现本站文章存在版权、稿酬或其它问题,烦请联系我们,我们将及时与您沟通处理。联系方式:gaojian@chyxx.com、010-60343812。

![热点聚焦∣2023年中国休闲零食行业现状分析:我国休闲零食市场较为分散,发展空间巨大 [图]](http://img.chyxx.com/images/2022/0408/55d853aceb464ffcf6fad7c27bbd7795797b1b5a.png?x-oss-process=style/w320)

![2023年中国休闲零食行业发展格局及重点企业分析:我国休闲零食市场规模巨大,品牌众多 [图]](http://img.chyxx.com/images/2022/0330/99d4e8a78387e45474dcca8da0b56041c69dec09.png?x-oss-process=style/w320)