近两年铜价上涨动力主要来自于全球经济复苏推动了国际市场对于全球基础设施建设的需求开始回暖的预期,全球范围内陆续爆发的罢工事件也成为了影响铜价的直接干扰因素。

一、全球铜矿供应增速放缓,且存在诸多潜在干扰因素 铜矿供给方面,2016年上半年,面对持续下降的铜价,各大矿山企业纷纷宣布缩减矿山改扩建投资规模,新建项目投产进度放缓,考虑到铜矿建设投产周期较长,所以在2017-2019年不会出现前期项目集中投产的现象。

根据统计,除了CobrePanama铜矿(产能32万吨/年)会在2018年投产之外,在2020年之前基本没有新的大矿山项目投产,增量主要来自改扩建项目,铜矿投资的不足会导致结构性短缺。

2018年全球铜矿供给预计增加55万吨金属量(单位:万吨)

类别 | 2017E | 2018E | 2019E | 2020E |

CobrePanama | 0 | 0 | 14 | 27 |

Escondida | 90 | 128 | 129 | 128 |

LosBronces | 28 | 33 | 32 | 33 |

13 | 18 | 22 | 23 | |

OlympicDam | 13 | 20 | 21 | 21 |

产量合计 | 144 | 199 | 218 | 232 |

产量增量 | 55 | 19 | 14 |

数据来源:公开资料整理

相关报告:智研咨询发布的《 2018-2024年中国铜矿业全景调研及发展前景预测研究报告》

2016年全球铜矿产量2035.8万吨,而世界十大铜矿企业产量合计1055.4万吨,占比在50%以上。根据各家公司公告以及我们的推算,十大铜矿企业2017年预计产量合计990.2万吨,同比下滑6.18%,2018年预计产量合计1074.9万吨,同比增长8.55%,考虑到2017年基数较低,这一数据相比于2016年只增长1.85%。

世界十大铜矿企业产量增速放缓(单位:万吨)

序号 | 英文名称 | 中文名称 | FY2016(万吨) | FY2017E(万吨) | FY2018E(万吨) |

01 | Freeport-McMoRanCopper&GOLD | 自由港麦克莫兰公司 | 191.5 | 167.8 | 176.9 |

02 | Codelco | 智利国家铜公司 | 170.7 | 170.0 | 170.0 |

03 | BHPBilliton | 必和必拓 | 158.0 | 132.6 | 172.3 |

04 | Glencore | 嘉能可 | 142.6 | 131.0 | 146.5 |

05 | SouthernCopper | 南方铜业 | 90.0 | 90.0 | 96.3 |

06 | Antofagasta | 安托法加斯塔 | 70.9 | 70.3 | 72.5 |

07 | KGHMPolskaMied | KGHM | 67.7 | 67.0 | 67.0 |

08 | AngloAmerican | 英美资源集团 | 57.7 | 57.5 | 57.5 |

09 | FirstQuantum | 第一量子 | 54.0 | 57.0 | 60.0 |

10 | RioTinto | 力拓 | 52.3 | 47.0 | 56.0 |

产量合计 | 1055.4 | 990.2 | 1074.9 | ||

数据来源:公开资料整理

同时,铜矿供给方面仍有诸多潜在的干扰因素。(1)自由港公司与印尼政府就Grasberg股权估值存在争议,Grasberg作为全球第三大铜矿,如果双方矛盾解决不了,对铜矿供应的扰动就会持续存在;(2)智利是全球最大的铜矿生产国,其在2018年将迎来最忙的工资谈判年,2018年劳资谈判所涉及的铜矿产量甚至高于2017年;(3)赞比亚和刚果(金)社会的动荡和经济的不稳定可能会导致该国内铜矿生产的中断。

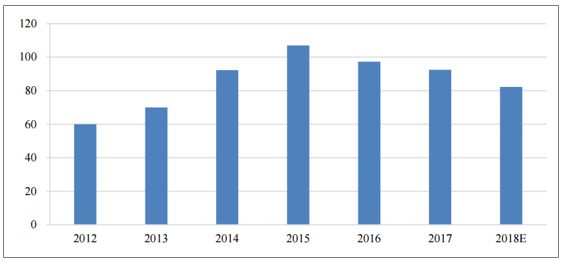

根据现有项目统计,预计2018年铜矿增量是在55万吨左右,增长2.77%,供需缺口持续存在,在铜矿库存已经被大量消耗的情况下,供应相比于2017年将更为紧张。TC/RC费用的变化印证了这个趋势。TC/RC费用在铜矿供需平衡的不同阶段变动趋势不同,在供不应求的阶段,加工费较低,铜价处于相对高位。最新资料显示,铜陵有色和自由港公司签订的2018年TC/RC费用为82.25美元/吨和8.225美分/磅,此项加工费自2015年以来持续下降,进一步印证了铜矿供应紧张的信号。

2018年精炼铜长单TC费用将下降(单位:美元/吨)

数据来源:公开资料整理

精铜方面,从供应端看,中国精铜产量约占世界总产量的三分之一,中国精铜产能扩张高峰期已经过去,预计未来几年产量增速会维持在5%-7%的水平。2017年中国精铜产量增加约5%,印度产量增加约8%,但是由于其他主要生产国,例如智利(-6.8%)、日本(-3.3%)和美国(-7.8%),产能的损失量抵消了中国以及其他国家产能的增加量,整体产量预期仅增加1.2%;在2018年将实现反弹,全年产量预期增加2.5%。

从需求端看,全球精铜消费同比增速与全球GDP同比增速呈现明显的相关性。根据全球主流金融机构对各个主要经济体经济增长的预期,预计2018年全球GDP增速和2017年保持一致,市场对于中美和欧元区等主要经济体发展均持乐观态度。我们预计2017年全球精铜消费增速为2.35%,2018年为2.88%,其中中国精铜消费增速将维持在4%。全球精铜供需过剩部分将继续收窄,继续维持紧平衡状态。

预计全球精铜供需过剩的部分会继续收窄(单位:万吨)

类别 | 2015 | 2016 | 2017E | 2018E |

精炼铜生产量 | 2213.7 | 2259.5 | 2287.4 | 2344.6 |

增速 | - | 2.07% | 1.23% | 2.50% |

精炼铜消费量 | 2180.2 | 2226.0 | 2278.3 | 2343.9 |

增速 | - | 2.10% | 2.35% | 2.88% |

精铜供需关系 | 33.5 | 33.5 | 9.1 | 0.7 |

数据来源:公开资料整理

智研咨询 - 精品报告

智研咨询 - 精品报告

2024-2030年中国铜矿行业市场全景调查及投资前景评估报告

《2024-2030年中国铜矿行业市场全景调查及投资前景评估报告》共十二章,包含铜矿行业发展趋势分析,未来铜矿行业发展预测,铜矿行业投资机会与风险等内容。

文章转载、引用说明:

智研咨询推崇信息资源共享,欢迎各大媒体和行研机构转载引用。但请遵守如下规则:

1.可全文转载,但不得恶意镜像。转载需注明来源(智研咨询)。

2.转载文章内容时不得进行删减或修改。图表和数据可以引用,但不能去除水印和数据来源。

如有违反以上规则,我们将保留追究法律责任的权力。

版权提示:

智研咨询倡导尊重与保护知识产权,对有明确来源的内容注明出处。如发现本站文章存在版权、稿酬或其它问题,烦请联系我们,我们将及时与您沟通处理。联系方式:gaojian@chyxx.com、010-60343812。

![2023年中国铜行业全景速览:全球铜矿扰动加剧,供给过剩或转为短缺[图]](http://img.chyxx.com/images/2022/0330/6b296592ed87ae76d174b4fbc262ff18a3c189b8.png?x-oss-process=style/w320)