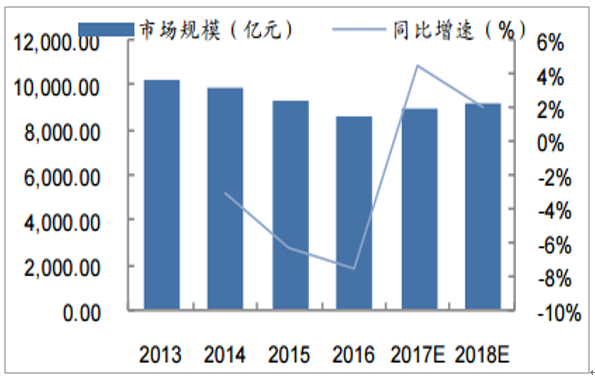

据中宝协,2016年我国珠宝行业市场规模达5250亿元,同比增长0.96%;2011-2016年行业市场规模CAGR为6.68%,是规模增长最为迅速的可选消费品类之一。虽自2013年以来,珠宝首饰行业整体受金价下挫、竞争加剧等因素影响,整体增速有所放缓,但2017年来,我国金银珠宝市场回暖,金银珠宝类限额以上批发和零售业零售额当月同比呈上行趋势。2018年2月,我国限额以上企业的金银珠宝零售额同比上升3.00%。

金银珠宝类限额以上批发和零售业零售额当月同比情况(%)图

数据来源:公开资料整理

相关报告:智研咨询发布的《2018-2024年中国中高端钻石珠宝行业市场发展模式调研及投资趋势分析研究报告》

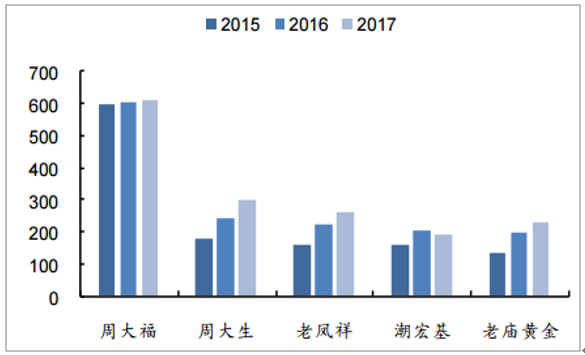

2015-2017年我国珠宝品牌价值前五情(亿元)

数据来源:公开资料整理

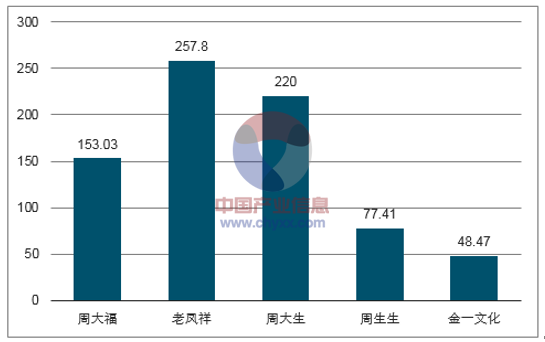

2016年主要黄金珠宝企业素金类产品在我国大陆地区终端销售金额(亿元)

数据来源:公开资料整理

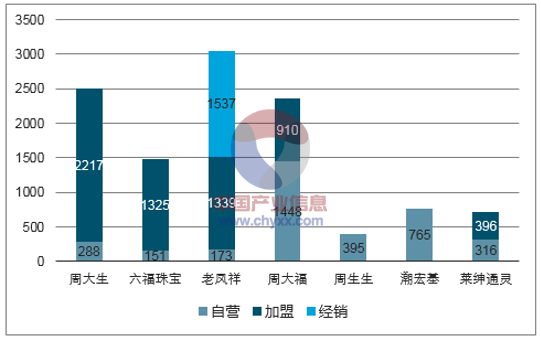

我国主要珠宝企业中国内地最新门店情况(家)

数据来源:公开资料整理

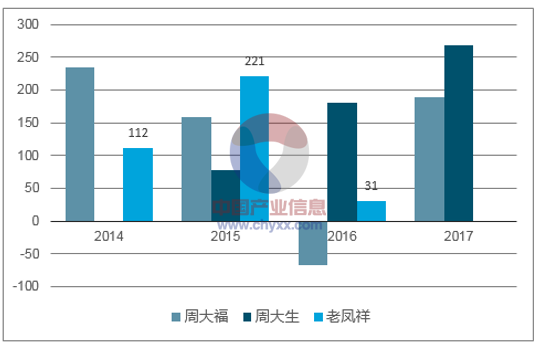

周大福、周大生、老凤祥历年净增加门店情况(家)

数据来源:公开资料整理

随着居民收入水平的提升及内外资钻石首饰品牌的涌现,钻石首饰的普及程度越来越高。自2009年以来,我国稳居全球第二大钻石消费市场。2016年,上海钻交所钻石交易金额达44.5亿美元,同比增长7.38%。据DeBeers集团2017年发布的《DiamondInsightReport》,2016年我国钻石首饰消费规模为97亿美元(约640亿人民币),而2006年的规模仅为31亿美元,年均复合增速高达12%。

中国钻石首饰消费规模及其增速(亿美元、%)

数据来源:公开资料整理

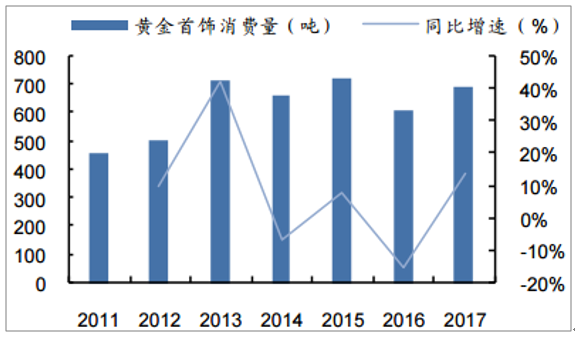

2017年来我国黄金市场回暖,当年黄金消费量达1089.07吨,同比增长11.66%;黄金首饰消费量达696.5吨,同比增长13.96%,首饰业黄金消费占整个黄金市场比重为63.95%。目前,我国已连续多年成世界最大黄金生产国,黄金消费量世界第一。

我国历年黄金消费量及其增速(吨、%)

数据来源:公开资料整理

我国历年黄金首饰消费量及其增速(吨、%)

数据来源:公开资料整理

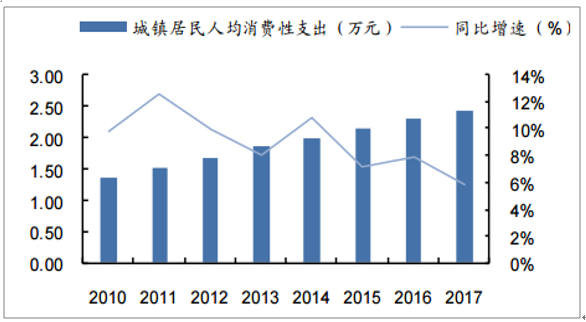

国家统计局数据显示,2017年,我国城镇居民人均可支配收入3.64万元,同比增长8.30%,2012-2017年CAGR为6.47%;城镇居民人均消费性支出为2.44万元,同比增长5.90%,2012-2017CAGR为7.95%。

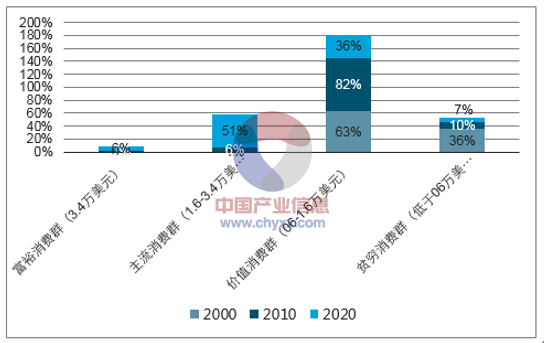

居民消费水平的不断提升促使富裕阶层兴起,据预测,到2020年,我国能负担得起汽车和普通奢侈品等消费的“主流”消费群(年均消费额在1.6万-3.4万美元)将占我国城市人口的51%,为近1.67亿户家庭。消费结构调整下,我国奢侈品消费不断攀升。2017年,我国内地珠宝销售额增速达27%,仅次于化妆品、香水、个人护理用品(28%)。

我国城镇居民人均可支配收入及增长(元,%)

数据来源:公开资料整理

我国城镇居民人均消费性支出及增长(元,%)

数据来源:公开资料整理

我国消费者群体构成(%)

数据来源:公开资料整理

2017年中国内地奢侈品市场各品类规模及增速(亿元、%)

数据来源:公开资料整理

2009年-2016年,我国每年结婚登记的新人对数均保持在1200万对左右。预计未来十年内有婚庆消费需求的人数将不断增加,在2017-2024年逐步达到高峰,其中85后、90后将成为这一群体的主力军。近10年我国结婚对数占总人口比重呈不断上升趋势,我们认为国内的结婚对数还将维持稳定增长5-10年。而珠宝首饰类商品作为我国传统结婚习俗中的必备品,未来需求较大。

中国结婚登记新人数量(万对)

数据来源:公开资料整理

各国钻石饰品婚嫁渗透率(%)

数据来源:公开资料整理

中国婚庆行业市场规模及同比增速(万亿元、%)

数据来源:公开资料整理

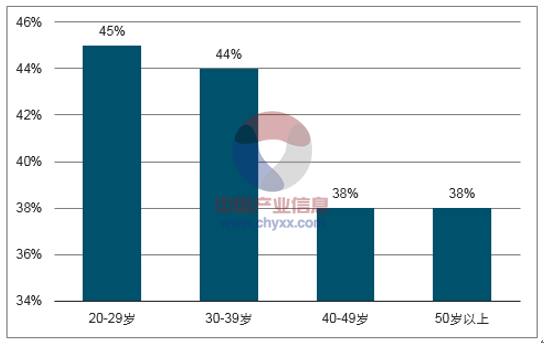

研究显示,中国年轻一代(80后)已成我国消费主力,20-29岁、30-39岁消费者未来计划购买珠宝的占比分别为45%、44%,远高于40岁以上消费者的38%左右水平。

不同年龄段消费者未来计划购买珠宝的占比(%)

数据来源:公开资料整理

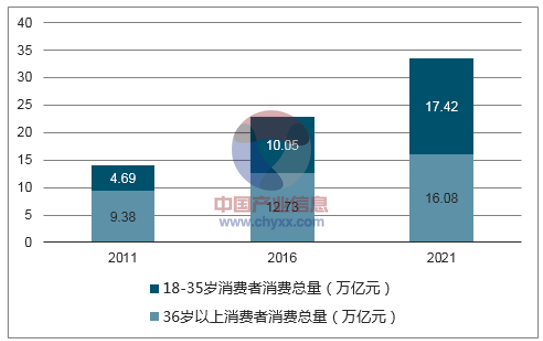

我国城市居民分年龄消费总量情况(万亿元)

数据来源:公开资料整理

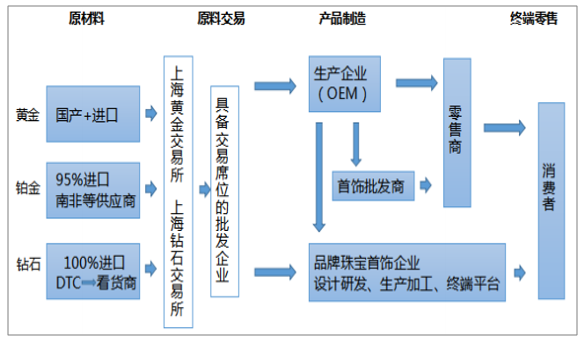

珠宝首饰行业产业链分为三部分:上游为原材料供应商,中游主要为设计加工厂商,下游则是终端零售环节。目前,上游产业已发展成熟,据国家相关政策法规的规定,境内的珠宝首饰企业采购一般需要通过金交所、钻交所进行,其他铺料与设备可以从市场其他渠道进行采购。因此,行业发展及盈利机会向产业中下游集中,零售渠道和上下游资源整合能力成珠宝首饰企业的竞争关键。

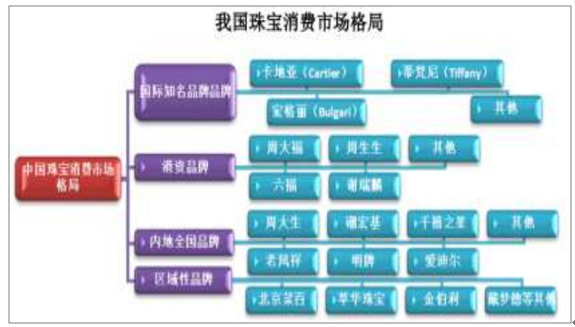

目前,我国珠宝市场以黄金类、钻石类产品为主,市场集中度较低。根据数据,2016年黄金类、钻石类产品销售在我国各类珠宝销售中占比分别为58%、15%。水贝〃中国珠宝指数网数据显示,2015年我国珠宝市场CR4为21.70%,CR8仅为29.20%,竞争格局仍较为分散。目前,我国珠宝首饰市场已形成境内品牌、香港品牌、国外品牌珠宝企业三足鼎立的竞争局面。其中,高端市场主要被Tiffany、Cartier、Bvlgari等国际知名珠宝首饰品牌垄断。中高端市场竞争激烈,主要有传统港资品牌周大福、周生生、六福珠宝等和境内品牌周大生、老凤祥、明牌珠宝、潮宏基等。

我国珠宝首饰行业产业链概况

数据来源:公开资料整理

我国珠宝消费市场格局

数据来源:公开资料整理

行业高端、中高端市场竞争格局

品牌 | 发展概况 |

国际知名品牌 | 定位奢华、高端,品牌文化悠久,设计和产品质量是其核心优势;渠道覆盖有限,仅局限一、二线城市。 |

港资品牌 | 中高端市场领先品牌,产品设计时尚,渠道覆盖主要集中在一、二线城市,近年来也开始积极布局三、四线城市。 |

内地品牌 | 渠道覆盖一线至四线,在渠道拓展方面,多采用加盟/经销模式。 |

数据来源:公开资料整理

2016年我国各类珠宝销售比例(%)

数据来源:公开资料整理

中小城市消费需求日益增长,二三线城市消费者成珠宝消费潜在力量。目前,中小城市消费者日益增长的消费需求已成我国消费市场主要推动力。据麦肯锡《2011年度中国消费者调查报告》和BCG《中国新一代消费推动力报告》报告,目前三、四线城市的居民贡献了近60%的中国城镇消费总额,同时未来75%的消费增长将来自三、四线城市。

中小城市消费需求日益增长,二三线城市消费者成珠宝消费潜在力量。目前,中小城市消费者日益增长的消费需求已成我国消费市场主要推动力。据麦肯锡《2011年度中国消费者调查报告》和BCG《中国新一代消费推动力报告》报告,目前三、四线城市的居民贡献了近60%的中国城镇消费总额,同时未来75%的消费增长将来自三、四线城市。

各类珠宝在各线城市渗透率(%)

数据来源:公开资料整理

从销售模式来看,我国珠宝零售商销售连锁模式主要分为自营和加盟两种。其中,自营模式方便公司进行质量管控,有利于打造品牌形象,但对珠宝首饰企业的资金实力和扁平式渠道管理能力要求较高,典型企业有Tiffany、Cartier、周生生等。加盟模式则有利于品牌迅速扩张、获取市场份额,但同时要求企业具有较好的加盟商管理能力和品牌维护能力,典型企业有六福珠宝、周大生等。此外,随着网络技术的不断发展,珠宝首饰行业电子商务模式也在悄然兴起,近年来,许多珠宝商开始涉足“网店+体验店+实体店”的销售模式。

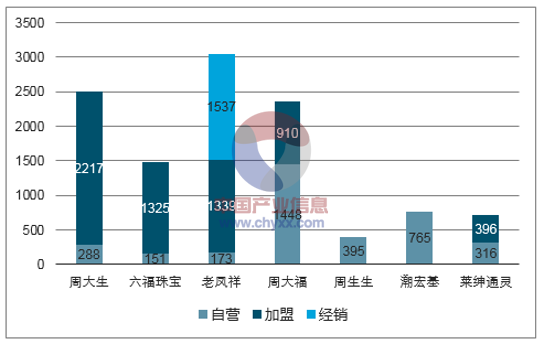

黄金珠宝行业主要品牌及其经营情况

品牌 | 主要产品 | 主要经营模式 | 主要经营区域 | 门店情况 |

Tiffany、Bvlgari、Cartier | 钻石类珠宝 | 自营 | 一线城市 | NA |

周大福 | 黄金类珠宝 | 自营、加盟 | 一线、二线城市 | 1448家自营、910家加盟 |

六福 | 黄金类珠宝 | 自营、加盟 | 一线、二线城市 | 151家自营、1325家加盟 |

周生生 | 黄金类珠宝 | 自营 | 一线、二线城市 | 395家自营 |

周大生 | 钻石类珠宝 | 自营、加盟 | 二至四线城市 | 288家自营、2217家加盟 |

老凤祥 | 黄金类珠宝(90%) | 加盟、经销 | 二线、三线城市 | 173家自营、1339家连锁专卖店、1537家经销网点、9家海外银楼 |

名牌珠宝 | 黄金饰品(94%) | 加盟、经销 | 二线、三线城市 | 超过900家 |

莱绅通灵 | 钻石类珠宝 | 自营、加盟 | 二线、三线城市 | 316家自营、396家加盟 |

数据来源:公开资料整理

我国主要珠宝企业最新门店情况(家)

数据来源:公开资料整理

我国珠宝销售模式占比(%)

数据来源:公开资料整理

从商业模式来看,我国珠宝首饰企业可分为三类:1.以生产、加工为主:该类企业规模较小,主要为珠宝产业集群基地的中小企业;2.集设计、生产和销售为一体:该类企业综合实力较强,典型代表有周大福、老凤祥、潮宏基等;3.专注于品牌、渠道建设和运营:该类企业行业整合能力较强、运营效率较高、市场扩张和品牌价值提升较快,典型代表如周大生。

我国珠宝首饰企业运营模式

模式 | 特征 | 优势 | 劣势 | 主要企业 |

以设计或生产为主的珠宝首饰加工企业 | 以贴牌、代工为主 | 在其所在的产业链条细分领域具有较强的竞争优势 | 品牌形象不突出;发展规模有局限,渠道能力弱;毛利润低;综合实力较弱 | TTF、缘与美、百泰等 |

一体化综合性珠宝首饰企业 | 业务链条涵盖设计、生产、销售;全面发展 | 易于维护整体品牌形象,塑造经典畅销系列产品;综合实较强 | 运营成本较高;难以面面俱到;对企业综合管理能力要求较高 | 周大福、周生生、老凤祥、潮宏基、明牌珠宝等 |

专注于品牌和渠道建设的珠宝首饰运营企业 | 依托品牌优势做深渠道建设 | 有利于深度塑造品牌形象;渠道能力强,可较快实现企业规模化发展;毛利润水平较高 | 对供应商和渠道商的管理能力提出了更高要求;设计能力较弱,缺少经典产品 | 周大生等 |

数据来源:公开资料整理

随着我国居民收入水平的提高,黄金、钻石、翡翠等珠宝饰品的消费量逐年增长,珠宝首饰零售行业呈现快速发展的趋势。与此同时,为规范及鼓励珠宝首饰行业的发展,我国出台法律规及政策亦日趋完善涵盖了原材料供应、交易平台、税收环节等诸多方面。

同时,国家制定和修订了一系列行业标准和规定,如《珠宝玉石名称》、《珠宝玉石鉴定》、《钻石分级》、《金银饰品标识管理规定》以及《首饰贵金属纯度的规定及命名方法》、《珠宝玉石及贵金属产品分类与代码》GB/T25071-2010国家标准等,对提高我国珠宝行业的整体水平、促进行业持续健康发展、参与国际竞争起到积极的作用。

公众号

公众号

小程序

小程序

微信咨询

微信咨询

![2026年年中国热机械分析仪(TMA)行业概述、产业链图谱、市场规模及重点企业产品分析:国产替代加速突破,行业迈向高端化智能化新阶段[图]](http://img.chyxx.com/images/2022/0330/ff5315f651f3e124d0f5a156ac51655e46e5433f.png?x-oss-process=style/w320)

![趋势研判!2026年全球及中国胰岛素泵行业发展历程、发展环境、市场规模、竞争格局及未来趋势:全球糖尿病患者人数增多,胰岛素泵增长空间巨大[图]](http://img.chyxx.com/images/2022/0330/83e55e0fd01cd7eb3b56b758f35281ec8d2514ab.png?x-oss-process=style/w320)

![研判2026!中国租用消费行业进入壁垒、发展背景、产业链、交易规模、竞争格局及发展趋势分析:CR5市场占有率高达52.4%[图]](http://img.chyxx.com/images/2022/0330/d1363a7ee3953fc25ed09e0b79158acce9dc7c22.png?x-oss-process=style/w320)

![趋势研判!2026年全球及中国滚珠丝杆副行业发展历程、产业链、供需情况、竞争格局及发展前景:下游需求强劲拉动,滚珠丝杆副市场规模达37.26亿元[图]](http://img.chyxx.com/images/2022/0330/920e1a3ff3bb6b7f469fbaa1e9ad45bc470a7578.png?x-oss-process=style/w320)

![2026年中国太阳能无人机行业政策、产业链、市场规模、市场集中度、竞争格局及发展趋势研判:行业拥有深远的应用空间,市场潜力巨大[图]](http://img.chyxx.com/images/2022/0330/9430bdac2554414f628c8550513ece6662390f2c.png?x-oss-process=style/w320)

![研判2026!中国饲用微生态制剂行业产业链、发展现状、竞争格局、发展趋势:绿色养殖背景下,饲用微生态制剂行业迎来发展机遇[图]](http://img.chyxx.com/images/2022/0330/dd2a6e2dd1963d26c8672c625ba6166e69bd4120.png?x-oss-process=style/w320)