低压电器主要应用于建筑领域(包括地产、基础设施和室内装修)、电力领域(配网和新能源发电)以及工业领域。2016年,房地产和工业投资均开始复苏,配电投资持续增长,低压电器行业增长速度由负(-8.2%)转正(1.2%)。综合低压电器下游三大应用领域的增长趋势及对全产业链的调研分析,预计未来几年行业整体需求增速有望保持10%以上。

低压电器行业需求增速有望保持在10%以上

数据来源:公开资料整理

由于低压电器大规模应用于房地产建设的末期或装修期间。因此,低压电器在建筑项目型市场中的增速一般滞后于房地产开工面积1年左右。根据社科院报告,由于城镇化率不断提升,预计未来10年将达到65%以上;以及政策激励使得一二线城市房价复苏,房屋新开工面积增速在2016由负转正达8.07%,2017年增长7%。与此对应,房地产板块中的低压电器需求增速在2016年实现2%的正增长,未来几年预计保持稳定增长,市场规模约50-60亿元。

低压电器在地产市场中的规模

数据来源:公开资料整理

低压电器在基础设施市场中的规模

数据来源:公开资料整理

2015-2016年低压电器在该领域的需求增长分别为7%和11%。低压电器在该领域的增速有望保持在11%以上并逐年略增,市场规模约30-40亿元。电工电器产品与室内装饰市场密切相关。根据数据,2017年我国家装市场规模达到1.9万亿,2011-2017年间复合增速将近10%。电工电器行业在此期间也发展迅速,近几年年均增长率超过20%。

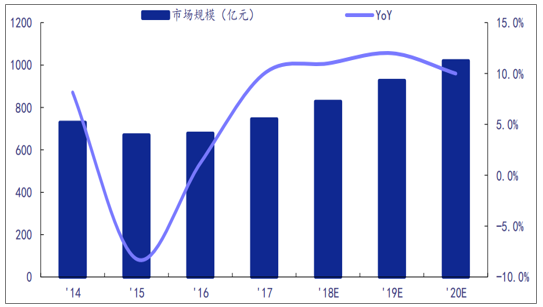

2016配网投资占电网投资比例达57%,其中中低压配电网投资比重达43%。同时,2016年220KV以及以上主干网完成投资2132亿元,同比仅增长3%,主干网投资增速放缓。同时,国网新一轮农网改造升级工程在“十三五”期间规划投资5222亿元。预计未来电网投资向配网倾斜这一趋势将会持续。再加上配网内107亿件存量低压电器的更新需求,预计电网市场的低压电器增速将保持在15%左右,市场规模2020年将达到130亿以上。

配网中低压电器存量已达107亿只

数据来源:公开资料整理

低压电器在电网市场增速15%左右

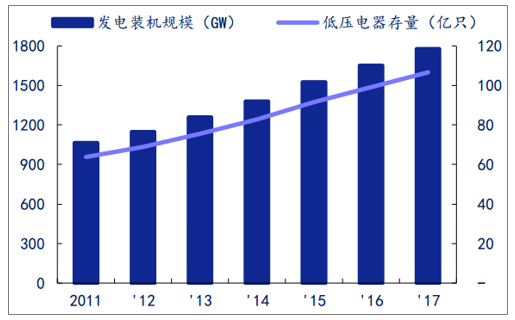

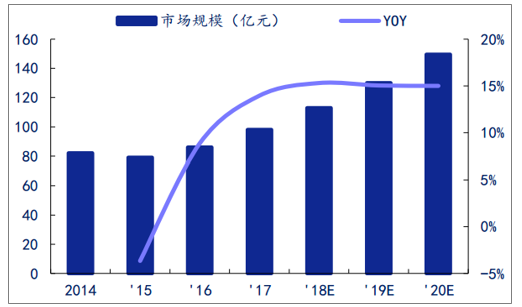

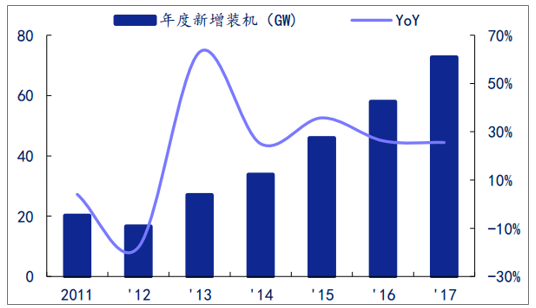

新能源装机(风电和光伏)近几年一直保持30%以上的复合增速。其中光伏新增装机从2011年的2.57GW,增长到2017年53GW,风电新增装机从2011年的17.63GW,最高增长到2015年的30.75GW。而适用于新能源用低压电器对运行的温度、电压、绝缘强度和可靠性都比电网用产品要求高,低压电器厂商需要根据新能源特有的运行环境来研发新品,所以附加值比传统电网要高一些。因此伴随着新能源装机的高增速及高附加值,新能源板块的低压电器需求增速将保持在20%左右。

新能源装机增速总体保持高位

数据来源:公开资料整理

低压电器在新能源市场保持高增速

数据来源:公开资料整理

工业板块低压电器可分别应用于传统工业市场和OEM市场。随着供给侧改革逐步推进,转型升级持续进行,2015-2017年工业增加值保持6%-7%平稳增速,使得低压电器在传统工业市场领域的应用规模也保持稳定微增状态。而在OEM市场中,因开工率提升、产业升级而致自动化设备需求增加,工业自动化市场增速由负转正并于2017年上半年达到10%,从而也带动低压电器的增速提升。通过分析传统工业及OEM市场,预计低压电器在工业领域的应用将维持10%以上的增速,当前市场的规模约70亿元。

低压电器在传统工业市场维持微增

数据来源:公开资料整理

低压电器在OEM市场有望持续快速增长

数据来源:公开资料整理

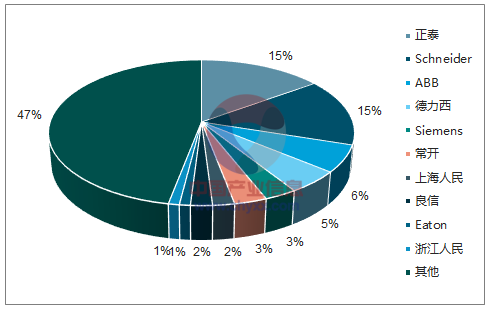

低压电器行业分散且大部分企业的经营规模在1亿元以下,但随着消费者品牌意识不断上升、原材料价格上行及环保执行力度趋严,规模较小的非品牌厂商逐渐被淘汰,行业龙头公司有望获得更多的市场份额,其增速通常高于行业整体增速。未来几年,国产品牌的行业龙头企业有望保持每年15%以上的增长。国内低压电器行业有2000多家企业,大致可以分为三个梯队。第一梯队以国外厂商Schneider、ABB和Siemens为代表,掌握了高端产品技术;第二梯队主要是国内的良信电器、常熟开关等公司,以中端产品为主;第三梯队主要是德力西、正泰等,大多数产品面向批发零售市场。在低压电器的总体678亿市场中(2016年数据),第一梯队占比30%,第二梯队占比20%,第三梯队占比50%。第二梯队中,良信电器产品占国内中高端市场不到10%,有巨大的上升空间。

低压电器市场竞争格局

数据来源:公开资料整理

低压电器行业三大梯队

梯队 | 代表公司 | 收入规模 |

第一梯队(约200亿) | Shneider | 超过100亿 |

ABB | 约40亿 | |

西门子 | 约20亿 | |

第二梯队(约150亿) | 良信电器 | 12亿 |

常熟开关厂 | 18亿 | |

上海人民电器 | 14亿 | |

第三梯队(约350亿) | 正泰电器 | 120亿(含仪器仪表、控制系统等) |

德力西 | 38亿 |

数据来源:公开资料整理

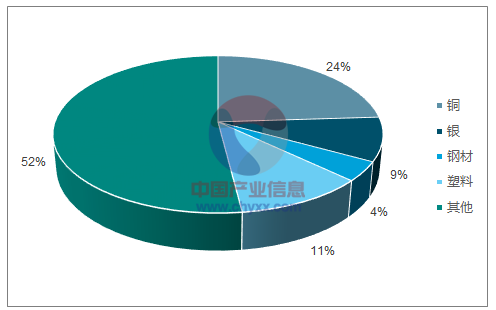

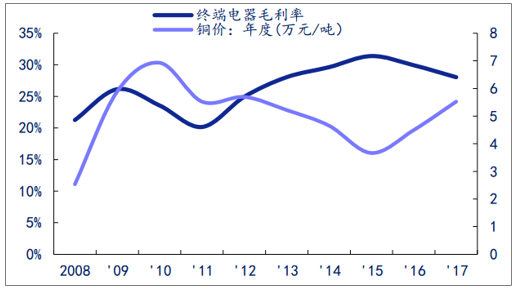

第三梯队中,除几个龙头厂如正泰、德力西、天正电气收入规模在10-150亿之间,大多数厂商在1亿以下。这些厂商呈现出明显的区域性以及产品和市场低端化,毛利率也较低。占低压电器成本50%的铜、银、钢材、塑料等原材料价格均存在不同幅度的上涨,使得中小低压电器厂商毛利率承压。龙头企业则利用规模化优势不断提升生产效率,加大研发投入提升产品性能,利用提价和降成本方式优化毛利率水平,挤压低效产能并抢占中高端市场以实现集中度的进一步提高。

低压电器成本结构

数据来源:公开资料整理

低压电器毛利率和原材料的相关性

数据来源:公开资料整理

相关报告:智研咨询发布的《2018-2024年中国低压电器行业运营态势与发展前景研究报告》

智研咨询 - 精品报告

智研咨询 - 精品报告

2024-2030年中国低压电器行业市场发展潜力及投资策略研究报告

《2024-2030年中国低压电器行业市场发展潜力及投资策略研究报告》共十三章,包含2023年中国低压电器行业上下游产业链分析,2024-2030年中国低压电器行业发展趋势与前景展望,2024-2030年中国低压电器行业投资战略研究等内容。

文章转载、引用说明:

智研咨询推崇信息资源共享,欢迎各大媒体和行研机构转载引用。但请遵守如下规则:

1.可全文转载,但不得恶意镜像。转载需注明来源(智研咨询)。

2.转载文章内容时不得进行删减或修改。图表和数据可以引用,但不能去除水印和数据来源。

如有违反以上规则,我们将保留追究法律责任的权力。

版权提示:

智研咨询倡导尊重与保护知识产权,对有明确来源的内容注明出处。如发现本站文章存在版权、稿酬或其它问题,烦请联系我们,我们将及时与您沟通处理。联系方式:gaojian@chyxx.com、010-60343812。

![2023年中国低压电器行业全景简析:电力投资规模持续扩大,新能源产业将成为行业新增长点[图]](http://img.chyxx.com/images/2022/0408/55d853aceb464ffcf6fad7c27bbd7795797b1b5a.png?x-oss-process=style/w320)

![2020年中国低压电器行业现状分析:发电领域高速发展,带动低压电器市场技术发展[图]](http://img.chyxx.com/2021/10/I6750CGOB9_m.png?x-oss-process=style/w320)