(一)供给端:当前重卡保有量尚未过剩

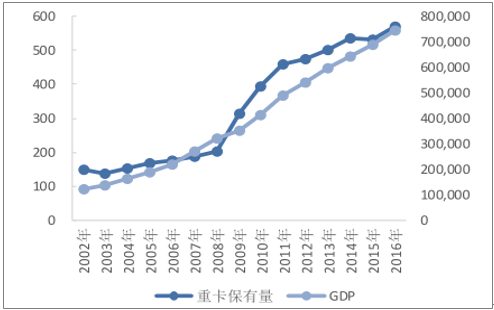

当前中国的经济增长主要靠投资拉动,在这样的经济结构下,单位GDP的货物运输量高,因此,代表着社会现有运力的重卡保有量与GDP的关联性较高,通过对这两组数据的回归分析印证了这一点。从 2003-2016年重卡保有量和GDP的变化情况来看,随着国内生产总值的增加,社会对运力的需求逐步增加,重卡保有量也不断攀升。

2002-2016年重卡保有量、GDP

数据来源:公开资料整理

相关报告:智研咨询发布的《2018-2024年中国重卡行业市场深度调查及未来前景预测报告》

重卡保有量、GDP同比增速

数据来源:公开资料整理

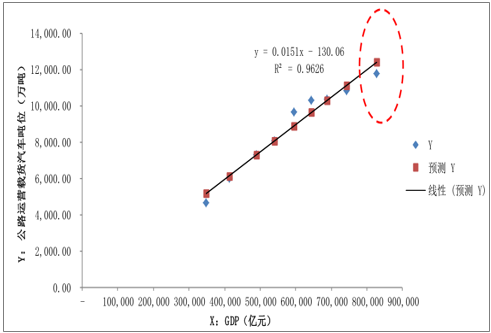

由于国家统计局尚未公布2017年的重卡保有量数据,为判断2017年重卡行业批发销量达到111.69万辆的新高度后,我国重卡保有量是否已经过剩,选取了交通部统计的历年公路运营载货汽车吨位作为运力水平的替代指标。通过对吨位和GDP总量的回归分析,认为到 2017年底,社会现有运力尚未出现过剩的情况,这也从侧面说明2017年重卡销量的爆发是以更新需求为主,新增需求并未出现过快的增长。

公路运营载货汽车吨位、GDP线性拟合图

数据来源:公开资料整理

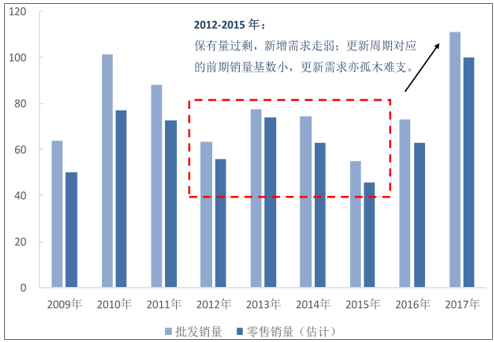

2009—2017年重卡批发销量走势

数据来源:公开资料整理

(二)需求端:2018年基建、房地产投资增速平稳

1、传统基建延续、新型基建加码,2018年基建投资下行空间有限

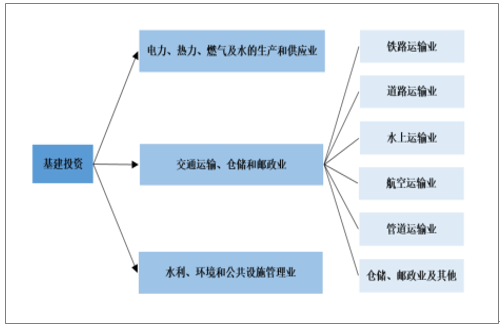

从国家统计局口径来看,基建投资主要集中于三大行业:水利、环境和公共设施管理业;交通运输、仓储和邮政业;电力、热力、燃气及水的生产和供应业。2017年水利、环境和公共设施管理业的投资完成额占比为 47%;交通运输、仓储和邮政业 2017年占比为35%;电力、热力、燃气及水的生产和供应业占比 17%。

进一步细分,第一大类中占比最高的子行业是公共设施管理业,占比约为 83%,水利管理业次之,占比在 12%左右;第二大类中占比最高的子行业是道路运输业,占比约为 65%,铁路运输业位居第二,占比在 13%左右;第三大类中占比最高的是电力、热力的生产和供应业,占比近 74%。推测占比较大的几个行业对运力的需求也相应较大。

基础投资具体分类

数据来源:公开资料整理

2017年各类别基建投资占比

数据来源:公开资料整理

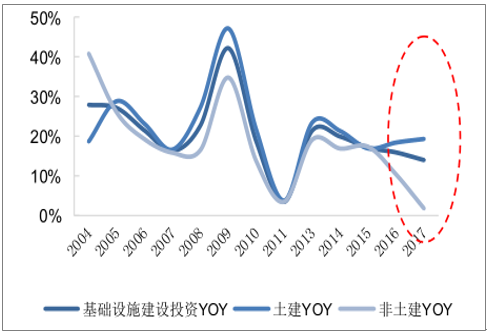

而走访的重卡经销商亦表示,一般对重卡需求较大的工程包括:公路铁路的修建、房地产开发以及市政工程等。因此进一步对基建投资进行了拆分,将其分为:土建工程和非土建工程两大类,进而发现两者在重卡旺销的2017年增速出现背离。这也从侧面印证了这几类工程对重卡需求的拉动作用更大。

土建、非土建基建投资同比增速

数据来源:公开资料整理

各类固定资产投资完成额同比增速

数据来源:公开资料整理

2、低库存叠加棚改、土地成交放量对房地产新开工形成较好支撑

2018年的棚改目标为580万套,略低于前三年的600万套,但高于此前市场悲观预期的500 万套。棚改货币化安置将进一步消化库存,使得低库存的状态得以延续。

目前,在低库存的状态下,囤地不建现象出现的可能性大大降低,而 2017 年年底土地成交的放量叠加房企的补库存需求将促使房地产新开工总量趋强。

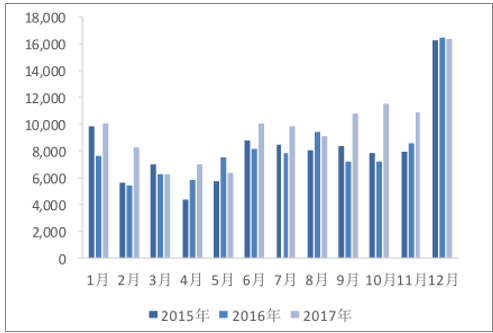

100城市成交土地规划建筑面积 (万平米)

数据来源:公开资料整理

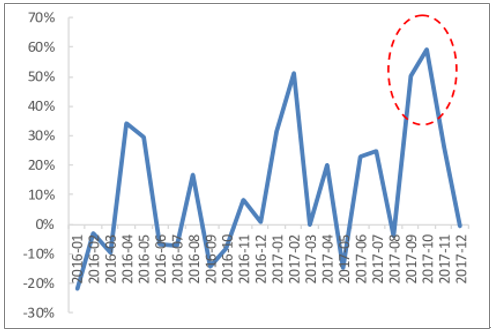

100城市成交土地规划建筑面积同比(%)

数据来源:公开资料整理

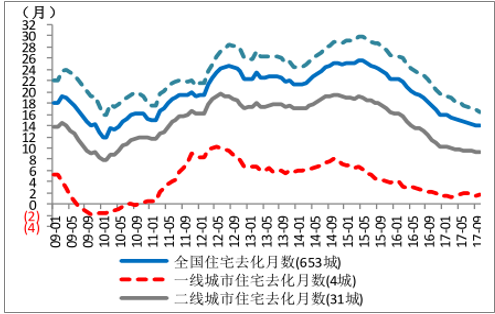

全国住宅累计开工未售库存持续下降

数据来源:公开资料整理

全国住宅累计开工未售库存去化月数持续下降

数据来源:公开资料整理

智研咨询 - 精品报告

智研咨询 - 精品报告

2024-2030年中国自动驾驶重卡行业市场现状调查及投资前景研判报告

《2024-2030年中国自动驾驶重卡行业市场现状调查及投资前景研判报告》共五章,包含中国自动驾驶重卡OEM领先企业分析,中国自动驾驶重卡方案商发展及运营模式分析,中国自动驾驶重卡行业发展前景与趋势分析等内容。

文章转载、引用说明:

智研咨询推崇信息资源共享,欢迎各大媒体和行研机构转载引用。但请遵守如下规则:

1.可全文转载,但不得恶意镜像。转载需注明来源(智研咨询)。

2.转载文章内容时不得进行删减或修改。图表和数据可以引用,但不能去除水印和数据来源。

如有违反以上规则,我们将保留追究法律责任的权力。

版权提示:

智研咨询倡导尊重与保护知识产权,对有明确来源的内容注明出处。如发现本站文章存在版权、稿酬或其它问题,烦请联系我们,我们将及时与您沟通处理。联系方式:gaojian@chyxx.com、010-60343812。