(一)食品饮料行业需求开始回暖,景气度不断提升

1、从行业数据来看,三大子行业2017年前三季度收入增速回升明显,景气度回升

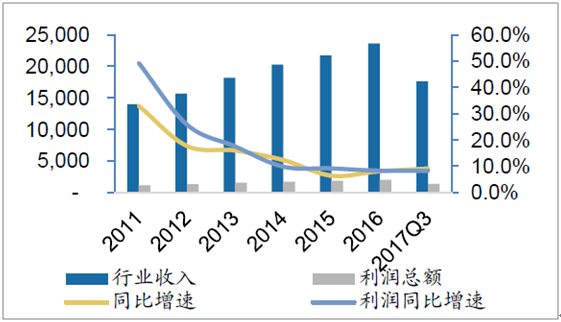

(1)2017年前三季度酒、饮料和精制茶行业2017年景气度回升明显。2015、2016、2017Q3酒、饮料和精制茶行业收入增速分别为6.40%、6.30%、9.80%,利润总额增速分别为7.50%、5.00%、19.40%,收入和利润增速回升明显。

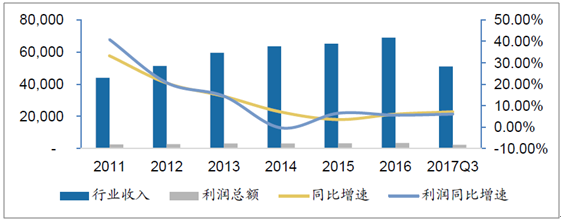

(2)2017年前三季度食品制造业收入增速略有回升,利润增速持平。2015、2016、2017Q3食品制造业收入增速分别为6.30%、8.00%、9.00%,利润总额增速分别为9.10%、8.20%、8.20%,利润增速低于收入增速,预计是因为人工、包材等成本上涨较多所致。

(3)2017年前三季度农副食品加工业收入利润增速略有回升。2015、2016、2017Q3农副食品加工业收入增速分别为3.50%、6.00%、7.10%,利润总额增速分别为6.40%、5.50%、6.00%。

2017年酒、饮料和精制茶行业收入利润增速回升明显(亿元)

资料来源:公开资料整理

相关报告:智研咨询发布的《2018-2024年中国食品饮料类行业市场运营模式分析及发展趋势预测研究报告》

2017年食品制造业收入增速略有回升,利润增速持平(亿元)

资料来源:公开资料整理

2017年农副食品加工业收入利润增速略有回升(亿元)

资料来源:公开资料整理

2、上市公司收入和利润快速增长,白酒、乳制品、调味品、食品综合等景气度最高

从上市公司板块数据来看,SW食品饮料板块景气度回升明显,收入和净利润加速增长。2014、2015、2016、2017Q3申万食品饮料板块收入增速分别为1.26%、3.54%、8.06%、16.45%,净利润增速分别为-7.89%、5.82%、9.74%、30.05%,收入和净利润加速增长,且远高于整体行业增速。这主要是因为上市公司在各子行业里是相对有竞争优势的企业,其品牌、渠道、整体营销能力要优于行业内大多数其他企业,竞争能力更强,在行业复苏时,能获取更多市场份额,体现了消费品企业强者恒强的特性。

(二)行业回暖及消费升级具有可持续性,人均收入稳定增长,三四线城市消费崛起,富裕人口增长是主要动力

1、人均收入稳定增长,是消费增长的基础

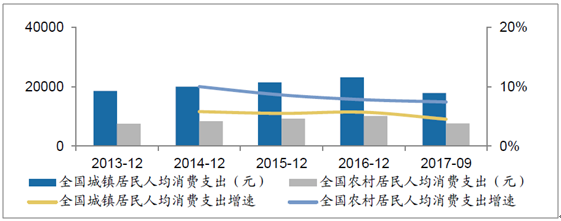

2016年我国城镇居民人均收入3.36万元,过去5年复合增速9.04%;农村居民人均可支配收入为1.24万元,过去5年复合增速12.12%。一方面收入增长仍快于通胀,居民的实际购买力是呈稳定提升趋势,另一方面我们可以看到农村人口收入增速快于城镇,且消费支持仅城镇的一半,仍有较大的潜力。

我国农村人均消费支出不到城镇二分之一,仍有较大潜力

资料来源:公开资料整理

2、三四线城市受益棚改,消费逐步崛起

2015年,国务院在《关于进一步做好城镇棚户区和城乡危房改造及配套基础设施建设有关工作的意见》中提出了三年棚改计划,即2015-2017年要完成1800万套棚改任务,并提高货币安置比例。自此,三四线城市的棚户区改造开始加速。棚改货币化安置比例从2014年的不到10%快速提升至2016年的48.5%。根据国务院常务会议决定,2018-2020年还将再改造各类棚户区1500万套,预计棚户化改造仍将继续深化。

伴随棚户区改造,三四线城市消费的供给和需求均出现了有利于消费升级的变化。(1)棚户区改造的过程一般会伴随商业地产的更新,这为三四线城市居民提供了更现代的休闲娱乐及购物,提高了三四线城市消费供给质量。(2)货币化安置包括发放购房券、政府购买存量商品房安置、一次性货币补偿等方式,其比例的提升会使相关家庭现金流增加,从而释放一定的消费需求。

3、富裕阶层及上层中产阶级崛起,带动行业消费持续升级

根据数据,2015-2020年我国富裕人群(家庭月均可支配收入24000元以上的人口)增速最快,复合增速达到16.9%。其次是上层中产阶层,即家庭月均可支配收入12500-24000元的人口,2015-2020上层中产阶层人口增速有望达12.3%。2015-2020年我国富裕人群及上层中产阶层合计复合增速13.2%。

我们认为富裕阶层及上层中产阶级崛起是价格弹性商品需求增长的主要动力,也是各子行业消费升级的重要的动力。从食品饮料行业来看,高端白酒消费,高端调味品、乳制品消费,中高端啤酒及红酒消费,增速明显快于各行业整体增速。未来随着富裕阶层及上层中产阶级的增长,食品饮料行业有望保持消费升级趋势。

各收入阶层家庭户数情况分析:未来五年富裕人群增速最快(单位:百万户)

阶层 | 2010 | 2015 | 2020E | 未来五年复 合增速 | 2010占比 | 2015占比 | 2020E占比 | - |

准中产与低收入阶层 | 133.4 | 100.5 | 73.1 | -6.2% | 53% | 34% | 22% | (家庭月均可支配收入5200元以下) |

新兴中产阶层 | 65.8 | 84.1 | 85.9 | 0.4% | 26% | 28% | 25% | (家庭月均可支配收入5200-8300元) |

中产阶层 | 33.8 | 61.2 | 81.3 | 5.8% | 14% | 20% | 24% | (家庭月均可支配收入8300-12500元) |

上层中产阶层 | 14.6 | 43 | 76.8 | 12.3% | 6% | 14% | 23% | (家庭月均可支配收入8300-12500元) |

富裕人群 | 1.8 | 10.1 | 21.9 | 16.9% | 1% | 3% | 6% | (家庭月均可支配收入24000元以上) |

上层中产阶层和富裕人群合计 | 16.45 | 53.0 | 98.7 | 13.2% | 7% | 18% | 18% | (家庭月均可支配收入12500以上) |

资料来源:公开资料整理

4、明年经济稳定增长、温和通胀背景下,需求回暖、消费升级具有可持续性

未来经济仍将稳定增长。未来我们对经济较为乐观,金融机构和整体经济的资产负债表改善(来自于周期企业的资金回流)带来的经济扩张、十九大后新的政治周期启动带来的发展热情、工程师红利引导制造业升级,将带动新一轮经济周期。新周期中,人均收入仍将稳定增长,富裕阶层及及上层中产阶级仍将快速增长,这将持续带动行业需求回暖,消费升级。

未来在温和通胀的背景下,消费品价格有望上行。结合各子行业情况,白酒明年有较强提价预期;乳制品进入新周期,2018-2019年有望提价;调味品行业今年普通提价,由于提价幅度并不高,明后年仍有望提价。预计明后年食品饮料产品价格仍将温和上行。

智研咨询 - 精品报告

智研咨询 - 精品报告

2024-2030年中国食品饮料行业市场深度分析及投资前景展望报告

《2024-2030年中国食品饮料行业市场深度分析及投资前景展望报告》共十三章,包含食品饮料行业典型领先企业分析,行业投资趋势及投资策略,食品饮料行业投资方向预测分析等内容。

文章转载、引用说明:

智研咨询推崇信息资源共享,欢迎各大媒体和行研机构转载引用。但请遵守如下规则:

1.可全文转载,但不得恶意镜像。转载需注明来源(智研咨询)。

2.转载文章内容时不得进行删减或修改。图表和数据可以引用,但不能去除水印和数据来源。

如有违反以上规则,我们将保留追究法律责任的权力。

版权提示:

智研咨询倡导尊重与保护知识产权,对有明确来源的内容注明出处。如发现本站文章存在版权、稿酬或其它问题,烦请联系我们,我们将及时与您沟通处理。联系方式:gaojian@chyxx.com、010-60343812。

![2023年中国食品饮料行业全景速览:发展愈发成熟,已从快速扩容阶段迈向了市场集中度优化升级阶段[图]](http://img.chyxx.com/images/2022/0330/6b296592ed87ae76d174b4fbc262ff18a3c189b8.png?x-oss-process=style/w320)