一、迎来复苏,行业集中度稳步提升

1、迎来复苏,行业回暖

2004到2012年,中国白酒行业迎来了量价齐升的黄金十年,虽然2008年全球遭遇次贷危机,但中央出台 4万亿刺激政策,将 08年白酒调整周期往后推迟。2013年十八届三中全会后,中央政府“反腐”力度逐渐加大,三公消费受到限制,使得白酒行业遭遇“断崖式”下跌,白酒行业迎来调整周期,白酒产量、销售额、价格及利润总额都有不同程度下降。

在经历 2013-2014 年两年困难期,中国白酒行业于 2014 年见底。2012年100 元至 300 元的中高端白酒消费中,政务、商务与民间消费占比分别为 25%、35%、45%,而随着政策打压,2014 年政务消费占比急骤下滑到 3%,商务与民间消费占比分别为 42%与 55%。2015 年起,随着白酒行业重点从高端政商消费向由“消费升级”为特征的大众消费转型后,行业回暖。本轮白酒行业复苏,基础更加夯实,复苏的根基在于消费群体由原来的三公消费转向消费升级所带来的商务、大众消费群体。

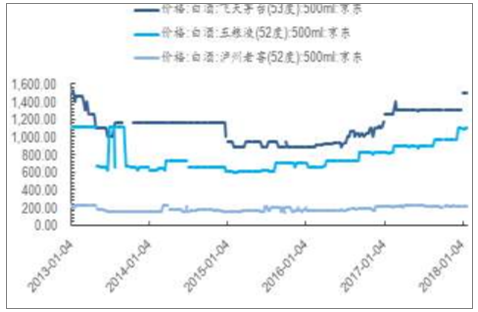

高端白酒终端价格(元)走势

数据来源:公开资料整理

相关报告:智研咨询发布的《2018-2024年中国互联网+白酒行业发展格局与投资风险研究分析报告》

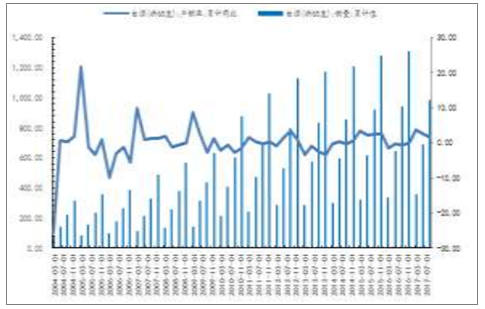

十年白酒折成65度产量(万千升)及产销率(%)

数据来源:公开资料整理

2、高端次高端酒业加速成长,远超行业平均指标

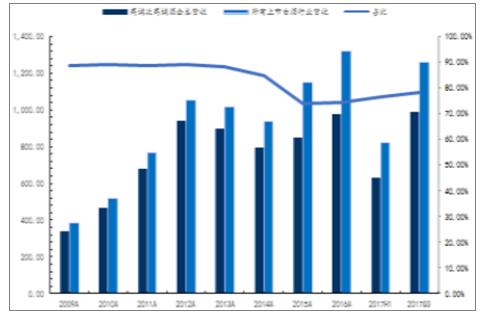

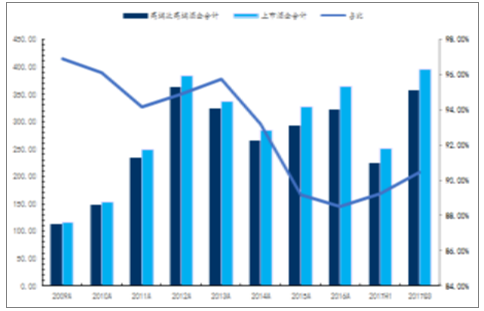

自2015年起,行业回暖逐步迎来复苏,高端次高端酒业的业绩表现出色。我们这里选取贵州茅台、五粮液、泸州老窖、洋河股份、山西汾酒、水井坊、舍得酒业、酒鬼酒八家上市酒企作为高端次高端酒企代表,高端次高端酒企17Q3总营收合计占比为78.37%,同比增长 4.89个pct;17Q3归母净利润合计占比90.47%,同比增长2.07个pct.。

高端次高端酒企总营收(亿)及其占比(%)

数据来源:公开资料整理

高端次高端酒企归母净利润合计(亿)及占比(%)

数据来源:公开资料整理

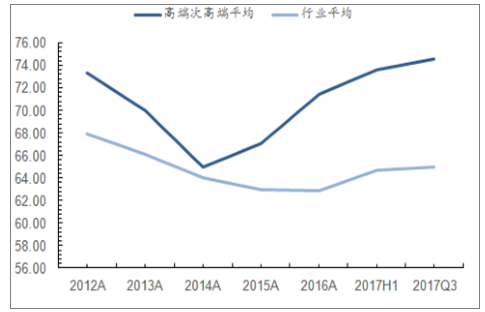

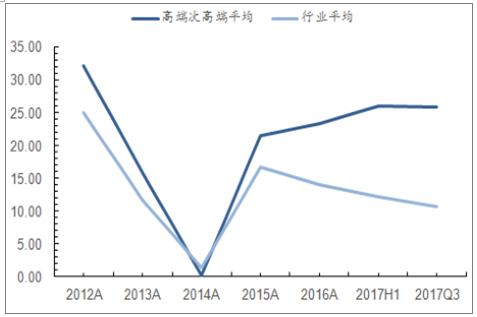

通过高端次高端平均毛利率和行业平均毛利率对比,可以发现两者的剪刀差在 14 年达到最低 0.86pct,随后行业逐步复苏,剪刀差逐年变宽,17Q3 达到目前最高 9.59pct;同样,高端次高端平均净利率和行业平均净利率的剪刀差在 14 年达到最低-1.06pct,随后行业逐步复苏,剪刀差逐年变宽,17Q3 达到目前最高 15.24pct。

高端次高端酒企和行业平均毛利率对比(%)

数据来源:公开资料整理

高端次高端酒企和行业平均净利率(%)

数据来源:公开资料整理

3、行业CR5占比不到20%,行业集中度稳步提升

据报道,目前国内白酒行业的市场规模超过 6000 亿人民币,但生产企业的数量众多。据统计,目前我国白酒生产企业约有 2 万多家,而上规模的企业却仅有 1500 余家。另外,不同地理区域对白酒文化、口味和品牌的偏好也不尽相同,这就导致市场分散化现象明显,市场集中度偏低。目前中国白酒行业 CR5 占比 18%,而国外烈酒行业 CR5 占比 60%,对比发现还有很大提升空间。自 2011 年洋河收购双沟开始,行业内陆续出现收购兼并事件。2018年 2月 9月泸州老窖以 1059万收购老窖集团所持有的川酒投全部 30%的股权。未来行业收购并购是趋势,行业集中化趋势越来越明显,名酒收购区域酒企是趋势。

中国白酒行业CR5占比情况(%)

数据来源:公开资料整理

国外烈酒市场CR5占比情况(%)

数据来源:公开资料整理

二、行业竞争格局:高端稳定,次高端处于蓝海

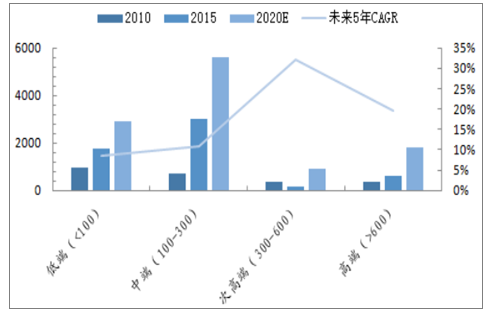

中国的白酒市场从2010年的2422亿增长到2016年的 6349亿,6 年复合增长率为17.42%,预计到2020年中国白酒市场规模将突破10000亿。受益于消费升级及高净值人群扩大,高端及次高端白酒将继续保持较高速度发展。预计到2020年高端白酒市场规模有望突破1800亿,未来5年高端酒CAGR为19.66%;次高端白酒将达到900亿,未来5年 CAGR为 31.99%。

中国白酒行业规模(单位:亿)及未来 5年 CAGR(%)

数据来源:公开资料整理

1、高端白酒:寡头垄断,二八定律表现明显

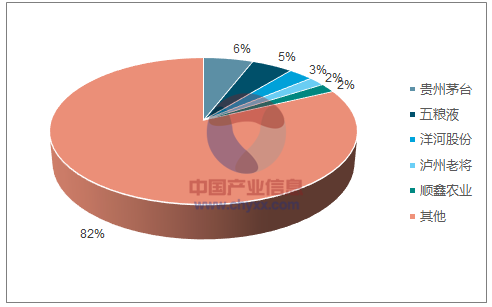

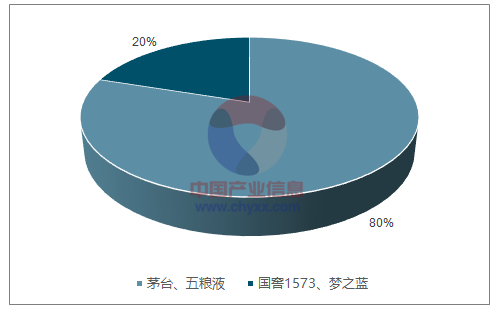

中国文化其实是酒文化,更准确的说其实是白酒文化。酿酒技术世界上独成一派。由于历史、区域等原因,白酒行业集中度比较低,82%为中小企业,其中甚至还有小酒坊,为防止自家品牌相互挤压,一般酒企会将系列酒和品牌酒分开销售,铺设不同的营销渠道。以600元以上作为分界线的酒品中,茅五泸和梦之蓝牢牢占据了大部分市场,特别是茅台、五粮液两大巨头合占约 80-85%的高端市场,剩下不到20%左右由梦之蓝、国窖1573等瓜分。二八定律在高端白酒市场得到验证。

高端白酒市场份额占比情况

数据来源:公开资料整理

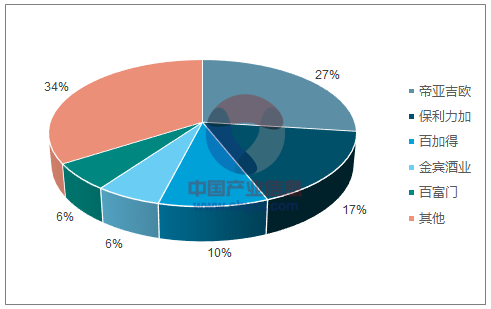

2、次高端白酒:目前处于蓝海,尚未形成一个全国范围强势品牌

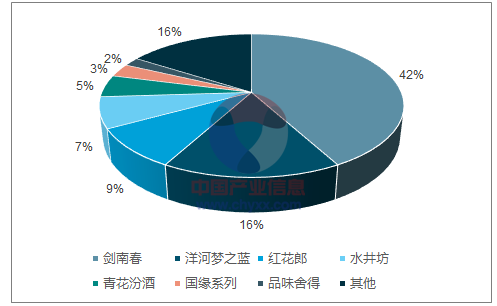

现阶段次高端品牌酒企尚未形成全国性强势品牌,虽然其中以剑南春为次高端品牌标杆,但其 2016 年次高端营收 60 余亿,占比约 30%,预计剑南春 2017年的营收有望突破 100 亿。同时随着白酒行业复苏,高端品牌纷纷提价,区域性品牌也将产品体系逐步向上延伸至 300-600 价格带。

2016年中国次高端白酒市场竞争格局

数据来源:公开资料整理

智研咨询 - 精品报告

智研咨询 - 精品报告

2024-2030年中国白酒行业市场现状分析及投资前景规划报告

《2024-2030年中国白酒行业市场现状分析及投资前景规划报告》共十三章,包含2024-2030年白酒行业投资机会与风险防范,白酒行业发展战略研究,研究结论及发展建议等内容。

文章转载、引用说明:

智研咨询推崇信息资源共享,欢迎各大媒体和行研机构转载引用。但请遵守如下规则:

1.可全文转载,但不得恶意镜像。转载需注明来源(智研咨询)。

2.转载文章内容时不得进行删减或修改。图表和数据可以引用,但不能去除水印和数据来源。

如有违反以上规则,我们将保留追究法律责任的权力。

版权提示:

智研咨询倡导尊重与保护知识产权,对有明确来源的内容注明出处。如发现本站文章存在版权、稿酬或其它问题,烦请联系我们,我们将及时与您沟通处理。联系方式:gaojian@chyxx.com、010-60343812。