一、生态类项目PPP新增入库大幅反弹

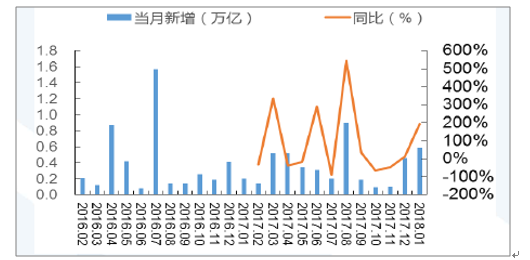

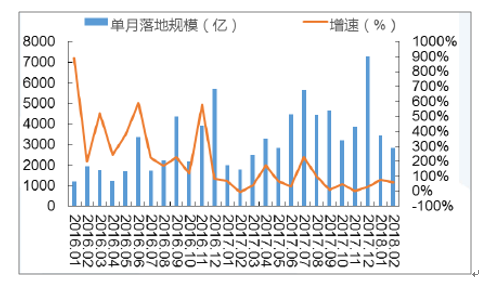

持续推动合规PPP项目入库仍是主旋律,其中2018年1月管理库新增规模0.59万亿/增速195%超市场预期。判断可主要是之前受财政部92号文的压制的需求加速释放的结果,2017年11月~2018年1月管理库新增入库规模分别为0.10/0.46/0.59万亿元,同比增速-47/12/195%,财政部92号文对PPP项目的压制影响正在逐步消除。

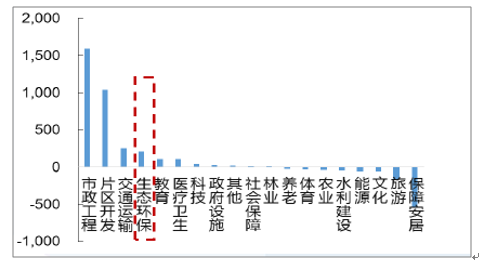

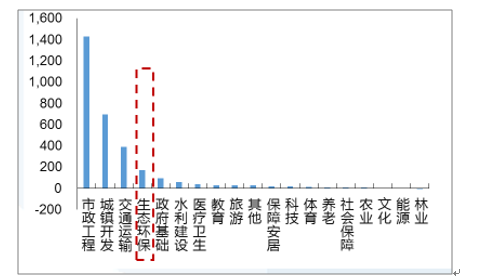

生态类项目是PPP政策鼓励和支持的方向,其中2018年1月新增入库212亿元居前列。判断主要是因为生态文明建设持续受政策大力推进,生态环保类项目是PPP政策优先鼓励的方向,新增规模有望持续居于领先水平。

2018年1月管理库新增0.59万亿增速195%

资料来源:公开资料整理

相关报告:智研咨询网发布的《2018-2024年中国生态主题公园市场竞争态势及未来发展趋势报告》

2018年1月生态环保类项目新增规模居第四位

资料来源:公开资料整理

二、生态类项目规模超万亿,项目数持续上升

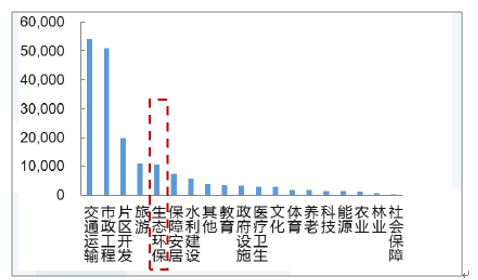

管理库中生态环保类项目总投资规模超万亿,稳居各行业前列。截止2018年1月份,管理库中生态环保类项目总投资规模达10715亿元,成为总投资规模破万亿的五大行业之一,彰显政策的高度重视和支持。

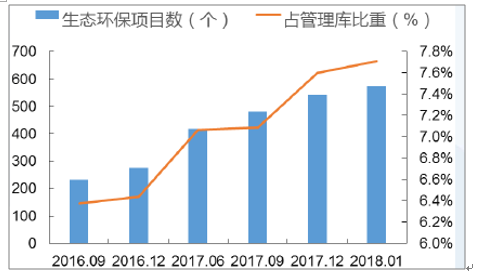

管理库中生态环保类项目数及占比持续提升,受政策影响小。1)截止2018年1月底,管理库中生态环保类项目共计574个/占比7.71%,位居各行业第三,较2017年12月底分别增加31个/0.1ge pct;2)生态环保是PPP政策鼓励和支持的方向,预计项目数仍将继续快速提升。

生态环保类项目总投资超万亿居各行业第五位

资料来源:公开资料整理

生态环保类入管理库项目数及占比持续提升

资料来源:公开资料整理

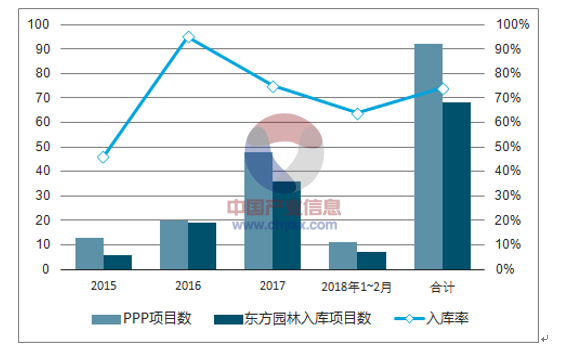

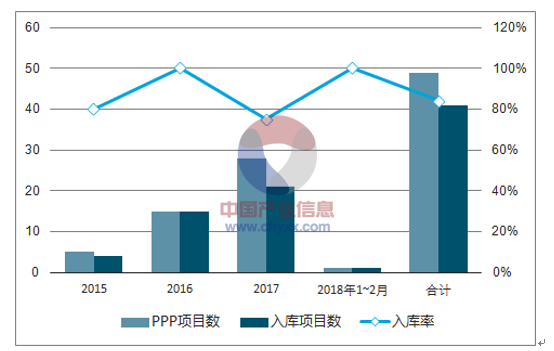

三、生态类项目PPP项目落地大规模反弹

PPP落地增速大幅反弹,政策清理的压制影响逐步趋弱。1)2018年1~2月PPP落地总规模达6268亿元,同比增速67%,较2017年11~12月明显提速(2017年11月、12月同比增速分别为-1/28%),判断可能主要是2017年11月份财政部92号文导致部分项目落地放缓,随着政策影响趋弱潜在需求加速释放所致。

生态类PPP项目受政策支持保持较快落地速度,其中2018年1月新增落地170亿居各行业第四。在政策清理PPP项目期间,生态类PPP项目新增落地依然保持较高规模充分彰显政策支持,全年落地规模预计仍将处于各行业前列。

2018年1~2月PPP落地规模增速67%大幅反弹

资料来源:公开资料整理

2018年1月生态环保类项目新增落地170亿居行业第四位

资料来源:公开资料整理

四、2018年生态类PPP项目落地率发展

生态类项目落地率40.7%居行业第三,明显高于PPP整体落地率。截止2018年1月,生态类项目落地率为40.7%,PPP整体落地率为39.8%。生态类项目落地快于PPP整体落地。

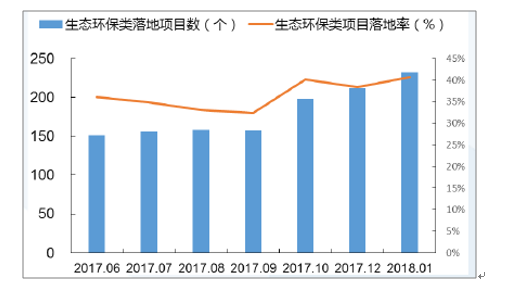

在PPP项目清理期生态环保类项目落地率仍稳步提升彰显政策支持导向,其中2018年1月落地率提升2.29个pct。自2017年11月财政部92号文出台以来,PPP项目清理不断推进。在此背景下生态环保类项目落地数不断增加,截止2018年1月落地数达到232个/落地率40.7%,较2017年12月底增加20个/+2.29个pct。

生态类项目整体落地率40.7%,落地速度较快

资料来源:公开资料整理

2017年四季度来生态类项目落地率稳步提升

资料来源:公开资料整理

五、PPP清库影响有限:清库项目以储备库为主,管理库净增加

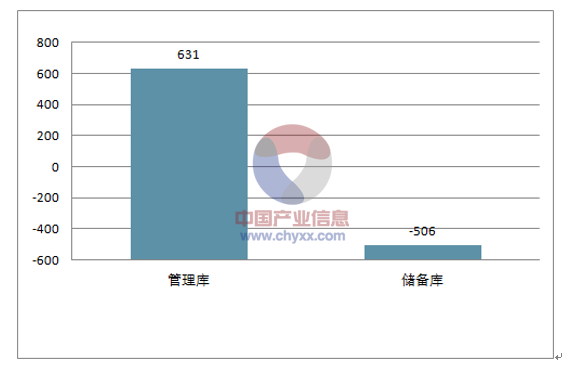

PPP清理以储备库(识别阶段)项目为主。2017年10月至2018年3月初:

1)管理库:新增入库项目1018个/投资1.59万亿,退出项目387个/投资4307亿,净增项目631个/投资1.16万亿;

2)储备库:新增入库项目833个/投资1.03万亿,退出项目1339个/投资1.30万亿,净减项目506个/投资2649亿。

稳健推进PPP是主旋律,清理僵尸项目/不规范项目为合规PPP项目腾出空间,利于PPP健康长久发展。

2017年10月~2018年3月清退项目以储备库为主

资料来源:公开资料整理

2017年10月~2018年3月管理库总项目数仍在净增加

资料来源:公开资料整理

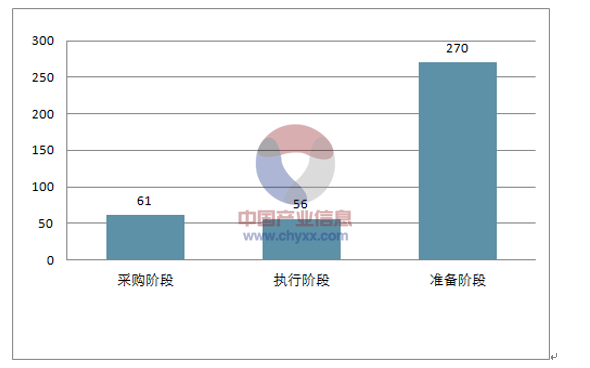

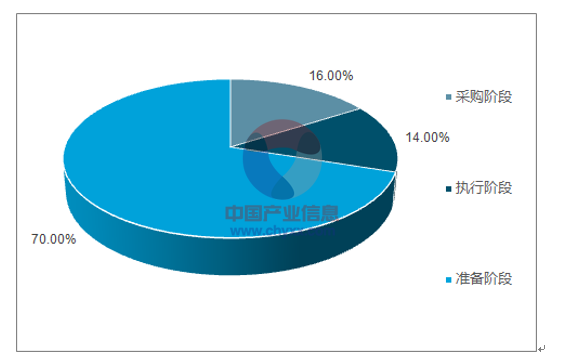

六、PPP清库影响有限:管理库清退项目以准备阶段为主

管理库退库项目以准备阶段为主,落地项目退库较少。2017年10月至2018年3月初,管理库退库项目中准备阶段项目占比70%,而采购和执行阶段项目占比仅为16%、14%。

管理库退库项目中生态类项目较少,受政策清理影响小。2017年10月至2018年3月初,在管理库退库的387个项目中,生态环保类项目仅有18个,占比仅4.7%。

2017.10~2018.03管理库退库项目

资料来源:公开资料整理

2017.10~2018.03管理库退库项目中准备阶段占比70%

资料来源:公开资料整理

2017.10~2018.03管理库中生态环保类退库项目仅18个

资料来源:公开资料整理

决定园林PPP板块估值及业绩情况分析

降低商业银行拨备率释放流动性,利于缓解市场流动性恐慌。1)银监会发文将商业银行拨备覆盖率由150%调整为120%~150%,贷款拨备率由2.5%调整为1.5%~2.5%,粗略估算可释放数万亿流动性;2)截止2018年3月9日,1年期/3年期/5年期国债收益率较2017年底分别降低53/25/16个pb,资金面不断边际改善。

流动性依然是决定园林PPP板块估值以及PPP订单落地节奏的核心因素。1)根据基建央企PPP订单落实融资比例约20~30%,园林公司PPP订单落实融资比例约40~50%,较高的融资比例助推生态园林PPP龙头估值更易修复、业绩更具确定性;2)流动性是PPP订单转化落地的核心要素,流动性边际改善则有利于提振板块业绩、修复估值,反之则会对板块估值形成压制。

2018年来国债收益率不断边际降低

资料来源:公开资料整理

2018年1月新增人民币贷款2.9万亿增速43%超预期

资料来源:公开资料整理

七、2018年来园林PPP订单普遍爆发,行业需求依然强劲

2018年央企参与PPP规模将被约束,民企PPP份额有望提升。生态园林板块以民企为主,2018年订单规模有望继续保持较高增速,其中1~2月同比增长91%。1)2018年1~2月上市园林公司合计中标订单482.21亿元/增速91%,东方园林/铁汉生态等龙头分别中标101/114亿元,其中铁汉生态新中标订单同比增速707%(2017年1~2月中标订单为14亿元)。

PPP清理阶段园林PPP订单强势爆发彰显政策重视和行业高景气度,2018年订单规模将继续维持较高增速。1)在生态文明建设以及乡村振兴等战略导向下,高达数万亿级的生态治理以及美丽乡村类项目需求将持续释放,行业成长空间广阔;2)PPP进入规范阶段后,东方园林/铁汉生态/龙元建设等民营PPP龙头合规性优势凸显,订单份额占比将提升。

2016 年度 订单额(亿) | 2016 年度 同比(%) | 2017 年度订单额(亿) | 2017 年度同比(%) | 2018 年1~2 月 订单额(亿) | 订单收入比 | |

天域生态 | - | - | 117.01 | - | 19.23 | 11.4 |

杭州园林 | - | - | 19.93 | - | 0.23 | 11.32 |

东方园林 | 323.56 | 4% | 676.89 | 109% | 100.87 | 5.58 |

蒙草生态 | 36.22 | 3286% | 345.75 | 855% | 3.01 | 5.41 |

铁汉生态 | 91.67 | 56% | 237.89 | 160% | 113.92 | 4.53 |

棕榈股份 | 84.16 | 332% | 119.27 | 42% | 120.94 | 4.22 |

云投生态 | 20.84 | - | 7.38 | -65% | 25.37 | 3.15 |

花王股份 | 1.37 | - | 19.85 | 1343% | 11.95 | 3.05 |

岭南股份 | 28.1 | -37% | 90.86 | 223% | 40.5 | 2.83 |

美尚生态 | 14.09 | 1475% | 57.47 | 308% | 7.51 | 2.81 |

丽鹏股份 | 8.3 | 16% | 46.7 | 463% | 4.93 | 2.58 |

诚邦股份 | - | - | 5.28 | - | 9.73 | 2.38 |

大千生态 | - | - | 18.87 | - | 1.4 | 2.3 |

龙元建设 | 220.75 | 125% | 392.02 | 78% | 21 | 2.21 |

文科园林 | 30 | - | 50 | 67% | - | 1.97 |

元成股份 | - | - | 5.62 | - | 1.61 | 1.32 |

美晨生态 | 2.58 | - | 35.33 | 1271% | - | 1 |

美丽生态 | 3.1 | - | 16.33 | 427% | - | 1.52 |

乾景园林 | 2.62 | - | 2.04 | -22% | - | 0.45 |

普邦股份 | 42 | 708% | 8.02 | -81% | - | 0.23 |

2017年园林板块业绩普遍高增,东方园林/铁汉生态/龙元建设等增速居前。1)在已经发布业绩快报的园林公司中,蒙草生态/ 文科园林/东方园林/铁汉生态等上市园林公司业绩增速152%、75%、68%、47%,龙元建设业绩预告增速70~80%居前列。

订单质量以及融资进度将是决定订单落地的核心变量,园林PPP龙头占据最大优势、2018业绩高增最确定。1)2018年园林板块订单普遍高增,而订单质量以及公司自身实力将是决定订单融资进度的关键因素,订单融资又是决定订单落地并转化业绩的核心变量;2)东方园林/铁汉生态/龙元建设等民营PPP龙头兼具合规性优势(订单质量)以及融资优势(民营龙头、信誉好),2018年业绩高增确定性高。

东方园林等园林2017~2019业绩增速靓丽

资料来源:公开资料整理

东方园林/铁汉生态/龙元建设等龙头PPP订单质量较高,以入库项目为主。1)根据统计,自2015年至2018年2月底,东方园林/铁汉生态/龙元建设等龙头中标PPP订单数分别为92/35/49个,入库率分别为74%/66%/84%,而且在第四批PPP示范项目中分别独立中标7/8/4个项目,旗下PPP订单数量众多且质量较高,未来落地确定性较强。

文科园林等负债率较低,在前期参与PPP项目较少背景下未来加大拓展合规PPP项目空间大。截止2017年Q3季度末,文科园林资产负债率仅为48%,在主要上市园林公司中处于较低水平,未来加大力度拓展合规PPP项目空间较大,业绩极具弹性。

东方园林新签PPP订单入库率较高

资料来源:公开资料整理

铁汉生态/龙元建设等龙头新签PPP订单入库率较高

资料来源:公开资料整理

龙元建设等龙头新签PPP订单入库率较高

资料来源:公开资料整理

截止2017年Q3季度末,文科园林等负债率较低/融资空间大

资料来源:公开资料整理

估值偏低:园林PPP板块业绩优/涨幅少,估值接近历史最低位

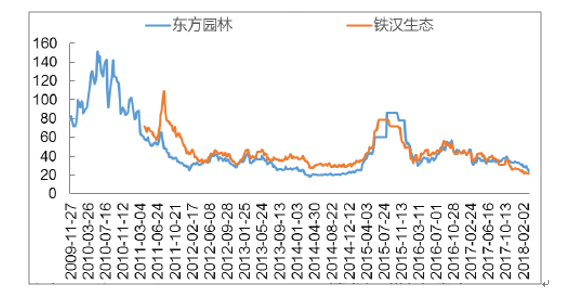

最近半年来园林板块滞涨明显,东方园林/铁汉生态机构仓位创新低。最近半年来园林板块整体涨幅仅为-10.77%,与自身优异基本面不相匹配,远低于同期食品饮料28%、家电20%、休闲服务10%等板块。从仓位看,2017年底东方园林机构仓位12.0%创近2年新低,而铁汉生态机构仓位仅4.7%,创近5年来新低。

东方园林/铁汉生态等园林PPP龙头动态估值已处于上市来最低水平,2018年PE仅16/15倍。2017年四季度来,在PPP政策以及资金恐慌等因素压制下,以东方园林/铁汉生态为代表的园林PPP龙头经历了较深调整,目前动态估值已处于上市来最低水平。根据预测,东方园林/铁汉生态当前股价对应2018年EPS的PE仅16/15倍。

2017年底东方园林/铁汉生态机构仓位仅为12.0%/4.7%

资料来源:公开资料整理

东方园林/铁汉生态等园林PPP龙头动态估值已处于上市来最低水平

资料来源:公开资料整理

安全边际高:园林PPP龙头员工持股多数倒挂,业绩动力强

园林PPP龙头普遍推行员工持股计划,大多股价倒挂安全边际较高、业绩动力强劲。2017年以来随着订单/业绩高增,园林PPP公司普遍推行员工持股计划,包括东方园林、铁汉生态、龙元建设等龙头。在2017年四季度板块持续调整后多数园林公司员工持股处于倒挂或者成本价边缘,安全边际很高。同时由于绑定了高管/员工的利益,公司业绩动力也将更加强劲。

公司 | 项目 | 总规模(亿元) | 股数(万股) | 均价(元/股) | 最新收盘价(3月9日) | 股价倒挂率(%) |

东方园林 | 第三期员工持股计划 | 9.0 | 4604.8 | 19.5 | 19.8 | 1.5% |

东方园林 | 第二期员工持股计划 | 14.8 | 9247.5 | 16.0 | 19.8 | 23.8% |

铁汉生态 | 第二期员工持股计划 | 7.8 | 6383.6 | 12.2 | 11.2 | -8.2% |

龙元建设 | 第一期员工持股计划 | 2.6 | 2248.7 | 11.4 | 10.2 | -10.5% |

美晨生态 | 第一期员工持股计划 | 3.6 | 2282.9 | 15.6 | 14.6 | -6.4% |

棕榈股份 | 第一期员工持股计划 | 2.9 | 3413.4 | 8.5 | 7.6 | -10.6% |

普邦股份 | 第一期员工持股计划 | 0.9 | 1587.1 | 5.7 | 5.2 | -8.8%% |

岭南股份 | 第一期员工持股计划 | 1.4 | 552.0 | 25.4 | 26.8 | 5.5% |

元成股份 | 第一期员工持股计划 | 1.0 | 247.3 | 38.7 | 17.6 | -54.5% |

推荐具备基本面优和估值优势的园林PPP龙头

政府工作报告力推生态治理及美丽乡村利好生态园林板块,雄安稳步推进主题催化。1)2018年政府工作报告提出“实施重点流域和海域综合治理,全面整治黑臭水体”、“加强生态系统保护和修复”、“稳步开展农村人居环境整治三年行动”,数万亿生态治理/美丽乡村类项目需求持续增长;2)雄安建设生态优先,园林板块主题催化预期仍强。

3月底PPP清理结束后,具备基本面优势和估值优势的园林PPP龙头有望迎来估值切换行情,重点推荐东方园林/ 铁汉生态/龙元建设/文科园林。1)随着3月底PPP清理结束政策靴子落地,叠加资金面边际改善的大环境下,园林PPP订单落地增长以及落地有望加速,提振业绩预期并迎来估值向2018年切换的行情。2)结合订单质量、融资进展及空间、业绩弹性等角度,推荐东方园林/铁汉生态/龙元建设/文科园林。

重点推荐园林PPP公司盈利预测表

证券简称 | 收盘价(0312) | 2016EPS | 2017EEPS | 2018EEPS | 2016增速 | 2017增速 | 2018增速 | 2016PE | 2017PE | 2018EPE | 市值(亿) | 评级 |

东方园林 | 20.08 | 0.51 | 0.82 | 1.25 | 70% | 52% | 35% | 39 | 24 | 16 | 539 | 增持 |

铁汉生态 | 11.24 | 0.35 | 0.50 | 0.74 | 47% | 47% | 36% | 32 | 22 | 15 | 171 | 增持 |

龙元建设 | 10.24 | 0.28 | 0.47 | 0.77 | 71% | 62% | 38% | 37 | 22 | 13 | 129 | 增持 |

文科园林 | 19.21 | 0.56 | 0.98 | 1.51 | 75% | 53% | 46% | 34 | 20 | 13 | 48 | 增持 |

文章转载、引用说明:

智研咨询推崇信息资源共享,欢迎各大媒体和行研机构转载引用。但请遵守如下规则:

1.可全文转载,但不得恶意镜像。转载需注明来源(智研咨询)。

2.转载文章内容时不得进行删减或修改。图表和数据可以引用,但不能去除水印和数据来源。

如有违反以上规则,我们将保留追究法律责任的权力。

版权提示:

智研咨询倡导尊重与保护知识产权,对有明确来源的内容注明出处。如发现本站文章存在版权、稿酬或其它问题,烦请联系我们,我们将及时与您沟通处理。联系方式:gaojian@chyxx.com、010-60343812。

![2024年中国饮水机行业全景简析:茶吧机迅速替代桶装机市场[图]](http://img.chyxx.com/images/2022/0330/ff5315f651f3e124d0f5a156ac51655e46e5433f.png?x-oss-process=style/w320)

![2024年中国储氢行业现状及发展趋势分析:技术创新驱动发展,产业链协同助力储氢产业崛起[图]](http://img.chyxx.com/images/2022/0408/55d853aceb464ffcf6fad7c27bbd7795797b1b5a.png?x-oss-process=style/w320)

![2024年中国电液伺服阀行业全景洞察:电液伺服阀市场需求将不断增长,行业具有良好发展前景[图]](http://img.chyxx.com/images/2022/0330/920e1a3ff3bb6b7f469fbaa1e9ad45bc470a7578.png?x-oss-process=style/w320)

![2024年中国户用光伏行业现状及未来趋势分析:利好政策效应稳步释放,户用光伏并网容量持续增加[图]](http://img.chyxx.com/images/2022/0330/d1363a7ee3953fc25ed09e0b79158acce9dc7c22.png?x-oss-process=style/w320)

![2023年中国网络直播行业全景速览:用户体验持续优化,特色直播不断涌现[图]](http://img.chyxx.com/images/2022/0330/6b296592ed87ae76d174b4fbc262ff18a3c189b8.png?x-oss-process=style/w320)