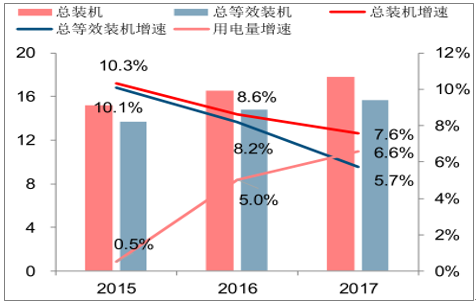

近几年,电力行业受供给侧改革的影响,全国发电装机容量增长趋势出现放缓迹象,但仍然保持在高于用电量增速的较快增长水平。以2017年为例,全国总装机增速为 7.6%,为近 10 年最低;而2017年用电量增速为6.6%。表面上看起来产能增速仍高于需求增速,但发现用来衡量电力行业产能利用率的总装机利用小时数2017年并没有进一步下滑,反而微幅提升了1小时。

之所以出现这种现象,认为从分析产能增速的角度出发,仅考虑装机绝对值的增长是远远不够的。不同类型的发电机组利用小时数天然有着极大的差异,比如同样 100 万千瓦的装机,核电站所提供的电量远高于风电光伏等机组。在此引入等效装机容量这一指标来进行分析,将当年的火电装机利用小时定为折算基准,其他类型装机按当年实际利用小时数折算成等效的火电装机容量。

经过折算后的等效装机增速 2017年为 5.7%,其下滑幅度要明显大于实际装机增速,这主要是因为我国新增装机的结构发生了一定的变化,利用小时较低的风电、光伏等新能源装机占比显著上升。从 2017 年的数据来看,用电量需求增速已经略微高于等效装机增速,使得供需结构出现改善,存量机组利用小时企稳回升。

我国电力供需对比(单位:亿千瓦,%)

数据来源:公开资料整理

相关报告:智研咨询发布的《2018-2024年中国电力市场运行态势及投资战略咨询报告》

我国总装机及火电装机利用小时(单位:小时)

数据来源:公开资料整理

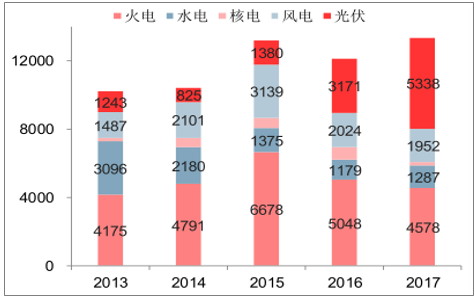

各类型装机新增装机容量(单位:万千瓦)

数据来源:公开资料整理

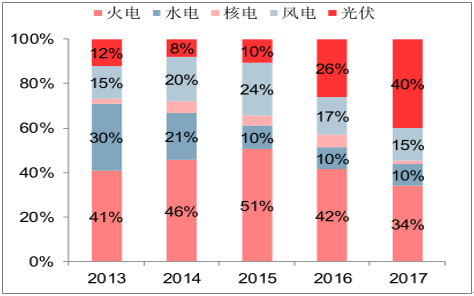

各类型装机占新增装机比例变化(单位:%)

数据来源:公开资料整理

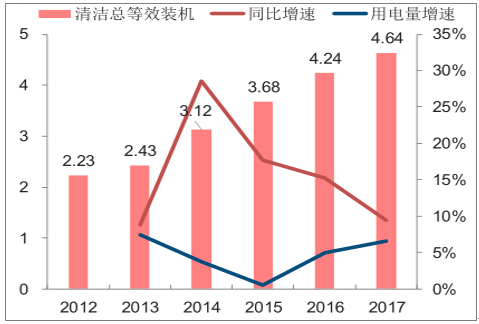

由于不同类型的电源装机彼此间存在竞争关系,对于火电来讲,其发电优先级低于水电、核电、风电及光伏等清洁能源,理论上要在清洁能源优先上网后才能获取调度指标,市场普遍有一种担心,火电装机利用小时会因为清洁能源的迅猛发展而承受较大压力。我们从折算结果分析,水电、核电、风电和光伏组成的清洁能源等效装机增长较为迅速,增速显著高于同期用电量增速,确实对火电出力造成了一定的不利影响。但相较 2014至 2016 年间清洁能源等效装机增速大幅高于用电增速的情况,2017 年两者有所趋近, 即事实上清洁能源的供给增长对存量机组的压力有所减轻。

清洁能源等效装机增速高于用电量(单位:亿千瓦,%)

数据来源:公开资料整理

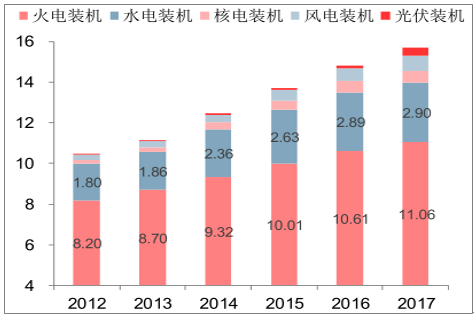

我国分类等效装机历年变化(单位:亿千瓦)

数据来源:公开资料整理

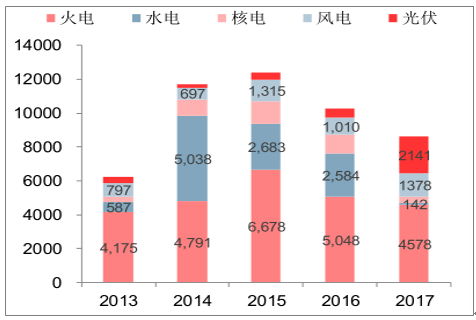

我国新增等效装机历年变化(单位:万千瓦)

数据来源:公开资料整理

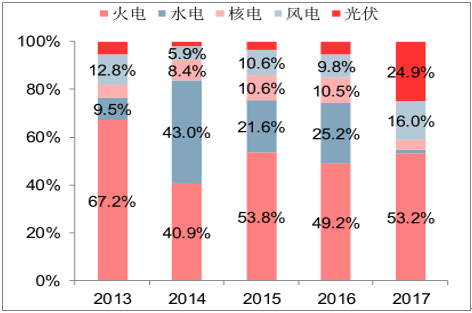

我国新增等效装机历年占比变化(单位:%)

数据来源:公开资料整理

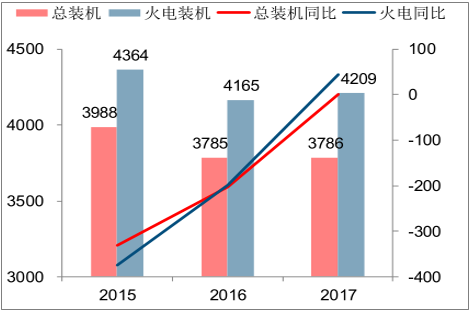

2017年光伏和风电新增发电量分别为508亿千瓦时和637亿千瓦时,同比增加219亿和 79 亿千瓦时,但水电新增发电量为 197 亿千瓦时,较去年下降434亿千瓦时,使得清洁能源整体新增发电量为1693亿千瓦时,同比下降212亿千瓦时。在 2017年用电量高速增长的情况下,新增清洁能源的电量满足不了用电需求的增长,火电获得一定的发电空间,2017 年利用小时数同比上升44小时至4209小时,摆脱了2013年以来的连续下滑局面。

各类型装机历年新增发电量(单位:亿千瓦时)

数据来源:公开资料整理

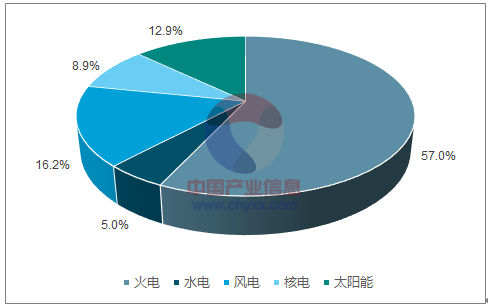

各类型装机2017年新增发电量占比(单位%)

数据来源:公开资料整理

智研咨询 - 精品报告

智研咨询 - 精品报告

2025-2031年中国江西省电力行业市场全景评估及产业前景研判报告

《2025-2031年中国江西省电力行业市场全景评估及产业前景研判报告》共十一章,包含2024年中国电力设备产业运行局势分析,2025-2031年江西省电力产业发展趋势预测分析,2025-2031年江西省电力产业投资机会与风险分析等内容。

公众号

公众号

小程序

小程序

微信咨询

微信咨询