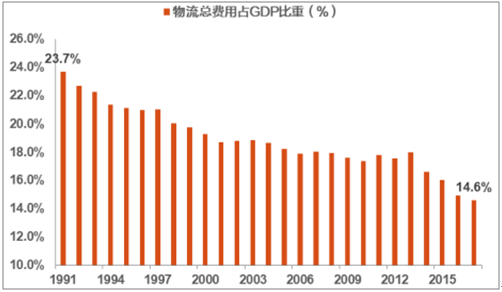

一直以来,中国的物流成本占比较高、高于海外发达国家甚至其他金砖几国一事时常诉诸报端,引发讨论。从实际国情出发,中国的物流成本占比较高,一方面来自于经济结构,即第二产业占比较高所致;但另一方面,除物流费用占GDP比重较高所呈现出的表观数字之外,中国的物流行业在模式、安全、信息系统等方面也确实与之存在差距,以美国流行的多式联运(铁水、公铁等)为例,在中国整个物流行业中的占比也始终较低,因此,尽管规模巨大,但从效率和质量来看,我国的物流产业仍有改进空间:事实上通过过去近三十年的努力,我国物流费用降本增效已经有了长足的进步,但物流费用占GDP的比重仍然较高,这当中运输环节的占比过半。

1991-2017物流总费用占GDP比重

数据来源:公开资料整理

相关报告:智研咨询发布的《2018-2024年中国物流行业深度调研及投资前景预测报告》

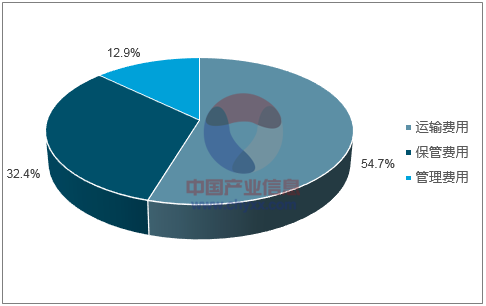

中国物流成本结构中,运输成本过半

数据来源:公开资料整理

因此我们在过去2年,看到了大量自上而下鼓励物流行业降本增效的文件出台,从指导性文件到逐步细化,我们看到的是为政策引导物流行业降本增效的治理决心与行动力:

文件 | 颁布部门 | 颁布时间 | 相关内容 |

《营造良好市场环境推动交通物流融合发展实施方案》 | 国家发改委 | 2016年6月 | 推动交通物流融合发展,提升交通物流综合效率效益,有效降低社会物流总体成本。 |

《商贸物流发展“十三五”规划》 | 商务部、发改委、国土资源部、交通运输部、国家邮政局 | 2017年2月 | 到2020年商贸物流成本明显下降,批发零售企业物流费用率降低到7%左右,服务质量和效率明显提升。 |

《国务院办公厅关于进一步推进物流降本增效促进实体经济发展的意见》 | 国务院办公厅 | 2017年8月 | 年内实现全国通关一体化,将货物通关时间压缩三分之一;加快制定和推广国际贸易“单一窗口”标准版,实现一点接入、共享共用、免费申报;统筹研究统一物流各环节增值税税率;开展物流领域收费专项检查,着力解决“乱收费、乱罚款”等问题;加快推进物流仓储信息化标准化智能化,提高运行效率;着力推进铁路货运市场化改革;推进公路、铁路、航空、水运、邮政及公安、工商、海关、质检等领域相关物流数据开放共享,向社会公开相关数据资源。 |

数据来源:公开资料整理

中国的物流费用缘何较高?我们认为包含以下几点因素:

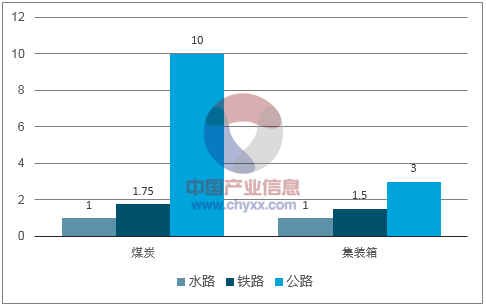

1) 运输结构:大量本应通过铁路和水路运输的中长距离运输由公路运输承担,抬高了综合运输成本;

2) 运输接驳:多种运输方式之间缺乏有效衔接,短驳、搬倒、装卸、配送成本较高。我国的多式联运方式尚未普及,美欧发达国家集装箱运输占比较高,30-40%为常见比例,对比我国集装箱运输占比仅有5.4%。以集装箱为载体的多式联运能够兼顾规模化成本优势以及灵活的优点;

3) 运输不平衡:地域经济结构导致运输的来回满载率不平衡;

4) 标准化不足。

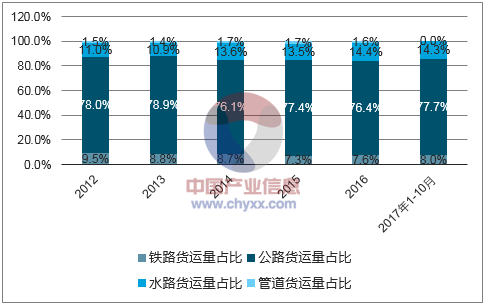

中国物流行业成本高于海外的一大因素在于货运量运输结构,本应通过铁水进行中长距离运输的货物由公路运输承担,从而抬高了物流成本。通常来说,水运和铁路运输具备运输距离长、规模大、成本低的特点,但缺点在于灵活程度不如公路,以及铁路需要大量的基础设施建设才能够使得运能满足货物运输需求,因此从中国的货运市场结构来看,公路在整体货运量占比重可谓是一马当先,占比75%以上,铁路运输占比仅为8%。

公路尤其是在中短途的货物运输中起到压倒性优势,平均运距只在182km;铁路占比从2016年开始有所回升,平均运距为714km,高于货运市场的平均运距(425km),但远低于水运以及3000km以上的民航货运,从运输距离的辐射范围来看,密集的铁路运输网络带来的是“进可攻、退可守”的运输范畴。

水路、铁路与公路运输的理论成本对比(水路成本为1)

数据来源:公开资料整理

铁路、公路、水路、管道货运量占比(%)

数据来源:公开资料整理

智研咨询 - 精品报告

智研咨询 - 精品报告

2024-2030年中国低空经济+物流行业市场全景调查及未来趋势研判报告

《2024-2030年中国低空经济+物流行业市场全景调查及未来趋势研判报告》共十四章,包含中国低空经济+物流行业重点企业推荐,中国低空经济+物流行业发展前景与市场空间测算,2024-2030年中国低空经济+物流行业的投资机会与风险分析等内容。

文章转载、引用说明:

智研咨询推崇信息资源共享,欢迎各大媒体和行研机构转载引用。但请遵守如下规则:

1.可全文转载,但不得恶意镜像。转载需注明来源(智研咨询)。

2.转载文章内容时不得进行删减或修改。图表和数据可以引用,但不能去除水印和数据来源。

如有违反以上规则,我们将保留追究法律责任的权力。

版权提示:

智研咨询倡导尊重与保护知识产权,对有明确来源的内容注明出处。如发现本站文章存在版权、稿酬或其它问题,烦请联系我们,我们将及时与您沟通处理。联系方式:gaojian@chyxx.com、010-60343812。

![2024年中国社会物流总额、社会物流总费用、社会物流总收入分析:物流需求延续稳定恢复态势,1-7月社会物流总额同比增长5.5% [图]](http://img.chyxx.com/images/2022/0330/ff5315f651f3e124d0f5a156ac51655e46e5433f.png?x-oss-process=style/w320)