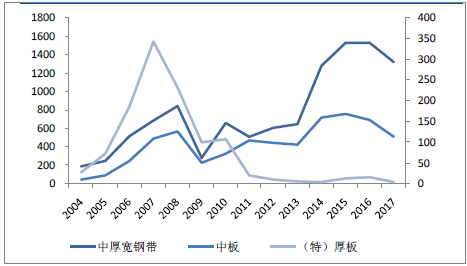

一、供给持续收缩,价格上涨明显

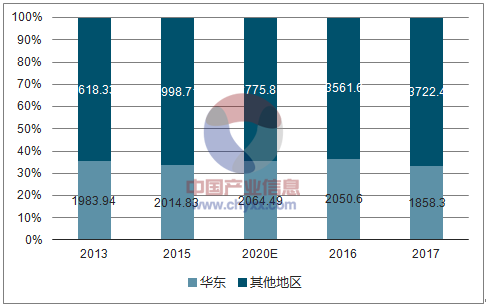

2017年,国内中厚板总产量达5580.7万吨,产量占比前三的区域分别为华东1858万吨、华北1669.3万吨、中南999.3万吨,华东地区中厚板产量占比在30%以上。2015年,全国中厚板产量开始下降;2016年,华东地区中厚板产量首次下降,但降幅不大,2017年延续下降趋势,同比下降达9.4%。

华东及全国中厚板产量(万吨)及占比

资料来源:公开资料整理

相关报告:智研咨询网发布的《2017-2022年中国钢铁中厚板市场分析预测及行业前景预测报告》

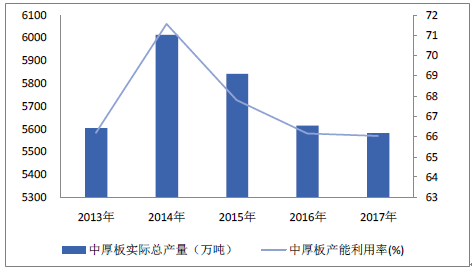

全国中厚板产量(万吨)及产能利用率下降

资料来源:公开资料整理

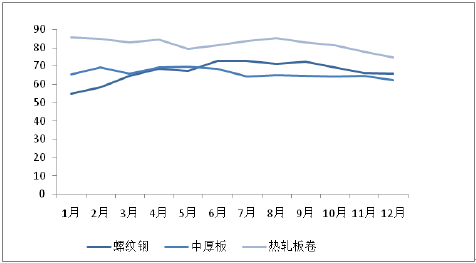

2016年起钢厂在高利润支撑下,生产积极性均较高,2017年冬季限产检修10月中旬前,华东地区高炉开工率一直保持在95%以上,江苏省更是超负荷高达98%左右,但中厚板开工率却下降。2017年中,华东地区的螺纹产能利用率为70.4%上下,江苏省则高达80.76%;华东热卷的产能利用率一直保持在75%左右;而华东中厚板的产能利用率则是自年初的78.49%持续下降至年中的63.32%,低于螺纹和热轧7-12个百分点,且此后一直低于其他两品种。

全国高炉开工率

资料来源:公开资料整理

中厚板产能利用率较低

资料来源:公开资料整理

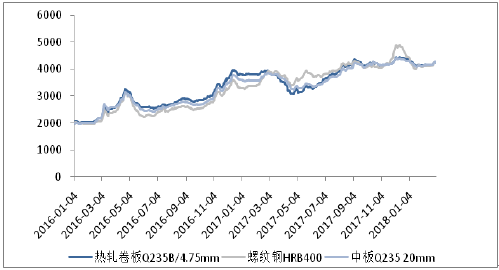

2017年年中开始,中板Q235 20mm价格总体趋势低于螺纹和热卷,2018年初中厚板与热轧价差缩小、偏强震荡。南京普中板20mm价格除冬储期间稍有回落,自年中起价格持续上涨,全年涨幅达780元/吨。

三大品种全国钢材均价(元/吨)

资料来源:公开资料整理

普中板20mm价格持续上升

资料来源:公开资料整理

2017年,中厚板出口及库存均呈明显下降趋势。

2017年中厚板出口量(万吨)明显减少

资料来源:公开资料整理

中厚板库存下降

资料来源:公开资料整理

因此,中厚板产量下降,一方面是受到去产能的影响;另外,主要是由于螺纹钢和热卷价格高,中厚板利润空间低,钢厂为追求更高利润转而生产更多的螺纹、热卷等其他钢材产品。

此外,山钢集团响应山东省钢铁产能调整,其下济南钢铁集团自2017年7月起全线停产。济钢拥有高炉1750m³3座,3200m³一座,涉及钢铁产能为850万吨,产品多为板材类,包括碳素结构热轧中厚板、A、B级船用板、高强度09MnNb耐用海水腐蚀船用板、AH32、AH36高强度船用板、09CuPTiRE耐侯性钢板、汽车制造用优质碳素热轧板为主。其中,三条产线,涉及中厚板产能共450万吨。4300mm宽厚板生产线及2座210吨转炉系统(含转炉、精炼及连铸等设施),将作为日照钢铁精品基地一期二步工程内容搬迁至日照钢铁精品基地建设。作为南钢中厚板的主要竞争者,济钢搬迁停产为南钢的发展带来契机。

二、华东地区是我国最大的中厚板消费市场,近年需求急剧放大

华东地区是我国经济最发达的地区之一,2017年华东地区GDP约32.11万亿,占全国比重约38.82%;且制造业高度发达,中厚板下游产业,全国最大的造船产业、机械制造业、机电产品加工基地等集中于此,全国重要钢厂所产中厚板一半流入华东市场,2017年华东地区钢材表观消费量是2.63亿吨,占全国比重约31%,是传统的中厚板消化区域。

华东在全国钢材表观消费量(万吨)占比约31%

资料来源:公开资料整理

华东地区是全国重要钢厂中厚板销售主力流向

资料来源:公开资料整理

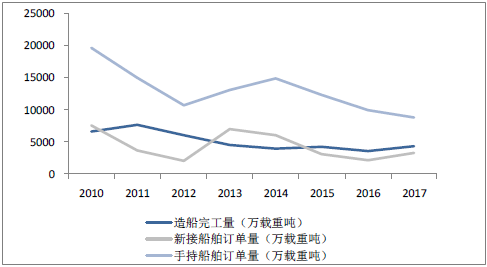

(1)造船复苏,豪华游轮前景广阔

造船属周期性行业,全球造船业近十年低谷,国内船舶市场亦持续低迷。2017年,全球和国内新接船舶订单均有增加,造船行业拐点初现,国内造船完工量4268万载重吨(同比+20.9%);新接船舶订单量3223万载重吨(同比+53%),手持订单量8814万载重吨(同比-11.5%),三大造船指标国际市场份额均位居世界第一。且南方船厂订单数量普遍好于北方船厂,因此华东地区的船用中厚板需求将有所增加。

Clarksons手持订单量

资料来源:公开资料整理

2017年造船行业拐点初现

资料来源:公开资料整理

此外,造船市场虽然低迷,豪华邮轮却供不应求。目前我国已成为全球最大邮轮市场之一,但豪华邮轮的建造却长期被欧洲船厂垄断。未来15年~20年,我国每年需新增大型豪华邮轮5艘~6艘,到2030年全球将建造豪华邮轮100艘。豪华邮轮市场广阔,国内主要船厂纷纷开始开拓邮轮市场,预期后续将不断有大型邮轮订单。

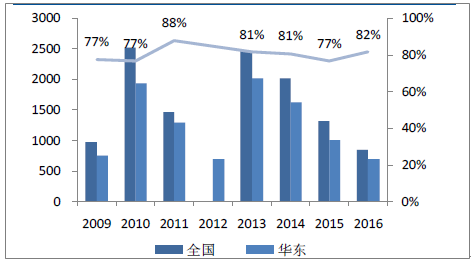

目前,中国的造船业在腾挪转换中实现了质的飞跃,已形成以上海为主的长三角地区,以大连、青岛、葫芦岛为主的环渤海地区,以广州为中心的珠江三角洲地区的三大造船基地,其中长三角为主要区域,许多大型造船厂集中在上海、南京、镇江、宁波、南通、舟山等地。2016年,全国新承接船舶订单量为1353艘,其中华东地区为970艘,占比高达72%;2016年全国新接船舶订单844.82万CGT,其中华东区689.19万CGT,占比高达82%,江浙沪474.53万CGT,占比达56%;仅江浙沪地区的造船完工量占全国比重超60%。

华东新接船舶订单量(CGT)及全国占比(%)

资料来源:公开资料整理

江浙沪造船完工量占全国比重超60%

资料来源:公开资料整理

2017年,我国船用钢材消耗量约为800万吨,其中板材650万吨,型材70万吨,其他品种65万吨;保守预计,若2018年仍保持与2017年相同的船舶用钢需求,江浙沪地区以60%比例计算,则仅江浙沪地区2018年船用板材需求量就达390万吨左右。

南钢是国内造船板核心供应企业,在船用板上竞争力极强,并主打高端船舶用板。2017年8月,船用不锈钢复合板通过多国船级社现场认证,成为国内极少数具备生产船用不锈钢复合板资质的厂家之一。2018年1月,中标中俄合作亚马尔项目工程船LNG整船27600吨船板订单,实现了南钢船板在中船系统高端船舶整船供货新的突破。

(2)工程机械复苏后,销量高速增长,需求热度持续

工程机械产品包括挖掘机、汽车起重机、装载机、推土机、履带起重机、压路机等,其中挖掘机、装载机是主要产品。2011年,挖掘机产销量增速同步放缓,自2012年起持续下降,直到2016年下半年,工程机械行业出现复苏迹象。2017年,挖掘机销量140303台,同比增长91.17%,仅次于2010-2011年销量;装载机销量97610台,同比增长44.88%。

其他工程机械产品销量在2017年也都大幅增长。汽车起重机销量20508台,同比增长131%;压路机销量17421台,同比增长46%;推土机销量5707台,同比增长40.53%;平地机累计销量4522台,同比增长42%;摊铺机销量2390台,同比增长25%;铣刨机销量756台,同比增长27%。

挖掘机、装载机销量(台)及增速

资料来源:公开资料整理

挖掘机、装载机销量(台)及增速

资料来源:公开资料整理

在全国挖掘机销量中,华东地区的挖掘机销量占比接近30%,相较前几年有所提升,这也反映了华东地区对挖掘机和其他工程机械产品需求的增多。工程机械行业产销量的大幅增长主要是由房地产市场的景气和基建投资的加快拉动了对挖掘机的需求。一方面,全球经济复苏,国内工程机械出口增长,2017 年全年挖掘机出口销量为9672 台,同比增长32%;一方面国内宏观经济回暖、房地产市场景气和基建投资加快,这二者都是工程机械行业景气上行的重要原因。2018年,全国基础设施建设将持续发力,华东地区也不遑多让,仅交通建设投资上,山东、江苏、福建、江西、浙江、安徽分别计划投资944亿元、1160亿元、850亿元、600亿元、2150亿元、700亿元,上海将建设多条地铁线。预期2018年工程机械行业将仍保持景气上行,华东地区对工程机械产品的需求也将增加,从而拉动华东地区对中厚板的需求。

(3)“十三五”将推进石油天然气管网建设,项目已落地

《石油发展十三五规划》、《天然气发展十三五规划》提出将推进石油天然气管网的建设。《天然气发展十三五规划》提出要大力发展天然气行业,加快天然气主干管网建设,推进和优化支线等区域管道建设,在十三五期间要新建天然气主干及配套管道4万公里,2020年总里程达10.4万公里;其中长输管道重点项目包括青岛-南京管道、国家主干管道向长江中游城市群供气支线等。《石油发展十三五规划》提出推进原油、成品油管建设,在“十三五”期间建成原油管道约5000 公里,建成成品油管道12000 公里;统筹长江经济带管网布局,加快建设沿江主干管道,其中原油管道重点项目包括长江经济带海上原油进口通道。

“十三五”天然气长输管道重点项目

分类 | 具体项目 |

“十二五”结转项目 | 西气东输三线(中段)、闽粤支干线、中俄东线天然气管道、新疆煤制气外输管道、陕京四线、楚雄-攀枝花天然气管道、青藏天然气管道 |

完善四大进口通道 | 中亚D线、西气东输五线 |

干线管网建设 | 川气东送二线、鄂尔多斯-安平-沧州管道、青岛-南京管道、国家主干管道向长江中游城市群供气支线 |

区域管网和互联互通管道 | 建成中卫-靖边、濮阳-保定、东仙坡-燕山、武清-通州、海口-徐闻、建平-赤峰、杭景旗-银川、重庆-贵州-广西、威远-荣昌-南川-涪陵等天然气管道;加强省内供气支线建设、扩大市场覆盖范围 |

储气库、煤层气、页岩气、煤制气外输管道 | 文23-预鲁干支线、陕43-靖边配套管道,适时启动蒙西、蒙东煤制气配套管道 |

资料来源:公开资料整理

“十三五”原油管道重点项目

项目分类 | 管道名称 | 长度(公里) | 管径(毫米) | 设计输量(万吨/年) | 备注 |

陆上进口通道及配套 | 中俄原油管道二线 | 941 | 813 | 1500 | 在建 |

中缅原油管道(国内段—)及安宁支线 | 658 | 813/60 | 1000 | 在建 | |

铁大线改造(鞍山-大连段) | 362 | 813/711 | 2000 | 在建 | |

海上进口通道及配套 | 董家口-齐鲁-东营 | 364 | 762/508 | 1500 | - |

仪长复线仪征-九江段 | 560 | 864/559 | 2000 | 在建 | |

日照-濮阳-洛阳 | 782 | 914/813 | 1800 | - | |

廉江-茂名 | 75 | 711 | 2000 | - | |

连云港-仪征 | 400 | 813 | 2000 | - | |

日照港-沾化 | 485 | 700 | 1000 | - | |

董家口-潍坊-鲁中鲁北 | 311 | 700双线 | 3800 | 在建 | |

大亚湾-长岭 | 1100 | 813 | 2000 | - |

资料来源:公开资料整理

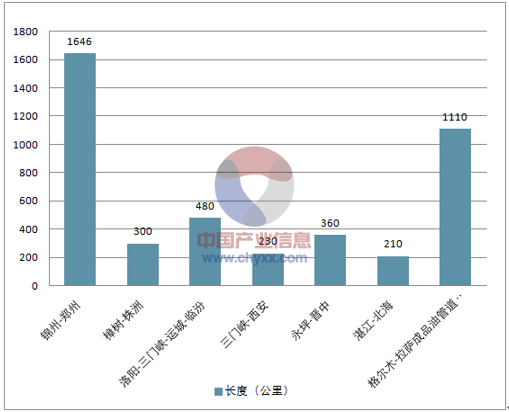

“十三五”成品油管道重点项目长度

资料来源:公开资料整理

“十三五”成品油管道重点项目

“十三五”成品油管道重点项目 | 长度(公里) | 管径(毫米) | 设计输量(万吨/年) | 备注 |

锦州-郑州 | 1646 | 660/610/559 | 1300 | 在建 |

樟树-株洲 | 300 | 406 | 450 | - |

洛阳-三门峡-运城-临汾 | 480 | 508/323 | 600 | - |

三门峡-西安 | 230 | 323 | 300 | - |

永坪-晋中 | 360 | 406 | 320 | - |

湛江-北海 | 210 | 457 | 500 | - |

格尔木-拉萨成品油管道扩(改)建 | 1110 | 323(156) | 80(15) | - |

资料来源:公开资料整理

(4)“十三五”风电、核电迎发展,华东权重大

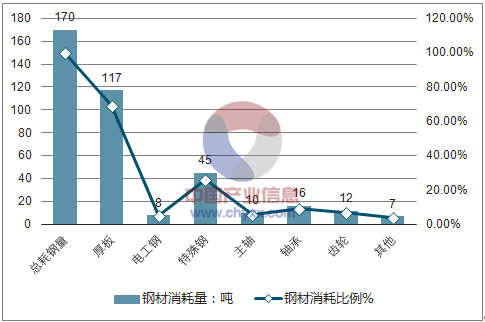

为调整能源结构,国家近年大力发展新能源行业,《风电发展“十三五”规划》、《电力发展“十三五”规划》提出将加速推进我国风电行业和核电行业的发展,这将带动大量高端中厚板需求。风电行业中风力发电机组需用到厚板、电工钢和特殊钢等钢材品种,其中耗钢量最多的品种是塔筒设备用中厚板,以1500KW风力发电机组为例,其平均耗钢量约为170吨,其中厚板的钢材消耗比例达69%。据《风电发展“十三五”规划》,至2020 年底风电并网装机容量达2.1 亿千瓦。2017年,我国累计并网装机容量1.64亿千瓦,新增并网风电装机1503万千瓦。若按1500KW装机量对应钢材需求170吨,其中厚板117吨计算,则在2018-2020年间,对钢材需求量521万吨,中厚板需求量约356万吨。在全国2018-2020年核准待建项目中,华东地区占据了17.6%,若按此比例计算,则华东区间在2018-2020年间中厚板需求量将达62.7万吨。

1500风力发电机组钢材消耗量

资料来源:公开资料整理

2018-2020年核准待建风电项目区域分布(GW)

资料来源:公开资料整理

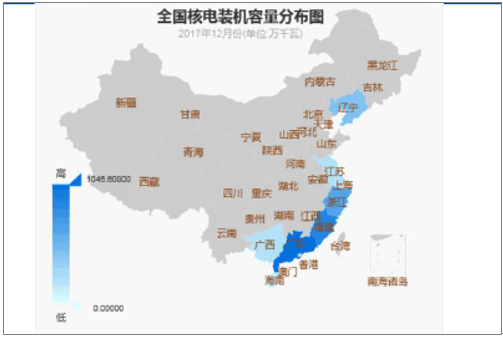

核电行业用钢品种包括低合金板和不锈钢板等,其中低合金钢板占比65%~67%。《电力发展“十三五”规划》提出要推进沿海核电建设,2020年运行核电装机容量达5800万千瓦,在建核电装机达3000万千瓦,并计划在“一带一路”沿线17国发展核电,规划机组数达120 台。截至2017年底,核电装机容量为3582万千瓦,核电前景十分广阔。华东地区在核电发展上力度很大,在全国核电装机前十大省份中,华东地区就十占其三,仅福建、浙江和江苏这三个省份的核电装机量就达全国核电装机的48.6%。因此核电行业的发展必然将带动国内市场对中厚板需求,也将给华东地区的中厚板钢厂带来很大的机遇。

2017年底全国核电装机前七大省份

资料来源:公开资料整理

全国核电装机容量分布图(万千瓦)

资料来源:公开资料整理

综上,在供给收缩,需求持续升温的情况下,预期中厚板价格将继续上涨。

智研咨询 - 精品报告

智研咨询 - 精品报告

2024-2030年中国中厚板行业供需态势分析及投资机会分析报告

《2024-2030年中国中厚板行业供需态势分析及投资机会分析报告》共十二章,包含2023年中国中厚板下游产业发展局势分析,2024-2030年中国中厚板产业发展趋势预测分析,2024-2030年中国中厚板产业投资机会与风险分析等内容。

文章转载、引用说明:

智研咨询推崇信息资源共享,欢迎各大媒体和行研机构转载引用。但请遵守如下规则:

1.可全文转载,但不得恶意镜像。转载需注明来源(智研咨询)。

2.转载文章内容时不得进行删减或修改。图表和数据可以引用,但不能去除水印和数据来源。

如有违反以上规则,我们将保留追究法律责任的权力。

版权提示:

智研咨询倡导尊重与保护知识产权,对有明确来源的内容注明出处。如发现本站文章存在版权、稿酬或其它问题,烦请联系我们,我们将及时与您沟通处理。联系方式:gaojian@chyxx.com、010-60343812。

![2023年中国中厚板产业现状分析:行业集中度显著提升,未来市场需求仍然巨大[图]](http://img.chyxx.com/images/2022/0408/1ba88a0bac4b4a65439b806124f6fc0f4ab03cad.png?x-oss-process=style/w320)