2017年我国乙烯的产量是1822万吨,当量需求约4000万吨,主要是以下游产品的需求折算,如聚乙烯、乙二醇、苯乙烯等。目前而言,下游苯乙烯、乙二醇等盈利能力良好。全球范围内年乙烯总需求约1.5亿吨,但是年贸易量估计仅在400-600万吨。

2017年我国乙烯的进口量为215万吨,基本上可以代表我国的乙烯商品量;且其中分为合约货和现货,以现货计价的产品量估计约30%,中国乙烯的需求量虽然很大,但是真正现货价格商谈的量也仅仅约50-70万吨。

乙烯的生产工艺主要有五种,分别为:蒸汽裂解;煤制烯烃、甲醇制烯烃;费托合成;炼厂尾气。其中蒸汽裂解是最主要的乙烯生产工艺,原料可以为石脑油、凝析油、加氢尾油、乙烷、丙烯、丁烷等,可以单一原料或者混合进料等。

以石脑油为原料的乙烯生产为例,100万吨乙烯通常需要330万吨石脑油,同时副产50万吨丙烯、18万吨丁二烯、25万吨纯苯等产品。以乙烷、丙烯、丁烷为原料的裂解装置中,副产的丙烯、丁二烯、纯苯的量较少。

乙烯蒸汽裂解产品流程图

数据来源:公开资料整理

相关报告:智研咨询发布的《2018-2024年中国聚苯乙烯树脂行业市场竞争态势及投资战略咨询研究报告》

根据我们统计,目前全球乙烯装置约300套,合计产能约1.7亿吨,对应总需求约1.5亿吨/年。由于乙烯需要在零下100°C进行存储,对应商品量少,主要是以衍生品的形式进行销售。

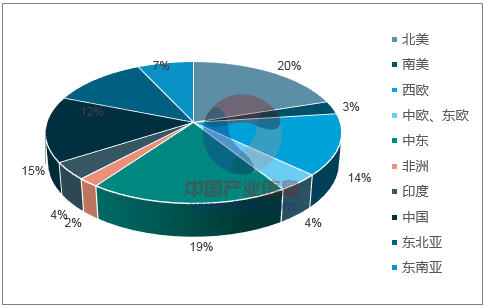

从对应乙烯分布来看,从中国的乙烯需求来看,进口依赖度仍然居高。西欧和中东的乙烯仍然过剩。从乙烯原料来看,中东和美国主要是以乙烷为原料,但是由于中东的乙烷配额已经用完,未来新建乙烯装置将会以石脑油为主要原料。

全球乙烯产能分布

数据来源:公开资料整理

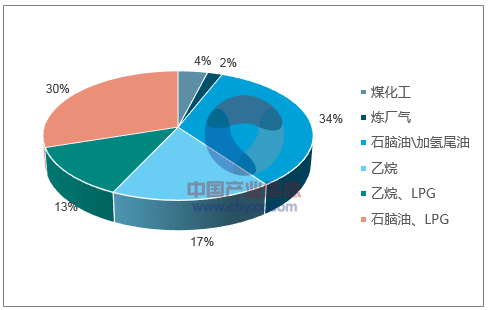

全球乙烯按原料来源构成

数据来源:公开资料整理

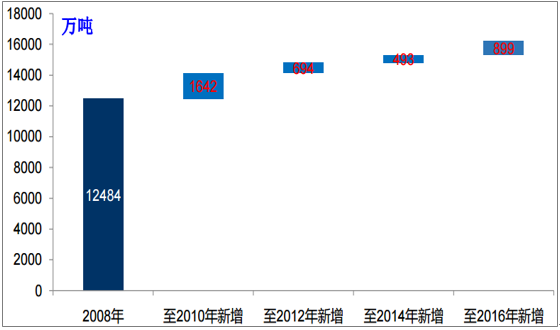

2017年我国乙烯产量1822万吨,同比增加2.3%;过去五年中国乙烯的平均产量增速仅4%,落后于GDP增长。我国的乙烯考虑到下游以衍生品的形式进口,对应的当量需求接近4000万吨/年。

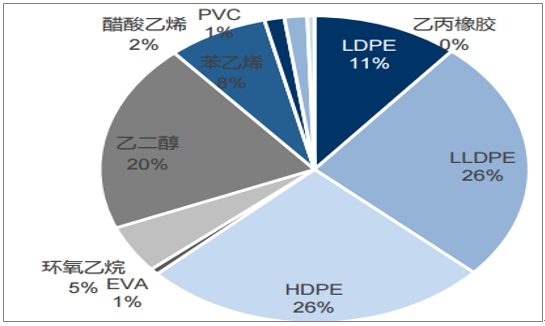

我国乙烯下游产品结构

数据来源:公开资料整理

由于乙烯的物流门槛高,乙烯的下游投资规模也较大,因此整体的下游产品都比较健康。近年来,以聚乙烯、苯乙烯、乙二醇为代表的下游产品盈利情况也较好。

聚乙烯:乙烯最大的下游应用。聚乙烯的需求结构良好,我们认为主要由于:农膜的需求量大、网购带来聚乙烯包装材料的需求、价格下跌后回收料使用的减少等因素。2017年国内表观消费为2554万吨。

乙二醇:主要下游是聚酯纤维(涤纶)、聚酯瓶、包装材料(BOPET)等,中国经济对于涤纶纤维的需求量大。中国的乙二醇进口量大,进口依存度近70%。未来乙二醇的不确定性主要来自于中国的煤制乙二醇的产能释放。目前我国表观消费超1300万吨/年。

环氧乙烷:这里指除用于乙二醇外商品量的环氧乙烷,主要下游是表面活性剂、醇醚、乙醇胺等。由于前几年环氧乙烷的市场较好,很多工厂把用于乙二醇的量减少,用于生产商品量的高纯度环氧乙烷HPEO。由于乙烯价格居高,目前外购乙烯的HPEO厂商盈利较弱。

苯乙烯:主要用于合成塑料PS、ABS;发泡材料EPS;不饱和树脂UPR等。苯乙烯由于投资规模较大,门槛较高,历史盈利一直较好。目前国内表现消费量超900万吨/年,进口依存度接近40%。

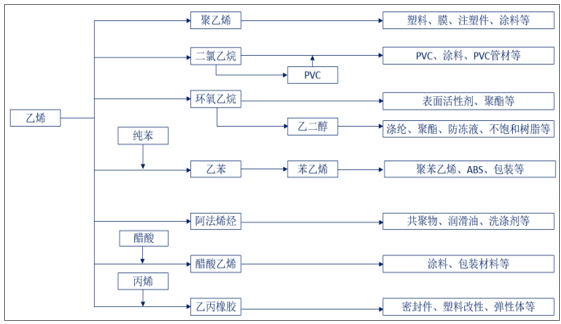

乙丙橡胶:以前技术主要是朗盛、陶氏等公司掌握,国内主要是吉林石化。目前我国乙丙橡胶需求量在40-45万吨/年,主要应用于汽车部件、防水卷材、电线电缆等领域。工业生产方法主要有乙炔法和乙烯法,其中乙烯法由于工艺性、经济性好而占据主导的地位。

PVC:国内仍以电石法为主,未来催化剂含汞量限制,有望刺激乙烯法的需求。

醋酸乙烯:主要用于涂料、浆料、薄膜、皮革加工、合成纤维、土壤改良等方面。

阿法烯烃:生产难度较大,主要是三类以上合成润滑油基础油。

其他较有前景的乙烯下游主要是超高分子量聚乙烯等。

乙烯的主要下游应用

数据来源:公开资料整理

全球目前乙烯需求约1.5亿吨/年,每年新增需求约在400-700万吨,未来仍需要数套装置来满足新增需求。我们认为2017-2020年间的新增产能投放力度远不及上一个周期,而需求的绝对增量仍有望扩大。

全球乙烯产能增长

数据来源:公开资料整理

由于竞争力的原因,北美的乙烯开工率在2008年曾经降到80%以下,其中在2008-2010年间产能减少240万吨。2010年起,由于页岩气革命,副产的乙烷产量大大增加,美国的乙烯原料竞争力大幅改善。

从2014年到2018年,美国石油化工产能扩张将使国内对乙烷的需求量增加近60万桶/天。

乙烯裂解是一种投资巨大而工艺复杂的项目;目前正在开发的大多数乙烯裂解项目将在2017年或2018年间投产,包括2011年和2012年宣布的6个大型项目。四个项目(来自陶氏、埃克森美孚、雪佛龙飞利浦斯和OxyChem/Mexichem)已经在建设中,两个项目(来自台塑和沙索)已经得到了投资者的批准和承诺。加上现有设施的产能扩张,预计这6家新工厂将增加美国乙烯产品的产量增加40%,达到3700万公吨/年。

2017年8月,由于美国飓风哈维的影响,一些裂解项目的投产进度推迟。新项目投产总体在2018-2020年间。

文章转载、引用说明:

智研咨询推崇信息资源共享,欢迎各大媒体和行研机构转载引用。但请遵守如下规则:

1.可全文转载,但不得恶意镜像。转载需注明来源(智研咨询)。

2.转载文章内容时不得进行删减或修改。图表和数据可以引用,但不能去除水印和数据来源。

如有违反以上规则,我们将保留追究法律责任的权力。

版权提示:

智研咨询倡导尊重与保护知识产权,对有明确来源的内容注明出处。如发现本站文章存在版权、稿酬或其它问题,烦请联系我们,我们将及时与您沟通处理。联系方式:gaojian@chyxx.com、010-60343812。

![2023年中国儿童家具行业全景浅析:智能化、多功能化、品牌化将是行业未来重要发展趋势[图]](http://img.chyxx.com/images/2022/0330/dd2a6e2dd1963d26c8672c625ba6166e69bd4120.png?x-oss-process=style/w320)

![2024年中国防爆手机行业发展趋势洞察:市场呈现出稳步增长的趋势,发展潜力大[图]](http://img.chyxx.com/images/2022/0330/d1363a7ee3953fc25ed09e0b79158acce9dc7c22.png?x-oss-process=style/w320)

![2024年中国饮水机行业全景简析:茶吧机迅速替代桶装机市场[图]](http://img.chyxx.com/images/2022/0330/ff5315f651f3e124d0f5a156ac51655e46e5433f.png?x-oss-process=style/w320)

![2024年中国储氢行业现状及发展趋势分析:技术创新驱动发展,产业链协同助力储氢产业崛起[图]](http://img.chyxx.com/images/2022/0408/55d853aceb464ffcf6fad7c27bbd7795797b1b5a.png?x-oss-process=style/w320)

![2024年中国电液伺服阀行业全景洞察:电液伺服阀市场需求将不断增长,行业具有良好发展前景[图]](http://img.chyxx.com/images/2022/0330/920e1a3ff3bb6b7f469fbaa1e9ad45bc470a7578.png?x-oss-process=style/w320)