众所周知,三电系统包括电池,电机,电控是新能源汽车的核心三大技术。随着新能源车行业的发展,原有三电系统在产品形态上发生了一些改变,诞生了新的新能源车三大件,包括带温控控制及风险监测的电池系统,电机+电控+变速箱的电驱动桥系统,以及高压配电盒系统。相比较而言电池系统和高压配电盒系统目前技术包括产业均已相对成熟,而电机电控的集成化产品电驱动桥有望成为下一个投资风口。

电驱动桥也是产品价值量能够提升的优质赛道。电机电控需要与整车系统完美匹配,其技术壁垒较高,对系统一致性匹配的要求也相对较高,把电机、减速机、控制器集成化目前已经是行业的趋势。通过集成,从供应商角度产品的价值量在提升,产品壁垒在提高,同时一些重复的连接部件将被去除有利于控制成本。而从主机厂的角度看,集成化带来产品的模块化标准化程度变高,其开发匹配以及安装调试的过程将大幅缩短。所以电机电控的一体化集成化是上下游共同选择的结果,其集成化产品电驱动桥是未来价值量有望提升的优质零部件赛道。

一、乘用车电控市场短期仍由主机厂占据,长期看好第三方供应商崛起

目前中国的新能源汽车电控生产厂商主要包括两类:

第一类是具备电机电控开发生产能力的电动汽车整车企业。这类主机厂往往新能源车销量规模较大,使得其自己开发或从外收购一些电控资产并向其供应全部或部分电机电控产品。目前国内这类主机厂包括比亚迪、北汽新能源、江铃新能源、长安新能源、中通客车、厦门金龙等。

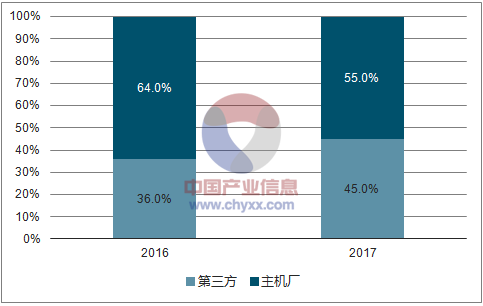

第二类是专业从事电机电控产品供应的第三方零部件企业。最为出名的当属联合汽车电子,其他还包括上海电驱动、上海大郡、精进电动、汇川技术等国内电控厂商,以及大陆(Continental)、博世(Bosch)、日立(Hitachi)等国际汽车供应量巨头。长期新能源电控的主流供应商或是第三方电控供应商。2017 年全年新能源乘用车的行业上合格证数为55.2 万辆,主机厂自产电控占比约55%,占比仍超过了一半以上,但是相比2016 年,可以看到,第三方电控厂的供货比例由原先的36%上升到了45%(考虑到部分主机厂有购买第三方电控厂电控产品贴牌的现象,真实的比例会比45%更高),提升的速度非常快,其中第三方供货商的Top5 包括联合汽车电子(在第三方供货商中占比19.4%),上海电驱动(9.4%),山东德洋电子(7.1%),珠海英博尔(3.9%),永康斯科若(3.9%)。考虑到新能源电控类产品的优化升级需要大量的样本数据支撑,单家主机厂的出货量长期无法满足其产品快速迭代升级所需样本数,未来新能源电控会和其他汽车零部件一样,最终由第三方厂商主导,中性化是必由之路。

2016 年新能源电控供应商分布

资料来源:公开资料整理

相关报告:智研咨询网发布的《2018-2024年中国汽车设计市场分析预测及发展趋势研究报告》

2017 年新能源电控供应商分布

资料来源:公开资料整理

二、未来电驱动桥行业竞争情况分析

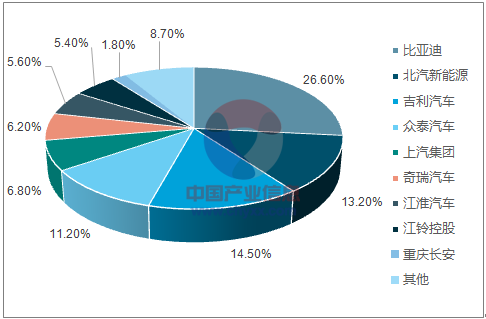

所有的电控类产品要能够持续升级维持竞争力均需要两大核心要素:强大的研发实力及资金实力、充足的下游样本上汽集团2017 年新能源乘用车中销量排名第4,样本充足且质量较高。2017 年新能源乘用车产量为55.2 万辆,其中上汽集团产量4.2 万辆,市占率约7.7%,排名第四,且90%以上为A 级车。如果按A 级车销量排行,上汽集团应仅次于比亚迪排名产量第二。考虑到华域为上汽集团子公司,在目前已获得南北大众MEB 平台订单的基础上,未来有望获得更多上汽体系内新能源车型的电控项目订单,充足并且高质量的配套样本理论上足以支撑华域麦格纳电控产品的持续优化升级。

2017 年新能源乘用车销量分布

资料来源:公开资料整理

2016 年新能源乘用车销量分布

资料来源:公开资料整理

文章转载、引用说明:

智研咨询推崇信息资源共享,欢迎各大媒体和行研机构转载引用。但请遵守如下规则:

1.可全文转载,但不得恶意镜像。转载需注明来源(智研咨询)。

2.转载文章内容时不得进行删减或修改。图表和数据可以引用,但不能去除水印和数据来源。

如有违反以上规则,我们将保留追究法律责任的权力。

版权提示:

智研咨询倡导尊重与保护知识产权,对有明确来源的内容注明出处。如发现本站文章存在版权、稿酬或其它问题,烦请联系我们,我们将及时与您沟通处理。联系方式:gaojian@chyxx.com、010-60343812。

![2024年中国饮水机行业全景简析:茶吧机迅速替代桶装机市场[图]](http://img.chyxx.com/images/2022/0330/ff5315f651f3e124d0f5a156ac51655e46e5433f.png?x-oss-process=style/w320)

![2024年中国储氢行业现状及发展趋势分析:技术创新驱动发展,产业链协同助力储氢产业崛起[图]](http://img.chyxx.com/images/2022/0408/55d853aceb464ffcf6fad7c27bbd7795797b1b5a.png?x-oss-process=style/w320)

![2024年中国电液伺服阀行业全景洞察:电液伺服阀市场需求将不断增长,行业具有良好发展前景[图]](http://img.chyxx.com/images/2022/0330/920e1a3ff3bb6b7f469fbaa1e9ad45bc470a7578.png?x-oss-process=style/w320)

![2024年中国户用光伏行业现状及未来趋势分析:利好政策效应稳步释放,户用光伏并网容量持续增加[图]](http://img.chyxx.com/images/2022/0330/d1363a7ee3953fc25ed09e0b79158acce9dc7c22.png?x-oss-process=style/w320)

![2023年中国网络直播行业全景速览:用户体验持续优化,特色直播不断涌现[图]](http://img.chyxx.com/images/2022/0330/6b296592ed87ae76d174b4fbc262ff18a3c189b8.png?x-oss-process=style/w320)