一、白电行业发展现状分析

(一)、空冰行业业务市场份额

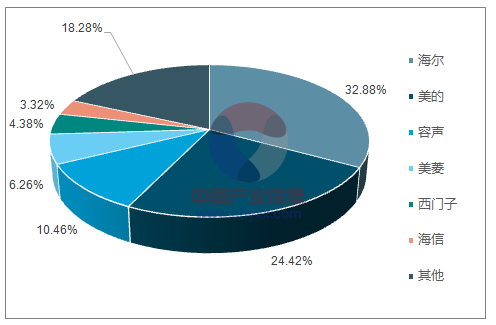

从市场份额看,冰箱市场2017 年容声品牌(11.70%)及海信品牌(4.93%)销量份额合计达到16.63%,总体份额排名第2,仅次于海尔。其中,容声、海信品牌冰箱市场份额排名分别为第3 及第6,位居一线品牌地位。

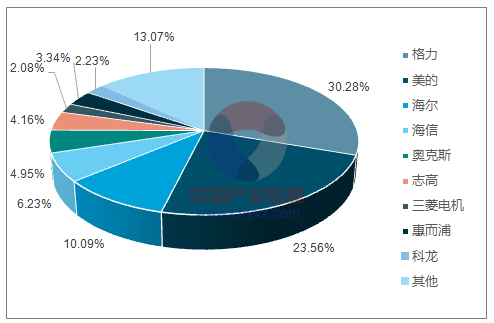

在空调市场,海信品牌(6.26%)及科龙品牌(2.39%)销量份额合计达到8.65%,总体份额排名第4,仅次于格力、美的、海尔。其中,海信、科龙品牌分列第4 及第9 位,位居二线品牌龙头地位。

2017年冰箱分品牌市场份额占比

资料来源:公开资料整理

相关报告:智研咨询网发布的《2018-2024年中国环保空调产业竞争格局及发展趋势研究报告》

2017年空调分品牌市场份 额占比

资料来源:公开资料整理

(二)、冰洗行业整体业务情况分析

1、 国家政策刺激退出带来15 年行业需求不振

回顾历史,家电下乡、节能补贴等国家刺激政策在2013~2014 年全面退出舞台,行业整体需求端出现较为明显下滑。而公司在产品规划上较为保守和滞后,导致2015 年出现较为明显的经营波动。

从补贴政策退出时点来看,2013 年为国家主要政策刺激退出的截止时间。刺激政策带来的影响主要为提前透支部分未来需求,2014 年下半年开始,行业整体需求不振的情况开始逐渐体现。

从产业在线数据看,13 年下半年政策补贴结束后,冰箱行业内销量在13 年下半年同比下滑4.6%,14 年、15 年同比分别下滑4.5%、8.1%。

空调行业内销增速在2014 年下半年出现明显下滑,其中2014 年下半年同比下滑13.1%,15 年叠加行业去库存带来的影响同比下滑10.2%,16 年上半年同比下滑达到32

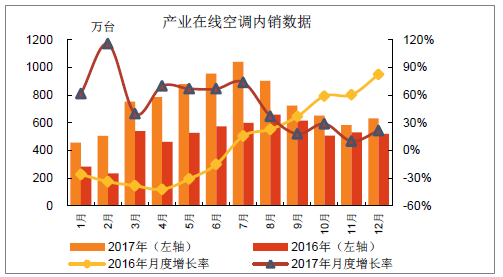

2、业务步入正常经营轨道,充分受益于消费升级

从行业角度看,16、17 年冰箱内销市场延续了2014 年、2015 年的下滑趋势,但下滑趋势不断减弱逐渐向于平稳。空调行业在经历了15-16 年渠道去库存后,在补库存逻辑、三四线城市消费升级、保有量提升等因素共同影响下,行业内销总量再度创下历史新高。对于18 年整体空调内销量判断偏向于稳定增长,未来棚户区改造以及三四线保有量提升是持续驱动行业成长的动力。

冰箱行业内销量趋向于平稳

资料来源:公开资料整理

空调行业内销量再上新台阶

资料来源:公开资料整理

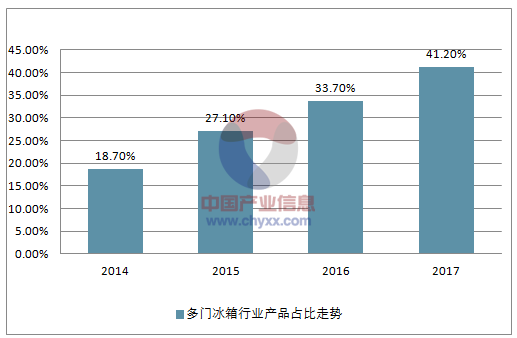

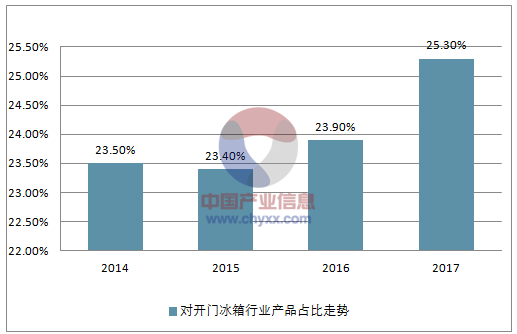

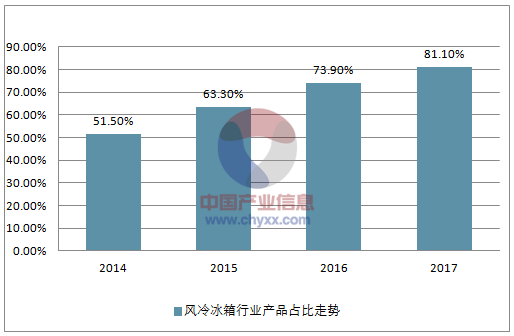

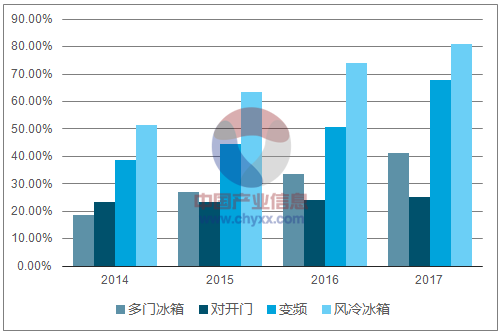

从冰箱行业发展趋势看,多门、风冷变频占比在持续提升,对开门将保持波动状态。多门冰箱占比从2014 年的18.7%上升至2017 年的41.2%,变频冰箱占比从2014 年的38.3%上升至2016 年的67.7%。

2014-2017年中国多门冰箱行业产品占比走势

资料来源:公开资料整理

2014-2017年中国对开门冰箱行业产品占比走势

资料来源:公开资料整理

2014-2017年中国变频冰箱行业产品占比走势

资料来源:公开资料整理

2014-2017年中国风冷冰箱行业产品占比走势

资料来源:公开资料整理

2014-2017年中国冰箱行业产品结构分析

资料来源:公开资料整理

二、白电行业发展趋势分析

2018 年海信成为世界杯赞助商,对于海信品牌及海信系白电业务在海外市场影响力扩张将有明显带动作用。2016-2017 年空调及冰箱行业整体出口增速保持平稳增长趋势。

空调、冰箱行业出口保持稳健增长趋势

2017 年我国冰箱及空调出口同比分别增长11.7%、18.3%,

资料来源:公开资料整理

智研咨询 - 精品报告

智研咨询 - 精品报告

2024-2030年中国白电行业市场竞争态势及发展趋向分析报告

《2024-2030年中国白电行业市场竞争态势及发展趋向分析报告》共十三章,包含2024-2030年白电行业投资风险预警,2024-2030年白电行业发展趋势分析,白电企业管理策略建议等内容。

文章转载、引用说明:

智研咨询推崇信息资源共享,欢迎各大媒体和行研机构转载引用。但请遵守如下规则:

1.可全文转载,但不得恶意镜像。转载需注明来源(智研咨询)。

2.转载文章内容时不得进行删减或修改。图表和数据可以引用,但不能去除水印和数据来源。

如有违反以上规则,我们将保留追究法律责任的权力。

版权提示:

智研咨询倡导尊重与保护知识产权,对有明确来源的内容注明出处。如发现本站文章存在版权、稿酬或其它问题,烦请联系我们,我们将及时与您沟通处理。联系方式:gaojian@chyxx.com、010-60343812。

![2024年中国饮水机行业全景简析:茶吧机迅速替代桶装机市场[图]](http://img.chyxx.com/images/2022/0330/ff5315f651f3e124d0f5a156ac51655e46e5433f.png?x-oss-process=style/w320)

![2024年中国储氢行业现状及发展趋势分析:技术创新驱动发展,产业链协同助力储氢产业崛起[图]](http://img.chyxx.com/images/2022/0408/55d853aceb464ffcf6fad7c27bbd7795797b1b5a.png?x-oss-process=style/w320)

![2024年中国电液伺服阀行业全景洞察:电液伺服阀市场需求将不断增长,行业具有良好发展前景[图]](http://img.chyxx.com/images/2022/0330/920e1a3ff3bb6b7f469fbaa1e9ad45bc470a7578.png?x-oss-process=style/w320)

![2024年中国户用光伏行业现状及未来趋势分析:利好政策效应稳步释放,户用光伏并网容量持续增加[图]](http://img.chyxx.com/images/2022/0330/d1363a7ee3953fc25ed09e0b79158acce9dc7c22.png?x-oss-process=style/w320)