(一)行业发展概况

1、广播电视及网络视听行业发展概况

(1)我国居民消费能力不断提升

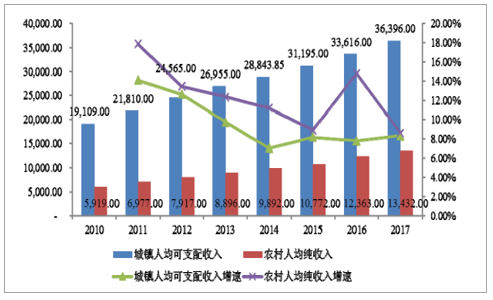

近年来,我国收入分配制度改革不断深化、社会保障体系不断健全,有利于提升居民消费能力和消费预期。 2010-2017 年,我国城镇居民人均可支配收入从19,109.00 元增长至 36,396.00 元,农村居民人均纯收入从 5,919.00 元增长至13,432.00 元,年均复合增长率分别达到了 9.64%和 12.42%,高于经济增长速度。

2010-2017 年我国居民收入情况(单位:元)

数据来源:公开资料整理

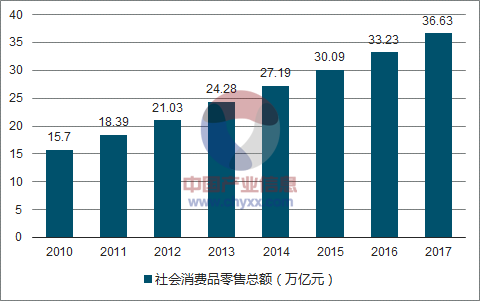

我国居民收入的增长促进了消费市场规模持续扩大。 2010-2017 年期间,我国社会消费品零售总额从 15.70 万亿元增长至 36.63 万亿元,年均复合增长率达12.87%。目前我国社会消费品零售总额市场规模已位居全球第二,仅次于美国。

2010-2017 年我国社会消费品零售总额(单位:万亿元)

数据来源:公开资料整理

2017 年我国消费对国民经济增长的贡献率为58.8%,高于投资和出口,消费正成为拉动经济增长的第一动力。

(2)随着居民消费能力的提升,在三网融合的政策背景下,广播电视及网络视听行业发展较快

在 2008 年全球金融危机爆发后,以绿色能源和低碳经济为导向的技术创新和产业结构调整,已经成为世界各国转变经济发展方式的着力点。近几年来,我国政府出台实施了一系列推进广播电视及网络视听行业改革与发展的政策措施,我国广播电视及网络视听行业正以较快的速度和规模不断发展。广播电视及网络视听行业根据传播载体的不同, 可具体分为以传统媒体为代表的广播电视行业和以新兴媒体为代表的包括 IPTV、互联网电视在内的网络视听行业。在三网融合的政策背景下,两个行业相互渗透与融合。2016 年我国广播电视行业总收入达到 5,039.77 亿元,比 2015 年 4,634.56亿元增加 405.21 亿元,同比增长 8.74%,网络视听行业在广告和付费视频收入方面显示出强势增长势头。我国在线视频广告呈现持续快速增长态势, 2017 年整体市场规模预计达到 496 亿元,较上一年增长了 32.30%, 2012 年至 2017 年复合增长率达 38.03%。2016 年我国网络视频付费市场收入达到 108.9 亿元,较 2015 年增长 124.9%,2013年-2016 年来呈现飞跃式增长。另外,截至 2017 年 12 月我国IPTV 用户总数为 12,218 万户,相比 2013 年 12 月增长 9,375 万户,年复合增长率达 43.98%。由于具有互联网功能的智能电视的发展和普及,互联网电视的终端产品渗透率不断提升, 2016年智能电视的销售预计为 4,170.1 万台, 渗透率从 2012 年的 38.5%提高到了 2016年的 85%。在互联网高速发展的时代,电视等传统媒体向媒体融合方向迈进,国家也相继出台各项政策推进现代化信息传播和媒体融合发展。电视媒体通过构建“电视+互联网”双受众市场媒介战略以获得全新价值增长点,探索媒体融合的运行规律以规划运营视频节目和广告信息,及时掌握用户最新的消费心理和行为方式,从而抢占传播制高点,赢得广阔市场空间。因此,三网融合传播已成为广播电视及网络视听行业必然发展趋势。广播电视及网络视听行业围绕数字化信息与视频内容的媒体传播核心业务,通过向视频购物、数字营销、电视支付、智慧家庭等多样化的增值业务辐射, 使得未来广播电视及网络视听行业的领域范围和衍生业务模式将进一步扩大,加速了广播电视及网络视听行业和其他产业的跨界融合。

(二)影响行业发展的有利和不利因素

1、有利因素

(1)国民经济的持续增长为行业发展奠定了良好的基础

随着我国国民经济持续增长,人民生活水平不断提高,带动了文化产品需求的增长。根据发达国家文化消费的增长经验,当国家人均 GDP 达到 5,000 美元时,文化消费在总消费支出中的比重会急剧增加。2017 年我国人均 GDP 达到 59,660 元,较 2016 年增长了 6.3%。目前,我国文化消费正处于快速增长期, 作为文化产品重要传播渠道的广播电视及网络视听行业也会随之快速增长。

(2)国家宏观政策的大力扶持

自 2008 年以来,国家有关部门相继出台了多项政策及指导意见支持包括广播电视网、电信网、互联网在内的三网融合。2008 年 1 月,国务院办公厅转发发改委等部门《关于鼓励数字电视产业发展的若干政策的通知》; 2009 年 7 月,国务院常务会议审议通过了《文化产业振兴规划》; 2010 年 1 月,国务院发布《关于印发推进三网融合总体方案的通知》; 2013 年 8 月,国务院发布《国务院关于印发“宽带中国”战略及实施方案的通知》; 2014 年 8 月,中央全面深化改革领导小组第四次会议审议通过《关于推动传统媒体和新兴媒体融合发展的指导意见》; 2015 年 9 月,国务院办公厅下发了《国务院办公厅关于印发三网融合推广方案的通知》。国家宏观政策的大力支持将有利于我国广播电视及网络视听行业的长期稳定发展。

(3)卫视覆盖率存在较大的提升空间

全国卫星电视频道累计覆盖人数高速增长, 1999-2017年年均增长率达 9.7%。2017 年 49 家省/副省/市级卫视的累计覆盖人次达到 392.7亿人次,其中湖南卫视、浙江卫视、江苏卫视、山东卫视、北京卫视等 10 家卫视频道全国覆盖规模均已突破 11 亿大关。在保持卫星频道数量及电视人口不变的情况下,当各家省/副省/市级卫视的覆盖人口达到 11 亿时,总体的累计覆盖人次将达到 539 亿人次, 因此省/副省/市级卫视较 2017 年覆盖规模有至少能增加近37%的潜力。目前,省级卫视、购物频道、卡通频道等的覆盖率仍然存在较大的提升空间。新媒体传播渠道蓬勃发展。 2017 年 12 月末 IPTV 用户总数为 12,218 万户,较 2016 年末增长了 40.87%;互联网电视(OTT)快速发展,截至 2017 年 12 月的使用率已达到 28.2%;网络视频用户 2017 年 12 月末达到 5.79 亿人,增长 6.3%,其中手机网络视频用户规模接近 5.49 亿,与 2016 年底相比增长率为 9.7%。随着新媒体传播渠道的蓬勃发展, 卫视频道对新媒体的覆盖需求将为整个覆盖服务市场打开更大的发展空间。

(4)电视节目制作机构集中度低,宣发需求大

2017 年全国共有各类广播电视节目制作机构14,389 家, 2008-2017 年机构数量年复合增长率达到 19.60%。目前,电视节目制作机构数量众多并且呈现进一步快速增长的趋势, 而各电视台更注重播出电视剧的质量,因此为发行能力较强且发行渠道畅通的服务机构带来较大的发展空间。电视节目制作行业市场集中度较低,呈现小而散的竞争格局,大部分节目制作机构对内容发行和营销服务有着较大的需求,同时,卫视频道为扩大自身收视影响力,在新栏目上线前和新电视剧开播前,也需要对其进行宣传及推广。

(5)宽带中国战略的实施带动行业进入了快速发展期

无论互联网电视、 IPTV、网络视频,还是手机视频等,都高度依赖传输网络的带宽速度。自 2013 年宽带中国战略实施以来,我国宽带发展水平不断提高,截至 2017 年 12 月末,我国固定宽带接入用户为 3.49 亿户,其中 50Mbps 及以上接入速率的固定宽带用户总数达到 2.44 亿户, 移动宽带用户(即 3G 和 4G 用户)总数达到 11.3 亿户。我国宽带发展水平的提高,使得广播电视及网络视听行业的信息化服务水平显著提高。目前在数字技术基础上出现的新媒体行业,可通过广播电视网、电信网、互联网三网传播渠道,以智能手机、个人电脑、平板电脑、智能电视等为终端,向用户提供影视、体育、购物等视频内容,以及提供电子商务、游戏、数字营销、 T2O 等综合服务,传播形式更为灵活、用户覆盖更为广泛、盈利模式更为多样化,我国广播电视及网络视听行业在数字化信息的带动下进入了快速发展期。

(6)新技术的发展加速了行业的跨界融合

在三网融合背景下,包括互动技术、视频云技术、大数据分析等在内的新技术促进了传播内容和形式的多样化,丰富了营销的途径和手段,带来了新的传播业态,显示出传播跨界整合的潜力。同时,广播电视及网络视听行业围绕数字化信息与视频内容的媒体传播核心业务,通过向视频购物、数字营销、电视支付、智慧家庭等多样化的增值业务辐射, 使得未来广播电视及网络视听行业的领域范围和衍生业务模式将进一步扩大, 加速了广播电视及网络视听行业和其他产业的跨界融合。

2、不利因素

(1)资金不足的制约

广播电视及网络视听行业属于知识密集型行业,人才的培养、引进,技术的研发,企业的运营需要大量的资金;卫视覆盖、广告代理、内容制作和电视剧发行的前期阶段往往需要企业垫付部分资金。以上因素决定了企业在规模不断扩大中需要持续投入大量资金。由于广播电视及网络视听企业大多属于“轻资产”公司,很难通过银行融资解决资金需要,融资渠道有限,从而对企业的发展产生了一定的限制。

(2)有线电视网络开展一省一网整合

目前全国有数千家有线电视网络运营商,运营主体众多,地域分散,各级网络机构进行区域性经营,广电系统正积极推进地方有线电视网络的整合工作,开展一省一网整合。如果在未来若干年内各省域整合逐步完成,覆盖服务提供商与省有线网络运营商进行卫视频道的覆盖服务谈判时, 由于省有线电视网络运营商相对处于较强势的地位,可能会给规模较小、综合服务能力较弱的覆盖服务提供商的业务带来一定的不利影响,而对于规模较大、营运资金充裕、综合服务能力较强的覆盖服务提供商, 则可通过对甄选出符合电视台覆盖需求的网络机构落地权的集中购买降低采购成本,提升规模效应,通过整合各省有线电视网络资源推动广电网络业务健康发展。

(3)技术替代快

电子商务背景下的视频购物业具有 IT 行业特征,如技术进步快、产品生命周期短、升级频繁等特点。技术、产品和市场经常出现新变化,要求企业必须准确把握技术和行业发展趋势,持续创新,不断推出新产品和新服务,以满足市场需求,这给企业的发展带来一定的挑战。

(三)行业与上下游行业关系

1、行业产业链结构

广播电视及网络视听行业的市场参与者主要包括内容生产方、内容提供方、服务提供方、集成播控平台、加密传输、传输分发渠道、终端、最终用户、线下产业等。

数据来源:公开资料整理

(1)内容生产方

内容生产方主要包括专业的影视剧内容生产企业,生产电视节目的电视台,以及其他具备资质的网络视听节目制作单位、 PGC 的生产者、直播内容制作单位和 UGC 的生产者用户自身等。

(2)内容提供方

内容提供方主要提供包括影视剧、综艺节目、体育赛事等在内的视频类内容,主体包括中央及各省市广电系统,版权内容聚合方, IPTV/互联网电视手机内容提供商等。

(3)服务提供方

服务提供方主要提供卫视覆盖推广、视频导购、广告、在线教育、游戏、增值电信服务等服务,也提供 CDN、云平台等技术服务。

(4)集成播控平台

央视、各省卫视进行数字视频播控,主要负责数字电视频道的集成和播出控制、版权管理、客户端管理等。目前, 广电总局批准的全国性广播电视有线数字付费频道集成运营机构包括中数传媒、鼎视传媒、上海文广、 CHC 华诚等 4 家,主要负责集成数字电视付费频道,为全国有线网络运营商提供付费频道内容。IPTV 集成播控平台实行总分两级构架,广电总局共计批准了 10 余张 IPTV牌照。获得全国 IPTV 集成播控平台牌照的机构包括中央电视台和百视通 2 家,获得省级播控平台牌照的机构包括辽宁广播电视台、广东广播电视台、湖南广播电视台等,另外还向中国电信、中国联通颁发了 2 张全国性的 IPTV 传输牌照。获得互联网电视(OTT 专网)集成业务牌照的机构共有包括中国网络电视台、上海广播电视台、浙江电视台和杭州市广播电视台、广东广播电视台、湖南广播电视台、中国国际广播电台、中央人民广播电台等 7 家。获得手机电视全国集成播控平台牌照的机构为中央电视台、 中央人民广播电台、杭州市广播电视台、上海广播电视台、辽宁广播电视台、中国国际广播电视台等 6 家。

(5)加密传输

加密传输方负责对节目信号进行加密并通过卫星、 广播电视网全国干线传输至各个分发渠道,在此过程中,专业卫星数字接收机的生产商提供卫视频道加密传输过程的解码服务。

(6)传输分发渠道

数字电视通过广播电视网传输,主要由广电有线网络运营商提供。 IPTV 通过电信专网传输,主要由电信运营商提供。互联网电视和在线视频(包括移动视频)通过公共互联网传输,主要由公共互联网运营商提供。手机电视主要通过移动通信网络中的手机电视信号专用分发网络传输, 主要由移动通信网络运营商提供。

(7)终端

接收终端包括加装了数字电视机顶盒、互联网电视机顶盒、 IPTV 机顶盒的普通电视机、智能电视一体机、智能手机、平板电脑、个人电脑等。该环节的参与者为生产上述终端产品的制造商。

(8)线下产业

版权内容线上产业还可以与线下实体店、主题乐园、游戏电竞及其他线下衍生业务结合起来,用户进行线下转换后,将线上优秀内容向线下移植,实现线上线下业务的互动和协同。

2、上游行业及对本行业的影响

随着居民消费能力的提升,在三网融合的政策背景下,广播电视及网络视听行业发展较快,同一用户可以借助各类网络、终端获取内容供应商提供的各种内容和服务, 而按照国家政策要求, 各传输分发渠道不可跨区域竞争,因此各传输分发渠道加大了对覆盖落地频道及其他增值服务业务的开发力度; 我国影视剧作品在总量上供应充足,但优秀作品在行业内仍是属于稀缺资源。

3、下游行业及对本行业的影响

电视台是电视剧等视听节目的主要销售对象和播出平台,来自电视台的电视播映权收入目前是视听节目制作及发行企业主要的收入来源。视听节目制作行业与电视台之间相依相存,互相促进。近年来,在三网融合背景下,智能手机各类 APP、视频网站、 IPTV、互联网电视等新媒体的崛起带来了对电视剧、各类电视栏目、短视频、音乐等视听节目新的需求,为视听节目制作行业发展注入了新的活力。电视台、电信运营商与新媒体公司以直接播放的形式将电视剧、各类电视栏目、短视频、音乐等视听节目呈现给观众,并以各种形式向观众投放广告或经营其他增值业务, 广告收入或其他增值业务收入的高低主要取决于视听节目收视情况或点击率的高低,因此内容供应商倾向于采购高品质的视听节目,这种需求对于促进视听节目品质提高有很大积极作用。同时,随着 IPTV、 OTT等终端用户数量的持续增长, 人们对除视听节目服务之外的增值业务的需求规模越来越大并呈现多样化趋势, 广播电视及网络视听行业未来面临着良好的发展机遇。

相关报告:智研咨询发布的《2017-2023 年中国广播电视及网络视听产业竞争态势及发展前景预测报告》

文章转载、引用说明:

智研咨询推崇信息资源共享,欢迎各大媒体和行研机构转载引用。但请遵守如下规则:

1.可全文转载,但不得恶意镜像。转载需注明来源(智研咨询)。

2.转载文章内容时不得进行删减或修改。图表和数据可以引用,但不能去除水印和数据来源。

如有违反以上规则,我们将保留追究法律责任的权力。

版权提示:

智研咨询倡导尊重与保护知识产权,对有明确来源的内容注明出处。如发现本站文章存在版权、稿酬或其它问题,烦请联系我们,我们将及时与您沟通处理。联系方式:gaojian@chyxx.com、010-60343812。

![2024年中国饮水机行业全景简析:茶吧机迅速替代桶装机市场[图]](http://img.chyxx.com/images/2022/0330/ff5315f651f3e124d0f5a156ac51655e46e5433f.png?x-oss-process=style/w320)

![2024年中国储氢行业现状及发展趋势分析:技术创新驱动发展,产业链协同助力储氢产业崛起[图]](http://img.chyxx.com/images/2022/0408/55d853aceb464ffcf6fad7c27bbd7795797b1b5a.png?x-oss-process=style/w320)

![2024年中国电液伺服阀行业全景洞察:电液伺服阀市场需求将不断增长,行业具有良好发展前景[图]](http://img.chyxx.com/images/2022/0330/920e1a3ff3bb6b7f469fbaa1e9ad45bc470a7578.png?x-oss-process=style/w320)

![2024年中国户用光伏行业现状及未来趋势分析:利好政策效应稳步释放,户用光伏并网容量持续增加[图]](http://img.chyxx.com/images/2022/0330/d1363a7ee3953fc25ed09e0b79158acce9dc7c22.png?x-oss-process=style/w320)

![2023年中国网络直播行业全景速览:用户体验持续优化,特色直播不断涌现[图]](http://img.chyxx.com/images/2022/0330/6b296592ed87ae76d174b4fbc262ff18a3c189b8.png?x-oss-process=style/w320)