一、中国网络剧行业发展现状

1、视频平台

爱奇艺、腾讯视频、优酷是网络剧播放的主要平台,视频平台第一阵营格局短期内难以撼动。优酷在融入阿里巴巴大文娱生态后不断加大在网络剧市场的投入,更凭借《热血长安》、《大军师》等“超级剧集”占据2017年度榜单的重要站位;腾讯视频也有7部网络剧跻身播放量TOP 20名单中,独播的《双世宠妃》在暑期档成为爆款;包括两档联播网络剧在内,爱奇艺也有5部网络剧进入前20中。同时目前平台独播已经成为网络剧主流播放方式,尤其是TOP3独播剧播放量已经超过《大话西游之爱你一万年》、《九州• 海上牧云记》两部联播大剧。

在内容类型方面,播放量TOP3被古装类包揽,古装类型题材热度仍未褪。玄幻/穿越以及悬疑/推理类也是用户最喜爱的题材之一。

2017年主要视频平台网络剧播放量TOP20排行榜

|

排名

|

网络剧名称

|

播放量(亿)

|

平均单集播放量(亿)

|

类型

|

播放平台

|

|

1

|

热血长安

|

106.2

|

2.2

|

古装

|

优酷

|

|

2

|

大军师司马懿之军师联盟

|

67.5

|

1.6

|

古装

|

优酷

|

|

3

|

将军在上

|

63.3

|

1.0

|

古装

|

优酷

|

|

4

|

大话西游之爱你一万年

|

63.0

|

1.1

|

玄幻/穿越

|

爱奇艺/乐视视频/芒果TV/腾讯视频

|

|

5

|

九州·海上牧云记

|

62.2

|

1.1

|

玄幻/穿越

|

爱奇艺/腾讯视频/优酷

|

|

6

|

春风十里,不如你

|

58.5

|

1.4

|

青春/校园

|

优酷

|

|

7

|

白夜追凶

|

47.8

|

1.4

|

悬疑/推理

|

优酷

|

|

8

|

双世宠妃

|

42.0

|

1.7

|

玄幻/穿越

|

腾讯视频

|

|

9

|

天泪传奇之凤凰无双

|

30.4

|

0.5

|

古装

|

爱奇艺

|

|

10

|

镇魂街

|

30.1

|

1.2

|

玄幻/穿越

|

优酷

|

|

11

|

致我们单纯的小美好

|

29.6

|

1.2

|

青春/校园

|

腾讯视频

|

|

12

|

无心法师2

|

28.7

|

1.0

|

玄幻/穿越

|

搜狐视频/腾讯视频

|

|

13

|

鬼吹灯之黄皮子坟

|

27.1

|

1.3

|

悬疑/推理

|

爱奇艺

|

|

14

|

亲爱的王子大人

|

26.3

|

1.3

|

都市/爱情

|

芒果TV/搜狐视频

|

|

15

|

奇星记之鲜衣怒马少年时

|

24.6

|

0.4

|

玄幻/穿越

|

优酷

|

|

16

|

颤抖吧,阿部

|

24.0

|

0.9

|

古装

|

优酷

|

|

17

|

独步天下

|

23.3

|

0.5

|

古装

|

腾讯视频

|

|

18

|

使徒行者2

|

20.6

|

0.6

|

悬疑/推理

|

腾讯视频

|

|

19

|

终极三国2017

|

19.8

|

0.2

|

科幻

|

优酷

|

|

20

|

河神

|

19.5

|

0.8

|

悬疑/推理

|

爱奇艺

|

资料来源:公开资料整理

相关报告:智研咨询网发布的《中国网络剧行业市场行情监测及投资前景研判报告》

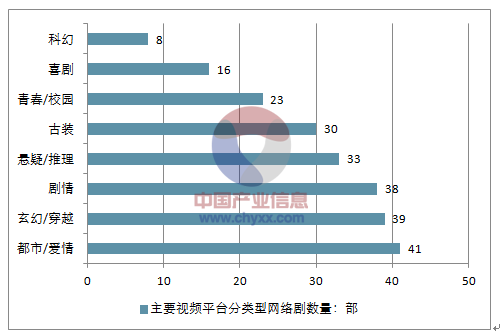

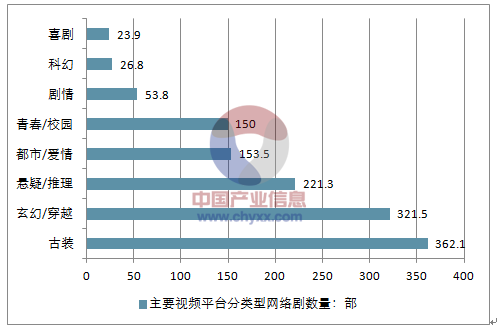

2、2017年网络剧类型化趋势凸显。

玄幻/穿越数量和播放量贡献度较高,所有类别中排名第二,古装类数量相对少,但是收获最高播放量,青春/校园类因贴合女性用户偏好而收获较多播放量,科幻类型网络剧逐渐走进大众视野,网络剧类型垂直化和多样化的趋势将更全面满足用户的内容需求。

网络剧的垂直化使得网络剧的用户画像愈加清晰,更利于视频平台提升用户体验与广告的精准投放。需要警惕的是类型题材严重的同质化现象,提防恶性竞争导致观众审美疲劳甚至是透支题材的生命力。

2017年主要视频平台分类型网络剧数量

资料来源:公开资料整理

2017年主要视频平台分类型网络剧播放量

资料来源:公开资料整理

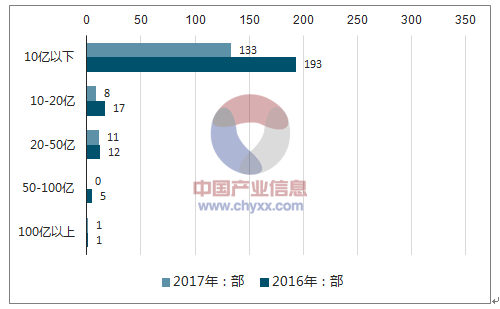

3、网络剧精品化

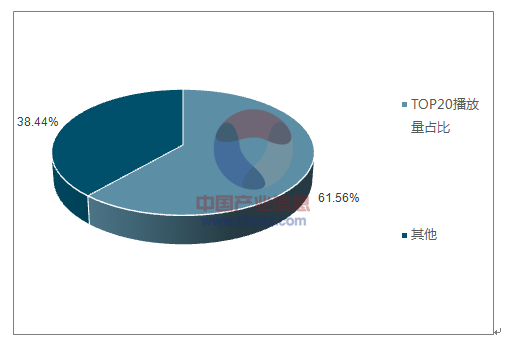

与2016年相比,2017年头部网络剧大幅增加,精品化趋势愈加凸显并已成为2017年网络剧市场的一个标签。从播放平台来看,头部剧集主要集中在爱奇艺、腾讯视频与优酷三家,是网络剧发展的主导性角色和原生力量。另外,网络剧市场也表现出了明显的头部效应,现象级作品大幅增加,2017年播放量TOP20网络剧占据全部网络剧播放量的60%以上,这也是网络剧精品化不可避免的现象之一。

2016年-2017年网络剧播放量区间分布

资料来源:公开资料整理

2017年网络剧点击量TOP20占全部网络剧播放量

资料来源:公开资料整理

2017年精品网络剧频出,网络剧的制作水准再上一个台阶,这主要从网络剧的播放量、口碑评分、舆情热度等方面综合体现。视频平台贯彻精品化理念,口碑与流量俱佳的网络剧大批涌现。优酷“超级剧集”战略表现出色,实力证明超级剧集对流量、口碑的收割。当下的网络剧不仅满足了用户的娱乐需求,也借此引发对社会、人性、价值等方面的深入探讨与更具价值的反思。

网络剧正大步迈向”正规军”行列,网络剧的发展渐入佳境,未来将有更多专业制作公司、人才、资本等加入,广告主将对网络剧有更持续的关注和投入,口碑剧集正在打破网台媒介的限制,网络剧的成长空间还在不断延展。

2017年中国网络剧豆瓣评分TOP 10

|

排名

|

网络剧名称

|

豆瓣评分

|

总播放量(亿)

|

平均单集播放量(亿)

|

播放平台

|

主演

|

|

1

|

白夜追凶

|

9.0

|

47.8

|

1.4

|

优酷

|

潘粤明、王泷正等

|

|

2

|

一起同过窗2

|

8.9

|

3.2

|

0.06

|

优酷

|

武雨泽、徐晓璐等

|

|

3

|

你好,旧时光

|

8.6

|

6.7

|

0.3

|

爱奇艺

|

李兰迪、张新成等

|

|

4

|

河神

|

8.3

|

19.5

|

0.8

|

爱奇艺

|

李现、张铭恩等

|

|

5

|

大军师司马懿之虎啸龙吟

|

8.2

|

10.9

|

0.5

|

优酷

|

吴秀波、刘涛、李晨等

|

|

6

|

无证之罪

|

8.2

|

4.8

|

0.4

|

爱奇艺

|

秦昊、邓家佳等

|

|

7

|

杀不死

|

8.2

|

1.1

|

0.09

|

腾讯视频

|

杨羽、邵庄等

|

|

8

|

大军师司马懿之军师联盟

|

8.1

|

67.5

|

1.6

|

优酷

|

吴秀波、李晨、刘涛等

|

|

9

|

少年有点酷

|

8.1

|

0.8

|

0.02

|

腾讯视频

|

孙天宇、周梓琦等

|

|

10

|

花间提壶方大厨

|

8.0

|

7.9

|

0.2

|

爱奇艺

|

蒋佳恩、雷牧等

|

资料来源:公开资料整理

2017年中国网络剧发展有了质的飞跃,国内优质内容的影响力开始辐射国际市场。目前出海的网络剧主要集中在文化壁垒小、质量上乘的悬疑推理类题材,《白夜追凶》、《河神》等佳作是出海的第一批网络剧代表。网络剧作为文化输出的重要载体之一,对于建立文化自信也承担着重要作用。

4、视频平台是网络剧发展的主要推动力量,巨头平台竞争带动网络剧整体实力增长

从2017年网络剧的播放量及数量分布来看,爱奇艺、腾讯视频与优酷三家视频平台三足鼎立格局难以打破,视频平台因其拥有庞大的用户规模成为网络剧播放的主战场,视频平台凭借庞大资金投入、大数据分析、生态化运营推动网络剧整体实力的提升。国内视频平台的角色已经成功从单纯的播出渠道到内容生产的主导者身份的升级,也完成了网络剧从生产至播出的全链路参与。另一方面,网络独播、视频平台自制网络剧等对传统电视剧形成不小的冲击,视频平台与电视台在内容制作的优势也在不断缩小,视频平台参与的头部网络剧将对树立行业标准起到重要作用。

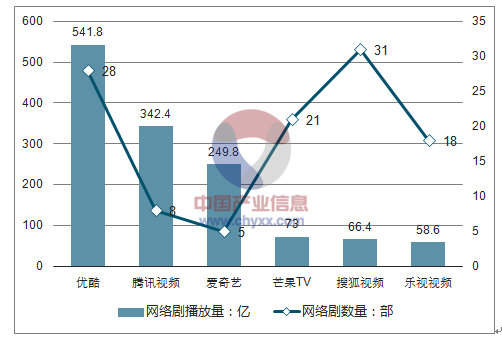

2017年中国网络剧视频平台播放量及数量分布

资料来源:公开资料整理

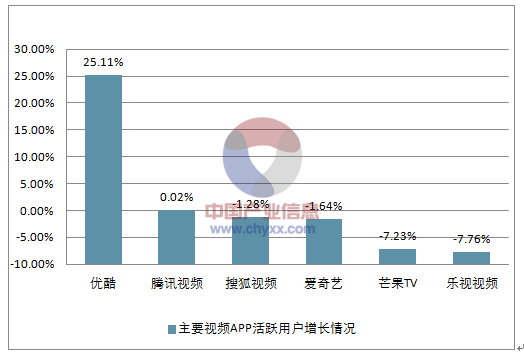

2017年12月中国主要视频APP活跃用户增长情况(相比2017年1月)

资料来源:公开资料整理

5、网络剧不同播出模式

视频平台号召力的不断提升使得视频平台与电视台的竞合关系进入了新的阶段,这表现在网络剧开始反输电视台,视频平台的庞大用户规模与头部电视剧的高网络播放量等原因都极大提升了视频平台的话语权。

剧集被动“上网”到主动“上网”态度转变的背后,不仅是网台话语权的更迭更是用户对内容需求导向已经发生转变的结果。基于视频平台与电视台面对的庞大用户群体,网台的合作将会更具想象空间和期待,二者之间的非零和博弈将对电视剧和网络剧的发展都产生极大影响。

2017年中国网络剧不同播出模式对比

资料来源:公开资料整理

2017年12月综合视频领域用户使用数据

|

活跃用户规模;亿元

|

8.73

|

|

用户使用时长:亿小时

|

489.6

|

|

用户启动次数:亿次

|

801.6

|

资料来源:公开资料整理

2017年中国头部电视剧及网络播放量TOP7榜单

|

排名

|

电视剧

|

卫视频道

|

收视率

|

全网播放量(亿)

|

|

1

|

人民的名义

|

湖南卫视

|

3.661%

|

319.4

|

|

2

|

那年花开月正圆

|

东方卫视

|

2.564%

|

129.2

|

|

3

|

因为遇见你

|

湖南卫视

|

1.930%

|

116.2

|

|

4

|

我的前半生

|

东方卫视

|

1.876%

|

157.8

|

|

5

|

楚乔传

|

湖南卫视

|

1.741%

|

459.5

|

|

6

|

欢乐颂2

|

浙江卫视

|

1.614%

|

259.3

|

|

7

|

人间至味是清欢

|

湖南卫视

|

1.315%

|

100.1

|

资料来源:公开资料整理

6、视频平台内容构成

独播网络剧已经成为视频平台重要的内容构成。从优酷、腾讯视频和爱奇艺三家视频平台独播网络剧播放量和数量占比来看,独播网络剧的重要性不言而喻。这不仅为视频平台拉动更多的会员付费,形成内容壁垒而打造内容品牌,独播版权网络剧也被提升到战略性高度。

2017年主要视频平台独播网络剧播放量数据

资料来源:公开资料整理

2017年主要视频平台独播网络剧数量数据

资料来源:公开资料整理

7、视频平台用户付费情况分析

目前视频平台的付费内容占据主流,付费有效用户已经有了大幅增长。用户付费习惯的养成和巩固反过来对泛娱乐产业的高速发展也产生助推作用。

视频平台的会员付费形态主要有三种,针对不同的网络剧情况而采取不同的播出模式,网络剧会员独享模式是目前视频平台采用最多的模式。通过会员与非会员的差异化排播实现对用户的精准定位,通过提升用户体验以提高用户留存率。

从“优酷会员”的百度指数走势来看,该关键词在7月达到最高峰,即2017年7月22日达到21306,这正是网络剧《春风十里,不如你》在优酷平台开播第二日,这可能说明网络剧对于视频平台的会员付费拉动有较强的正相关作用

2017年网络剧数据根据爱奇艺、乐视视频、芒果TV、搜狐视频、腾讯视频、优酷新播出的网络剧计算,播放量根据以上视频平台公布的播放量整理,相关数据统计区间为2017年1月1日至2017年12月21日。

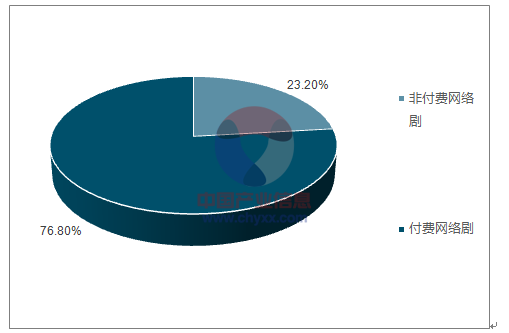

2017年不同付费模式网络剧数量占比

资料来源:公开资料整理

中国视频平台会员典型付费业务形态

会员看全集 网络剧上线时即可看全集,无需等待更新,非会员需等待更新;

会员抢先看 会员可提前观看下次更新的内容,非会员需等待更新;

会员独享 可结合前两种形态,在更新结束后只有会员可观看。

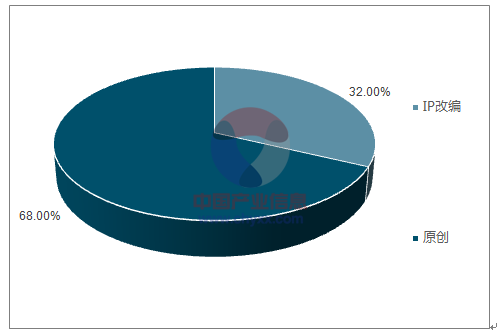

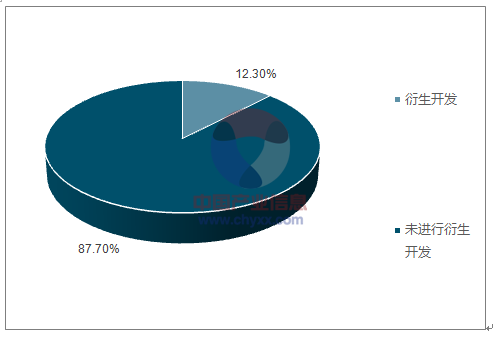

8、网络剧IP改编情况分析

由IP改编的网络剧受到市场的积极反馈,优质内容的稀缺性使得视频平台深入产业链上游,网络剧与产业链上游文学、动漫等有更深入的合作,基于IP衍生的品牌多元开发还有较大增长空间。IP驱动下的影视作品系列化,在不断放大价值的同时形成品牌效应以促进增值业务的发展,形成IP开发到衍生价值的良性循环,围绕IP进行全产业链开发已成常态。

2017年中国网络剧IP改编与原创内容数量对比

资料来源:公开资料整理

2017年中国网络剧后端衍生开发与非衍生开发对比

资料来源:公开资料整理

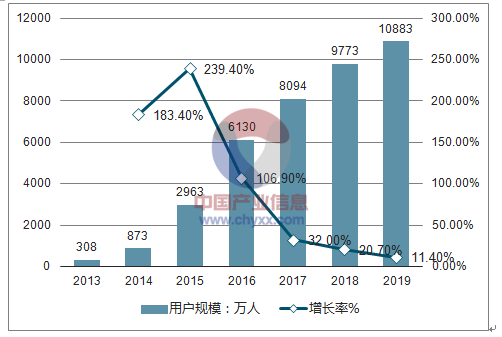

9、用户付费规模情况分析

中国网络视频市场用户付费规模进一步扩大,为视频领域的进一步发展提供强大资金来源,也为视频平台的良性发展奠定基础。视频平台利用自身的流量、技术、资金等优势巩固多元生态内容的建设,不断拓展商业边界。

另一方面,泛娱乐布局将实现同一IP在影视、动漫、电商、衍生消费品等多层面打通,为视频平台带来更多层次的付费窗口。视频平台的竞争重点走向生态竞争,与此同时以内容核心培养忠诚度较高、价值认同度较为一致的用户,不断优化平台商业模式,为整体生态的打造和壮大形成强助力。

2013年-2019年中国网络视频用户付费规模

资料来源:公开资料整理

10、围绕网络剧产业链进行业务拓展,培养更具网感的泛娱乐艺人

视频平台深入网络剧产业链上游进行业务拓展,从内容供给端着手,在人才储备、制作团队组建等层面下足功夫以助力网络剧产业升级。

明星资源的稀缺性制约了网络剧的工业化发展,明星的高片酬也不利于网络剧成本结构的优化,在巨大商机的驱动下视频平台开始发力艺人经纪业务。

艺人经纪业务的开展不仅能够为视频平台扩展收入渠道,更能匹配网络剧产业的需求,打造具有互联网基因的新型泛娱乐艺人以匹配消费升级下用户的内容需求与平台生态,最终实现泛娱乐布局的共振联动。

二、未来中国网络剧市场发展趋势

1、超级剧集带来产业融合与升级,泛娱乐生态价值不断显现

传统台网剧、纯网剧、超级剧集:视频平台内容把控能力不断提升。除了老少咸宜的传统台网剧之外,视频平台主导的网络剧由于平台话语权的日益提升以及网络剧受众人群的扩大所占比重不断提升。而网络剧中相比制作投入较低的纯网剧集来说,超级剧集更是成为了不同媒体融合的重要力量,也是泛娱乐布局中的重要环节。

超级剧集带动网络剧商业价值升级。能被称之为超级剧集的网络剧首先在于网络剧内容质量高,不仅是优质IP也有专业制作团队的加持;其次用户对于内容的认可度及接受度较高;再次,视频平台的力量也为超级剧集赋予更大能量;最后超级剧集为整个产业链甚至是泛娱乐布局都带来全面的升级,从剧集的制作、宣发到商业化探索相比以往都更具专业化和系统化,散发更大能量。

超级剧集充分调动产业链各环节的共振。超级剧集在商业化探索过程中也逐渐摸索形成一套有效体系。广告主营销方案的优化,催生更多元的广告形式;会员付费的拓展能力逐渐增强。超级剧集正在发挥自身强大的能量调动泛娱乐生态联动,在此过程中完成了产业升级。

2、精品化理念得到贯彻,超级剧集打破网台壁垒

网络剧搭上精品化发展的快车,超级剧集所占比重不断提升,带动网络剧整体在制作成本、演员、制作水准、网台关系变化、审核标准五个方面缩小与传统电视剧的差距。网络剧受众规模不断扩大,而市场影响力也快速提升,对制作成本的持续高投入、对内容质量和影响力的始终追求使得网络剧在内容生产优质性上比肩传统电视剧。网络剧正在逐渐摆脱对电视剧的追随,与电视剧既有融合又有区分,拓展出一条独特的、有别于电视剧的创新发展道路。

3、潜力演员与新人把握契机,凭借出演网络剧走进大众视野

在优质内容的加持下,2017年网络剧“爆款”频出,用户将对网络剧内容的喜爱延续至演员本身,网络剧正在以其独有的优势为具有潜力的演员与新人提供不错的上升通道。处于网络剧浪潮下的艺人商业价值的不断凸显正是视频平台发力艺人经纪的重要原因之一。

相比传统科班选拔方式,网络剧造星推星因其所具备的具备灵活性、贴合市场等特点受到各方关注,市场驱动下的网络剧人才年轻化现象也不足为奇。另一方面,相关人才的供给增加将有利于影视剧市场演员的片酬合理化,改善影视剧制作成本支出结构。

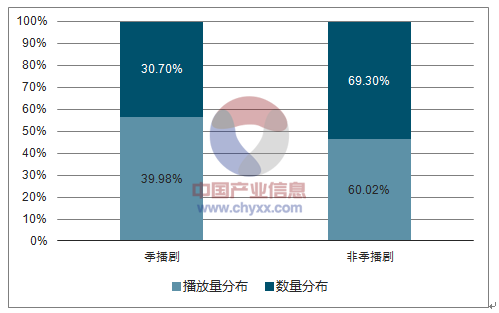

4、以用户为中心的产品思维激发了中国网络剧季播模式的产生

季播剧在网络剧的比重有大幅增长,不仅是因为人才和资本的涌入使得网络剧质量、口碑的飞速提升,视频平台的参与让季播这一概念和模式也在不断放大。网络视频厂商本身的互联网企业基因,以用户为中心的产品思维与网络剧结合不仅让各方回归内容本质,由此也催生了新的季播模式。

要实现网络剧持续产出也就是剧集的季播模式,优质内容是延续其生命力的根本,缺乏对前续剧集的创新发展则难以受到用户的持续热捧。未来的中国网络剧在内容生态的构建上迎来更强比拼,内容出海对平台方提升用户增长空间、挖掘营收潜能大有裨益。

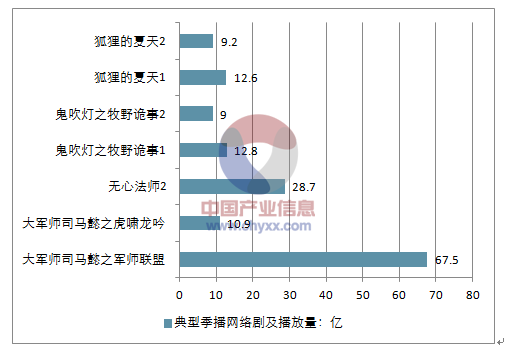

2017年中国网络剧季播剧与非季播剧分布

资料来源:公开资料整理

2017年中国典型季播网络剧及播放量

资料来源:公开资料整理

智研咨询 - 精品报告

智研咨询 - 精品报告

2024-2030年中国网络剧行业市场行情监测及投资前景研判报告

《2024-2030年中国网络剧行业市场行情监测及投资前景研判报告》共八章,包含中国网络剧产业链结构及全产业链布局状况研究,中国网络剧行业重点企业布局案例研究,中国网络剧行业市场及投资战略规划策略建议等内容。

文章转载、引用说明:

智研咨询推崇信息资源共享,欢迎各大媒体和行研机构转载引用。但请遵守如下规则:

1.可全文转载,但不得恶意镜像。转载需注明来源(智研咨询)。

2.转载文章内容时不得进行删减或修改。图表和数据可以引用,但不能去除水印和数据来源。

如有违反以上规则,我们将保留追究法律责任的权力。

版权提示:

智研咨询倡导尊重与保护知识产权,对有明确来源的内容注明出处。如发现本站文章存在版权、稿酬或其它问题,烦请联系我们,我们将及时与您沟通处理。联系方式:gaojian@chyxx.com、010-60343812。

![2024年中国饮水机行业全景简析:茶吧机迅速替代桶装机市场[图]](http://img.chyxx.com/images/2022/0330/ff5315f651f3e124d0f5a156ac51655e46e5433f.png?x-oss-process=style/w320)