①齿轮传动市场概况

齿轮是工业设备中重要的基础部件, 大部分机械成套设备的传动都是依靠齿轮。齿轮行业基本上由车辆齿轮、工业齿轮和齿轮装备等三部分组成。车辆齿轮产品包括车辆齿轮和车辆变速总成,应用的领域包括各类汽车、摩托车、工程机械、农机和军用车辆等,其中以传统汽车为主,约占车辆齿轮总量 50%6;工业齿轮产品包括工业通用、专用、重载齿轮传动产品,应用的领域包括船用、矿山、冶金、航空、电力等;齿轮装备制造业包括齿轮机床、刀具、量具、试验设备、齿轮润滑和密封等,在整个齿轮行业的占比较低7。目前,我国有齿轮生产企业 1,000 余家,骨干齿轮企业 300 余家。重点企业的产量、销售额占全行业的 75%以上,拥有一大批产值亿元以上的企业,市场竞争充分。就市场需求与生产规模而言,我国已经成为名副其实的世界齿轮制造大国。2010-2014 年我国齿轮行业生产规模持续增长,工业总产量从 68.2 万吨增长到 301.9 万吨,2015 年受经济下滑影响产量有所回落,2016 年再止跌回升上到 274.01 万吨。我国齿轮行业工业总产值从 2010 年的 1,450 亿元增长到 2014 年的 2,245亿元,累计增长 54.83%,年均增长 13.71%。2015 年略有下滑,总产值为 2,200亿元,2016 年总产值约 2300 亿元,居世界第一位,同比增长 4.5%。国内齿轮市场集中度较低,单个企业占整体市场份额较小,各企业专注于不同的应用领域,目前国内齿轮行业的产品质量、产品设计、工艺开发、制造装备和检测试验等综合技术水平落后。一方面,中低端产品产能过剩,同质化恶性竞争;另一方面,高端产品能力不足,汽车、工程机械、高铁、煤机和机器人减速器等高端齿轮传动装置仍需大量依赖进口9。但同时国内企业的创新和研发能力正在不断提高,高端产品的替代效应越来越明显。

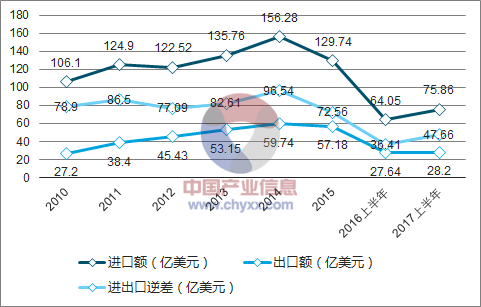

2010-2017 年我国齿轮行业出口市场趋势

资料来源:公开资料整理

从产业分布上看,我国齿轮生产企业主要集中在京津冀、大连—沈阳、沪宁杭甬、重庆及郑州—洛阳等地区;从产品种类的重点集中区域来看,汽车自动变速箱齿轮基本被国外企业垄断,大中型汽车手动变速器齿轮集中在长春及重庆,专用、重载、通用齿轮集中在浙江、江苏、重庆、陕西及河南等地10。

②齿轮传动行业的未来市场需求

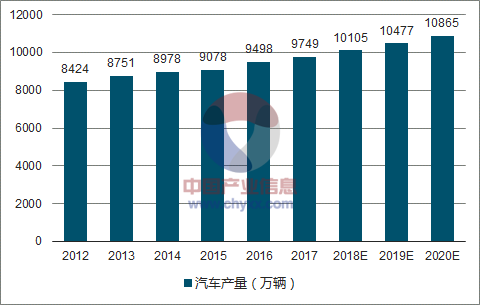

汽车行业是整个齿轮市场最大的应用市场。近年来,随着全球整车销量的快速增长,为整车配套的齿轮需求也随之不断扩大,而国际国内车辆保有量的提高也极大地带动售后市场的齿轮产品销售。展望未来,全球汽车产量和保有量仍将持续稳定增长,汽车产业将成为齿轮行业最大的增长点。

2012-2020 年全球汽车产量趋势(万辆)

资料来源:公开资料整理

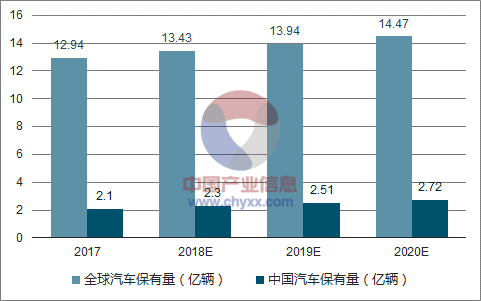

2017-2020 年全球及中国汽车保有量趋势预测

资料来源:公开资料整理

工程机械齿轮约占齿轮市场总量的 7%。目前,我国的工程机械产品产销量及销售额位居世界前茅,中国市场成为北美和欧盟之外最重要的工程机械市场,其中装载机、挖掘机、推土机等部分产品,已经成为世界最大的市场。工程机械行业发展与宏观经济及固定资产投资高度相关, 且下游行业多集中在基础建设、采矿业、房地产业等,产品市场需求受国家固定资产和基础建设投资规模的影响较大。2012-2016 年, 受经济下滑等因素的影响, 我国工程机械行业连年持续下滑,年均复合下降 28%,市场容量萎缩到不足高点的 1/312。2016 年,中国经济运行缓中趋稳,稳中向好,国内生产总值同比增长 6.7%,政府综合运用多种货币政策工具,支持实体经济发展。基础设施投资支撑能力持续提升,固定资产投资同比增长 17.4%。涉及铁路、公路交通运输行业投资保持高位运行且增速放缓,水利建设投资略有下降,城市轨道交通、地下综合管廊、机场、市政道路与桥梁等城市基础设施项目借助 PPP 模式快速增长,加速推进新型城镇化建设,给工程机械提供了较多市场机会,为 2016 年工程机械市场回暖奠定了基础。未来几年,受益于固定资产投资增长和使用寿命已到期设备的淘汰更新,预计中国工程机械市场将实现稳定增长,特别是挖掘机预计增幅较大。国际市场预计会实现小幅增长,增长的区域主要会在美国、印度、产油地区、产矿地区、东盟、“一带一路”项目实质开工的地区。工程机械市场的稳定增长,将带动齿轮传动行业市场需求持续增长。

相关报告:智研咨询发布的《2018-2024年中国齿轮传动行业市场专项调研及投资前景分析报告》

公众号

公众号

小程序

小程序

微信咨询

微信咨询

![2026年中国智能检测装备行业政策、产业链、市场规模、重点企业及趋势研判:智能制造深入推进,带动智能检测装备规模增至3114.5亿元[图]](http://img.chyxx.com/images/2022/0330/ce25a2275c336b52d58303ed80fb7924b3fd1022.png?x-oss-process=style/w320)

![2026年中国离子源行业技术原理、产业链全景、行业现状及相关企业分析:国产替代加速突破,离子源市场规模稳步攀升[图]](http://img.chyxx.com/images/2022/0330/99d4e8a78387e45474dcca8da0b56041c69dec09.png?x-oss-process=style/w320)

![2026年中国电动无人机行业产业链、市场规模、应用及产品结构、竞争格局及发展趋势:需求主要集中在民用消费级领域,电动多旋翼无人机为市场主流[图]](http://img.chyxx.com/images/2022/0330/dd2a6e2dd1963d26c8672c625ba6166e69bd4120.png?x-oss-process=style/w320)

![研判2026!中国辣椒酱行业市场政策、产业链、供需现状、市场规模、竞争格局及发展趋势分析:家庭消费占比超60%[图]](http://img.chyxx.com/images/2022/0330/4279f04d08c7260a105d321a303d34a91af3a3d5.png?x-oss-process=style/w320)

![研判2026!中国风电运维行业发展环境、产业链、市场规模、竞争格局及未来前景:海上风电运维占比提升,有望成为风电运维重要增长极[图]](http://img.chyxx.com/images/2022/0330/83e55e0fd01cd7eb3b56b758f35281ec8d2514ab.png?x-oss-process=style/w320)

![研判2026!中国气体传感器行业政策、历程、产业链、发展规模、市场结构、竞争格局及发展趋势分析:应用场景将进一步拓展,市场增长空间广阔[图]](http://img.chyxx.com/images/2022/0408/54b870b64f647f1fc10474b02796382c9242dcfa.png?x-oss-process=style/w320)