一、2017年电影行业发展分析

(一)、2017年中国电影行业市场票房、观影人次及增速

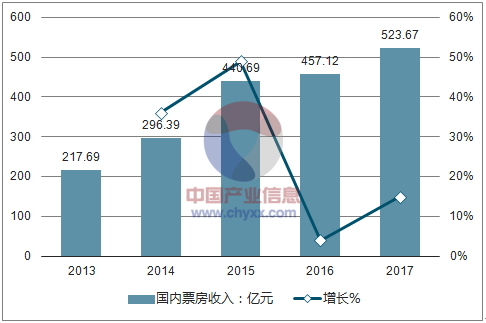

1、自2016 年上半年《叶问3》被爆票房造假后,以此为拐点,国内电影产业进入了严监管的整顿周期,票补量大幅下降,热钱退出。体现到票房和观影人次数据上,2016 年全年国内票房增速大幅下滑,从2015 年的48.69%落到3.73%,观影人次增速也从2015 年的51.85%迅速下降至8.89%。

1、从行业正常发展的角度来看,当一个持续多年的稳态增长突然被打破时,就证明其内在的一些发展规律被破坏了,应该引起足够的重视,增长态势打破的主要原因是来自于两方面:1)政策监管的加强导致的不规范、泡沫的票房被挤出;2)前期热钱涌入后劣质内容的大量上映。

2006-2017 年国内电影市场票房及增速

资料来源:公开资料整理

相关报告:智研咨询网发布的《2018-2024年中国网络大电影市场深度评估及未来发展趋势报告》

2006-2017 年国内电影市场观影人次及增速

资料来源:公开资料整理

(二)、2017 下半年内容质量回升,逐步回归正轨

1、2016H2-2017H1 国产优质内容缺乏,口碑与票房关联性较差

根据第二点原因,优质内容的缺乏,:统计了监管趋紧后2016 年下半年上映的票房超5 亿的电影,并对于电影的平均票价、场均人次、豆瓣分、猫眼分进行了分类统计,得出结论:国产优质内容缺乏,评分(口碑)与票房关联性较差:

2016 年下半年票房排名第一的为《湄公河行动》,是唯一一部豆瓣分超过7 分的国产电影,票房分列2-5 位的均为国产影片,单豆瓣平均分仅为5.2 分,高票房影片对应低口碑。

这一趋势在2017 上半年得到延续,国产片票房前5 影片,豆瓣平均分仅为5.46 分,且前10 影片中仅有3 部国产电影,未有一部国产片豆瓣分达到7 分以上,这也是看到2017 年上半年国产片在票房中的占比大幅下滑的主要原因,电影行业仍在消化政策监管加强和资本热钱涌入导致内容品质下降带来的不利影响。2017 年3 月推出的《电影产业促进法》对于电影行业来说也是一次刮骨疗毒,只有肃清乱象,才能有更加稳定的发展基础。

2、2017H2 国产优质内容回暖,票房与口碑开始出现吻合态势

2017 年下半年,在数据上可以看到国产片逐步回暖,《战狼2》、《羞羞的铁拳》、《芳华》进入了票房前三,且豆瓣评分均超过7 分,《战狼2》还创造了中国电影票房新纪录,票房与口碑开始出现吻合态势。看来,文艺片《芳华》打败一众好莱坞动作片进入票房前三,是国内电影内容提升和大众观影水平提升的重要标志。

2018 年上半年(截至3 月3 日),国产片继续延续2017 年下半年崛起态势,占据了票房前5 的位置,豆瓣分大幅提升,票房前5 国产片的平均豆瓣分为6.86,大幅高于2016 年上半年的5.46 分。统计的票房过5 亿的片子一共8 部,其中6 部电影满足定义的豆瓣分过7 或猫眼分过9 的优质内容标准。

从2016H1 到2018 年截至3 月3 日,可以明显看到国内电影市场在经历了一年半调整以后,迸发出来的增长潜力。平均单影片票房2016H1-2018 分别为7.8 亿、10.09 亿、11.92亿、15.56 亿。

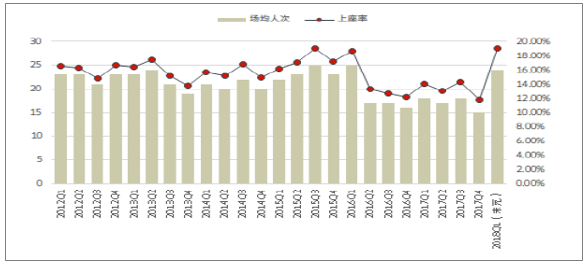

但从另一个角度:从场均观影人次和平均票价来看,除了2018 年截至3月3 日受春节档影响增长幅度较大,2016H1 至2017H2 平均票价基本在32-35 之间波动,未有增长甚至略有下滑,场均人次也基本维持在21-24 人,小幅下滑,对于这一现象会在后面的章节中予以解释。

二、2018 年电影行业发展趋势分析

(一)、2018 年1-2 月场均观影人次及上座率明显提升

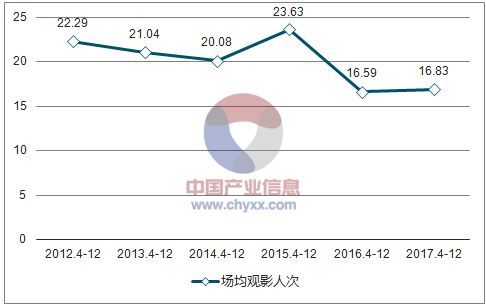

随着大众观影水平的提升,优质内容对于票房和观影人次拉动的效果将会越来越明显。统计了2012 年至2018 年1-2 月的场均观影人次情况,发现从2012 年开始一直到2015 年,场均观影人次一直处于平稳下滑的态势,但2016 年受到票补、资本裹挟等行业乱象的影响,这一数据大幅提升,同比增长18%。而后随着内容品质下降、监管力度加大等因素2017 年大幅下滑24.3%,与此数据搭配对比的是2016 年4-12 月的观影人次同比大幅下滑30%。但2017 年4-12 月此数据有企稳回升态势。

进入2018 年,可以发现1-2 月的场均观影人次同比有明显的反弹,场均观影人次提升的主要原因之一是来自于内容品质的提升,且内容品质对于票房的拉动会越来越有效,这主要是源于大众的观影水平提升,这是良性的正向反馈,优质内容对应高票房,反过来会促使内容制作方提供更加优质内容。

2012-2018 年1-2 月场均观影人次统计

资料来源:公开资料整理

2012-2018 年4-12 月场均观影人次统计

资料来源:公开资料整理

2012Q1-2018Q1(截至3 月3 日)场均观影人次和上座率情况

资料来源:公开资料整理

(二)、档期概念愈发重要,优质内容呈扎堆趋势

1、春节档、暑期档、国庆档、贺岁档成为拉动票房的主力档期

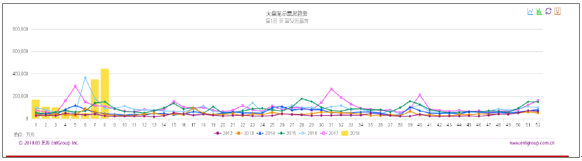

从周票房的波动情况来看,可以明显看出几个较为明显的波峰,以2017年为例,波峰分别出现在4-6 周(春节档)、30-33 周(暑期档)、40 周(国庆档)、52 周(贺岁档),且波峰峰值有提升迹象。

这一数据也基本吻合当前国内电影市场几个重要的票房档期,春节档、暑期档、国庆档和贺岁档,优质影片扎堆黄金档期的趋势逐步显现。2017年来看,扣除波峰的8 周,其余43 周周平均的票房为9 亿左右,波峰8周的票房平均为21.2 亿。2012 年以来档期周票房增长明显高于平均票房增长,拉动总体票房效应越来越明显。

2012-2018 年周票房波动情况统计

资料来源:公开资料整理

(三)、2018 春节档集中度未见明显提升,行业竞争依旧激烈

1、TOP10 院线集中度并未有明显变化,维持在66.5%-70%之间

根据对于全国48 条院线数据的统计,发现虽然2018 年春节档票房大幅提升,但是TOP10 院线的集中度并未有明显变化,与前三年基本持平,始终维持在66.5%-70%之间。TOP3 院线集中度略有提升,万达院线、大地院线始终保持在票房占比前二的位置,中影数字院线近几年增长明显,2018 年春节档已经进入前三。

这一点可以解释第一章节末提出的疑问,票价并未有增长的原因还是在于行业的集中度不高,排名第一的万达院线的票房占比也仅仅只有13.08%,行业竞争依旧十分激烈。

(四)、银幕新增维持高速,影院数超过9400 家

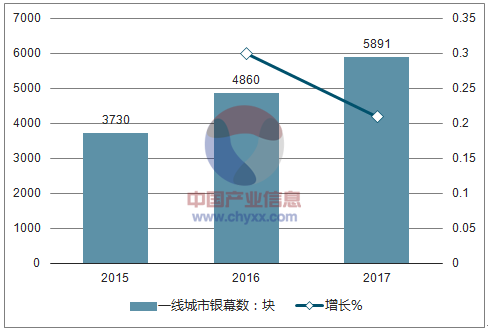

1-5 线城市2017 年银幕数均保持同比20%左右的增长

银幕数增长并未有放缓,1-5 线城市均保持同比20%左右的增长速度。与简单理解的渠道下沉的意义不同,2017 年国内银幕增速1 线城市是大于4、5 线城市的,2016 年1 线城市甚至银幕数同比增长最为快速,这表明了国内银幕建设不仅仅是一个简单的渠道下沉的过程,而是1-5线城市共同增长的过程。

北美电影市场在观影人次增长进入相对稳定状态后银幕数在2000 年才达到峰值37000 块,对应单块银幕年观影人次为3.8 万人左右。国内目前银幕数仍处于快速扩张阶段,因当前接近53000 块的银幕远还未达到建设的峰值,根据统计当前在建中的商业地产仍有1300多处,如果按照一块地产一家影院的标准,起码1-2 年预期可见的影院数增加超过1000 家,银幕数超过10000 块。

这可以解释第一章节中末尾的第二个疑问,为什么场均观影人次变化不大甚至有所下滑,主要还是由于银幕大量建设,增速大于观影人次增速导致的。

2015-2017 年一线城市银幕数增长情况

资料来源:公开资料整理

2015-2017 年二 线城市银幕数增长情况

资料来源:公开资料整理

2015-2017 年三线城市银幕数增长情况

资料来源:公开资料整理

2015-2017 年四 线城市银幕数增长情况

资料来源:公开资料整理

2015-2017 年五线城市银幕数增长情况

资料来源:公开资料整理

2013-2018 年全国电影院数量统计

资料来源:公开资料整理

(五)、新增影院第二年票房会迎来大幅增长

国内影院建成时间分为2013 年以前、2013 年、2014 年、2015 年、2016 年、2017 年六项,分别统计自2013 年起到2017 年的各自时间建成影院的数量和单影院年票房表现:

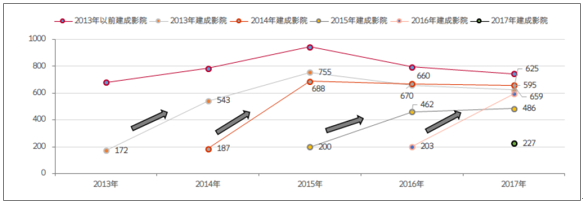

从建成影院数量来看,目前国内总计有超过9400 家影院,从最新的2018年数据来看,发现2015 年开业的现存1625 家影院,而后2016 年由于受到行业票房迅速下滑影响,现存开业影院数量为1474 家,而这一数据在2017 年回暖,现存2017 年建成开业影院为1638 家。

从单影院票房表现来看,基本第一年建成的影院年票房维持在200 万左右,第二年会有一个明显的提升,这几年来看提升幅度不尽相同。其中提升幅度最大的为2014 年开业的影院第二年票房同比增长268.62%,幅度最小的为2015 年开业的影院第二年票房增长为131.3%,这也基本符合2016 年国内票房增速大幅放缓的情况。再看2016 年建成的影院,第二年同比增长较2015 年开业影院明显回暖,达到193.33%,随着电影行业逐步肃清乱象、调整到位,2015-2017 年新建成的影院票房有望迎来单影院年产出增速的反弹。

各年份建成影院在2013-2017 年平均单影院票房表现(单位:万)

资料来源:公开资料整理

2013-2017 年间各年份建成影院数量(单位:家)

资料来源:公开资料整理

(六)、行业改善明显,布局价值逐步显现

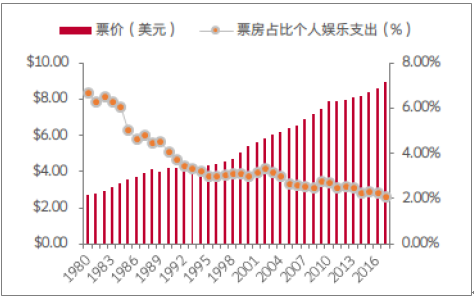

根据对于美国1980 年-2017 年的观影人次、票价和票房占比娱乐支出的情况来看,美国统计1980 年开始观影人次增长缓慢,高峰期达到15 亿人次而后拐头向下,2017 年观影人次为12.3 亿左右,基本回到了1990 年的水平。票价方面,始终维持稳定增长,复合增长3.4%,与GDP 增速相对吻合,目前美国电影市场增长主要来自于票价的提升。从票房占比个人娱乐支出来看也在逐年走低。

美国1980-2017 年观影人次情况

资料来源:公开资料整理

美国1980-2017 年票价及票房占比娱乐开支情况

资料来源:公开资料整理

反观国内电影市场,从观影人次来看,第一章节已经列示了相关图表,显示人次向上增速较为明显,同时经过1 年半的调整,通过内容质量提升和渠道铺设观影人次增速有望明显回升。从票价来看,由于国内院线市场竞争仍较为激烈,不像美国进入稳态(前三大院线占据大部分市场份额),因此国内院线仍不具有定价权,票价甚至还逐年有所下滑,相对于美国8 美元的票价,国内票价仍有提升空间。从票房占比娱乐支出来看,国内是在逐年提升的,排除统计口径差异,仅从趋势上来看,仍处

中国2006-2017 年观影人次情况

资料来源:公开资料整理

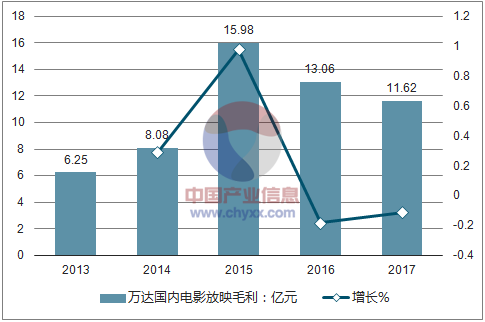

基于以上的对比,国内目前电影市场仍处于成长期,各项指标均有较大提升空间。短期由于受到银幕大规模建设带来的成本、费用压力,热钱涌入造成的行业乱象带来的调整压力,行业竞争激烈带来的运营压力等,身处其中的公司业绩增速有所放缓,以龙头万达院线为例,放映毛利增速在2016-2017 年大幅低于票房平均增速。

但拉长时间来看,行业仍有较大增长空间,且内容的提升是一个逐步向上的过程,目前已经进入良性循环,2018 年优质内容预计将释放更大票房潜能,同时非票收入提升(餐饮、广告等),行业上中下游均获益,投资价值逐步显现。

万达院线票房毛利及增速

资料来源:公开资料整理

国内票房收入及增速

资料来源:公开资料整理

智研咨询 - 精品报告

智研咨询 - 精品报告

2024-2030年中国电影行业发展模式分析及未来前景规划报告

《2024-2030年中国电影行业发展模式分析及未来前景规划报告》共十二章,包含中国电影行业重点企业分析,2024-2030年中国电影行业投资分析,中国电影行业的前景分析预测等内容。

文章转载、引用说明:

智研咨询推崇信息资源共享,欢迎各大媒体和行研机构转载引用。但请遵守如下规则:

1.可全文转载,但不得恶意镜像。转载需注明来源(智研咨询)。

2.转载文章内容时不得进行删减或修改。图表和数据可以引用,但不能去除水印和数据来源。

如有违反以上规则,我们将保留追究法律责任的权力。

版权提示:

智研咨询倡导尊重与保护知识产权,对有明确来源的内容注明出处。如发现本站文章存在版权、稿酬或其它问题,烦请联系我们,我们将及时与您沟通处理。联系方式:gaojian@chyxx.com、010-60343812。