数据显示2017年全球TV出货量220M台,同比增长-3.3%。从2014年开始,全球TV出货量基本保持稳定,市场已经趋于饱和。

2012~2017年全球TV出货量及增长率

数据来源:公开资料管理

相关报告:智研咨询发布的《2018-2024年中国LED电视行业市场深度分析及投资前景预测报告》

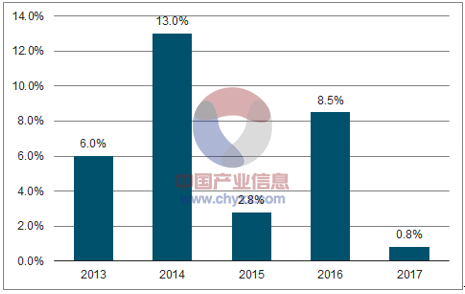

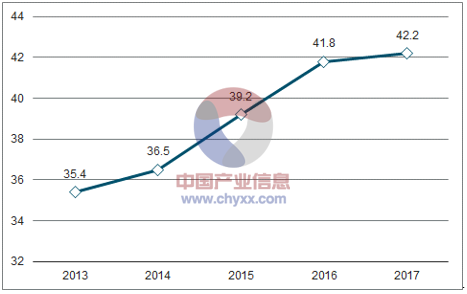

2017年全球TV出货面积同比仅增长0.8%。2017年全球TV出货平均尺寸42.2寸,同比仅增长0.4寸,与2016年相比增长缓慢。原因主要来自两个方面,一是中大尺寸面板价格高企导致终端需求疲软,另一方面拉美、中东非等新兴国家和地区小尺寸电视出货持续走强。

预计2018年电视行业的竞争会更加激烈,电视产品的利润分布也在发生变化,面板供过于求的现象会依然持续。在全球经济向好、世界杯等利好因素作用下,预计 2018年全球电视出货223M台,同比增长1.4%。

2014~2017年全球TV出货面积增长率

数据来源:公开资料管理

2013~2017年全球TV出货面积增长率和平均出货面积增长率和平均尺寸

数据来源:公开资料管理

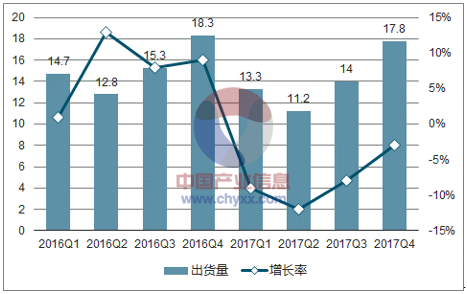

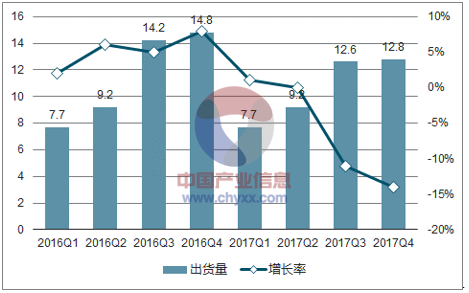

2017年在电视市场成熟的地区,如:中国、北美,衰退速度比预期还要快一些。中国市场出货量 56.3M 台,同比增长-7.7%。经过 2016 年低价引发的市场过热后,2017年是整个电视行业的寒冬,每个季度出货量同比均有所下滑。

2017年中国 TV 市场前三季度销售量大幅下降,品牌厂商堆积大量库存。进入四季度状况逐渐改善,2017年年底品牌库存和渠道库存转为健康,终端需求和出货开始改善,这将带动面板采购需求的恢复。群智咨询预计 2017Q4采购量同比增长6%,2018Q1将继续增长 10%左右。

2016~2017年中国地区TV品牌各季度出货量及增长率

数据来源:公开资料管理

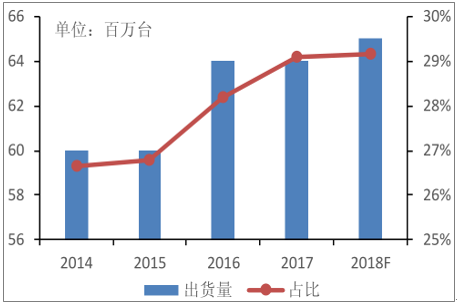

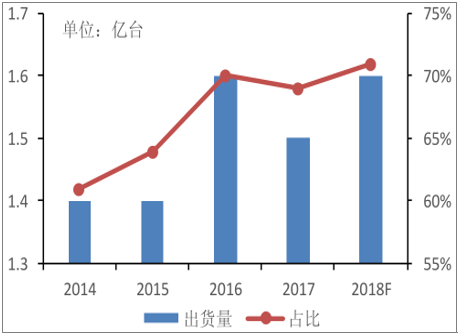

随着中国企业制造水平不断成熟,加上上游面板资源的协同,中国大陆已是全球TV制造中心。预计2018年中国大陆制造的电视占全球的比例有望突破 70%,大陆TV品牌占全球比例有望达到30%。

2014~2018年中国大陆TV品牌出货量及占比

数据来源:公开资料管理

2014~2018 年中国大陆制造TV数量及占全球数量及占全球比例

数据来源:公开资料管理

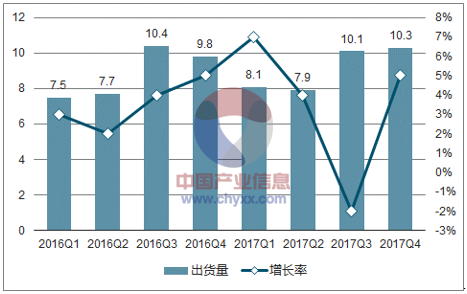

2017年北美市场出货量42.3M台,同比增长-7.6%。北美市场与中国类似,2016年电视出货量快速增长,2017年面板价格高涨,电视售价同样提升,零售市场表现低迷。三星、VIZIO 的份额有所下降,TCL在北美表现相对良好。

2017年在其他新兴国家和地区,如:亚太(不含日本)、拉美、中东非,出货量小幅增长。GDP 稳定增长、CRT 更新换代、数模信号转换为这些区域的出货量增长提供了有力支撑。虽然现阶段出货平均尺寸相对较小,但是对整个市场的增长起到了重要的带动作用。电视制造商在当地设立工厂将有效的降低成本并拉动新兴国家和区域电视市场的发展。

2016~2017年北美地区TV品牌出货量及增长率

数据来源:公开资料管理

2016~2017年亚太地区(不含日本)TV品牌出货量及增长率

数据来源:公开资料管理

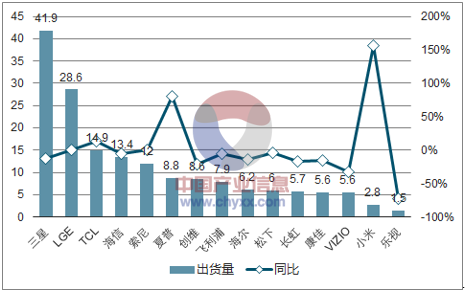

2017年全球TV品牌出货量及增长率

数据来源:公开资料管理

公众号

公众号

小程序

小程序

微信咨询

微信咨询

![2026年中国汽车玻璃行业发展历程、产业链、发展规模、竞争格局及发展趋势研判:市场集中度较高,头部企业占据重要地位[图]](http://img.chyxx.com/images/2022/0330/ff5315f651f3e124d0f5a156ac51655e46e5433f.png?x-oss-process=style/w320)

![研判2026!中国光刻胶行业概述、产业链、市场规模及相关企业分析:技术壁垒筑高峰,市场扩容再提速[图]](http://img.chyxx.com/images/2022/0330/99d4e8a78387e45474dcca8da0b56041c69dec09.png?x-oss-process=style/w320)

![研判2026!中国泛半导体IMSS行业进入壁垒、产业链图谱、市场规模、竞争格局及未来发展趋势分析:CR5市场占有率高达62%[图]](http://img.chyxx.com/images/2022/0330/ce25a2275c336b52d58303ed80fb7924b3fd1022.png?x-oss-process=style/w320)

![2026年全球及中国生物质能发电行业政策汇总、装机容量、发电量、重点企业及趋势研判:中国生物质能发电累计装机4743万千瓦,发电量达2247亿千瓦时[图]](http://img.chyxx.com/images/2022/0408/54b870b64f647f1fc10474b02796382c9242dcfa.png?x-oss-process=style/w320)

![研判2026!中国焊锡膏行业产业链、市场规模、产量、需求量、竞争格局和发展趋势:市场规模持续增长,产品向高端化转型[图]](http://img.chyxx.com/images/2022/0330/d1363a7ee3953fc25ed09e0b79158acce9dc7c22.png?x-oss-process=style/w320)

![2026年中国茶叶行业发展现状、政策环境、竞争格局与未来趋势分析:产业边界不断拓展,行业发展正迈向高质量[图]](http://img.chyxx.com/images/2022/0330/b388a599ab8b82a70e79838a8b0d600efa11727f.png?x-oss-process=style/w320)