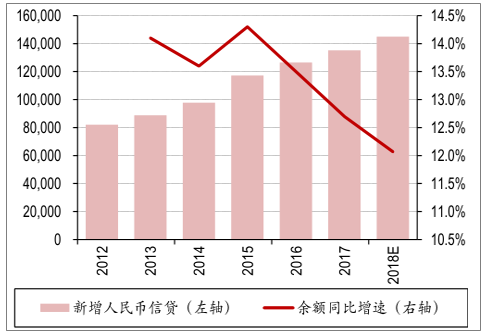

预计2018年新增一般性贷款的规模在14-14.5万亿,高于17年13.8 万亿(加回非银贷款)的水平。需要注意的是,认为虽然新增信贷绝对量大概率高于17年, 但今年银行信贷资源并不宽裕。主要原因在于1)经济企稳背景下企业融资需求保持旺盛,且监管对表外融资的收紧将引导部分资金需求回流表内。2)17 年银行通过表内票据和地方债臵换填补了部分信贷 增长缺口,但在18 年上述两类渠道可操作空间下降。从信贷结构来看,认为今年对公贷款增长会保持强劲,而零售贷款受居民去杠杆政策趋严的影响,预计增量会有所下降。

1、预计18年新增信贷高于17年,但对信贷资源的争夺将更为激烈

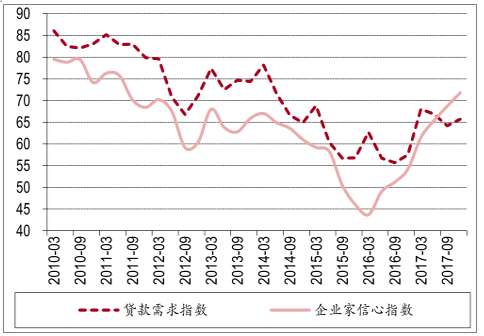

从对企业家与银行的调查来看,信心修复明显,融资需求持续回暖。在融资需求表现向好背景下,预计2018年新增人民币信贷规模较2017年增加,约为 14万亿元-14.5万亿元,人民币贷款余额同比增速约为 12%。从贷款投放节奏来看,信贷投放节奏整体与 2017年相近,或将更加考虑季节之间的均衡性。

企业家信心持续修复,融资需求改善

数据来源:公开资料管理

相关报告:智研咨询发布的《2018-2024年中国消费信贷行业深度调研及市场前景预测报告》

新增人民币信贷预计14-14.5万亿

数据来源:公开资料管理

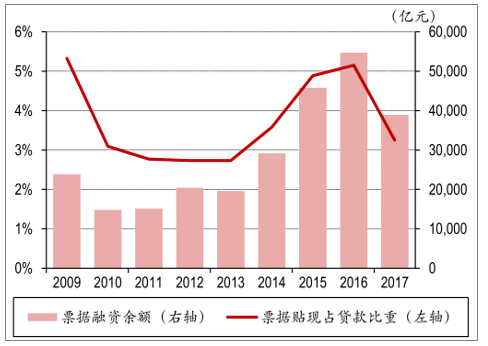

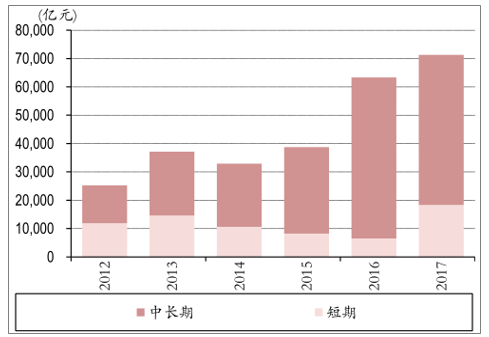

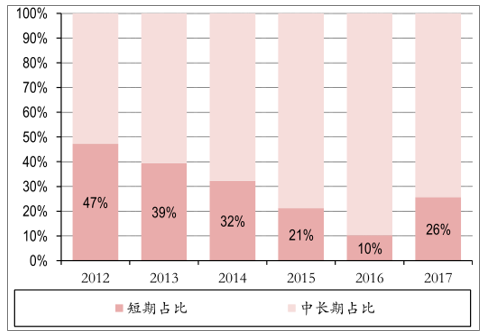

但需要注意的是,17年银行通过压降表内票据和地方债臵换额外调剂出了部分信贷额度,但18年上述两类渠道可操作空间下降,可能会影响实际的信贷投放量。2017 年经济企稳向好背景下,商业银行压缩票据规模,全年票据规模负增 1.58万亿元。截至 17年末,表内票据占全部人民币信贷投放的比重回落至 3.2%,已接近近年来的底部水平,18年进一步压降空间有限。此外,2017年地方债臵换规模为2.8万亿元,2018年待臵换债务规模为1.7万亿元,预计 2018年地方债臵换规模下降。因此,考虑票据压降规模有限以及地方债臵换规模下降两方面因素,银行体系18年实际可用于信贷投放的资金量或将少于 17年。

2017年票据规模负增

数据来源:公开资料管理

2017年末票据总额余额为3.9万亿元

数据来源:公开资料管理

另外,经济企稳带来的实体融资需求持续回暖,在2018 年金融强监管背景下,其他融资渠道挤出的需求向银行信贷转移的趋势将会延续,加剧对信贷资金的争夺。

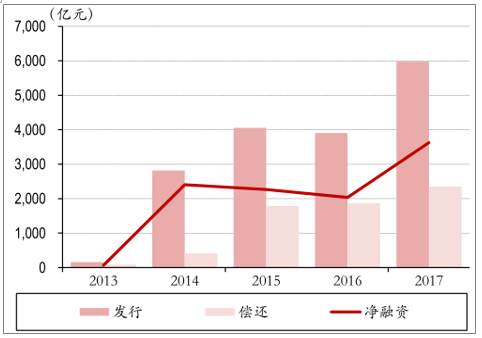

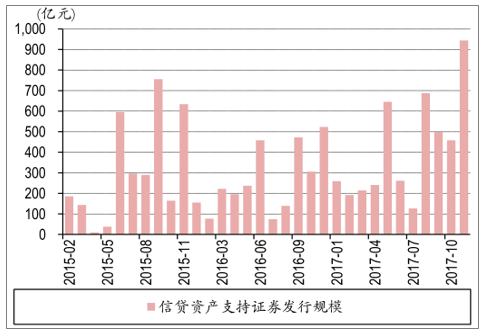

在此背景下,认为18年资产证券化产品发行规模将进一步扩大。过去资产荒情况下银行发行ABS动力不足,但2017年ABS发行规模有明显提升,尤其是信贷ABS,下半年以来发行规模明显提升。2017年前11个月信贷资产证券化发行规模达到4528亿元,同比增长58%,预计ABS发行规模在18年将进一步放大。

2017年银监会主管ABS发行规模增长

数据来源:公开资料管理

信贷ABS发行规模下半年以来快速增长

数据来源:公开资料管理

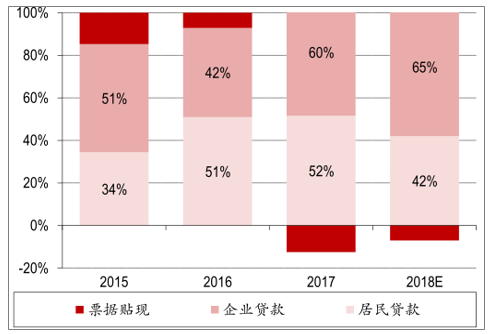

2、信贷结构:对公贷款强劲,居民贷款受去杠杆影响增量下降

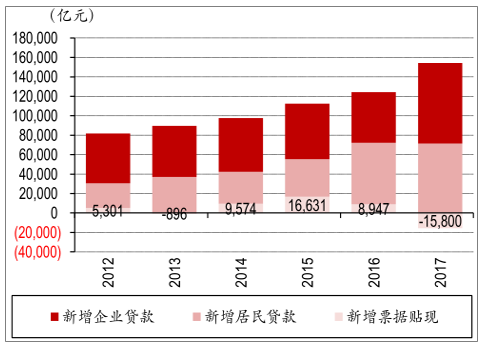

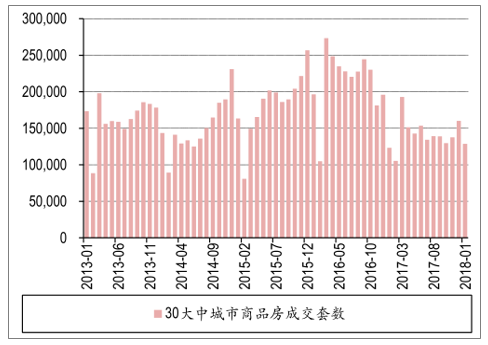

18年企业融资需求回暖背景下,对公贷款需求将延续17年向好趋势。预计18年企业贷款增量预计较2017年上行1万亿,占贷款增量 65%左右。居民端来看,认为18年居民去杠杆将成为重要任务,预计18年新增居民贷款量较17年下降1万亿元至6.1万亿元。从短期居民贷款来看,2017年短期居民贷款明显放量,主要的原因在于银行积极拓展消费贷业务。银监会工作会议表示2018年将抑制居民杠杆率,继续打击挪用消费贷款、违规透支信用卡等行为,严控个人贷款违规流入股市和房市。居民中长期贷款来看,认为 2018年房地产调控将持续,并且从30大中城市商品房成交数据来看,整体成交量呈平稳趋势,预计2018年居民中长期贷款增量较2017年下降。整体来看,居民2018年新增贷款规模较2017年降低。

认为2018年新增信贷结构中,新增对公贷款占比较2017年的60%提升至65%;新增居民贷款占比从52%降低到42%。

2017 年新增居民贷款增量提升

数据来源:公开资料管理

新增居民贷款短期贷款占比提升

数据来源:公开资料管理

大中城市商品房月成交量平稳

数据来源:公开资料管理

预计18年新增对公信贷占比约为65%

数据来源:公开资料管理

公众号

公众号

小程序

小程序

微信咨询

微信咨询

![研判2025!中国疗愈酒店产业链、发展背景、发展现状、竞争格局及发展趋势分析:庞大的“精神亚健康”人群驱动行业快速发展[图]](http://img.chyxx.com/images/2022/0330/d1363a7ee3953fc25ed09e0b79158acce9dc7c22.png?x-oss-process=style/w320)

![2025年中国菊花茶饮料行业相关政策、产业链图谱、市场规模、竞争格局及发展趋势研判:市场集中度较高[图]](http://img.chyxx.com/images/2022/0408/54b870b64f647f1fc10474b02796382c9242dcfa.png?x-oss-process=style/w320)

![趋势研判!2025年中国银基合金靶材行业产业链、生产工艺流程、竞争格局及行业发展趋势分析:需求量将持续增加,长期依赖进口的局面必然被打破[图]](http://img.chyxx.com/images/2022/0408/55d853aceb464ffcf6fad7c27bbd7795797b1b5a.png?x-oss-process=style/w320)

![趋势研判!2025年中国材料检测行业全景分析:市场呈现“金字塔”格局,国际巨头+国有龙头位居塔尖,国产替代正加速推进[图]](http://img.chyxx.com/images/2022/0408/1ba88a0bac4b4a65439b806124f6fc0f4ab03cad.png?x-oss-process=style/w320)

![研判2025!中国汽车防冻剂行业产业链、市场规模及重点企业分析:中国汽车防冻剂行业稳步增长,新能源汽车需求推动市场扩容[图]](http://img.chyxx.com/images/2022/0330/99d4e8a78387e45474dcca8da0b56041c69dec09.png?x-oss-process=style/w320)