(一) 新能源汽车风起, 动力锂电池起量

根据应用场景的不同,锂电池主要分为动力、消费、储能三类。 传统的消费类电池主要用于手机、电脑等电子产品,目前该类产品市场已趋于饱和。而随着新能源车市场的逐渐崛起,动力锂电池成为了电池行业内的强劲增长点,产品需求放量趋势已成。 在我国,动力电池市场从 2015年起已超越消费类电池市场,成为锂电池需求的主力。

我国锂电市场格局及预测(GWh)

数据来源:公开资料整理

相关报告:智研咨询发布的《2018-2024年中国锂电设备行业市场分析及发展趋势研究报告》

就动力电池的需求端, 在补贴、积分、牌照等政策的驱动下,新能源汽车产销量自 2012 年起基本维持 40%以上的年增长率,其中 2014、 2015 年产销量增长率超过 300%。2017 年我国新能源汽车产、 销量分别达到 79.4、 77.7 万辆,同比增长 53.6%、 53.3%, 远超市场在 2017 年初预期的产销 70 万辆。

2014-2020 年新能源汽车产销量及销量预测(万辆)

数据来源:公开资料整理

放眼新能源汽车市场的未来,国内新能源汽车补贴金额退坡、补贴门槛不断抬高已成为行业常态,并以此推动产业结构不断优化升级。从补贴政策调整方向来看,渗透率已接近饱和的客车补贴退坡幅度较大, 2017 年纯电动客车退坡幅度超过 40%;而消费属性好、市场空间更大的乘用车补贴退坡幅度相对较低, 2017 年纯电动乘用车退坡幅度约为 20%。 就最新发布的 2018 年补贴政策来看, 补贴幅度较上年又下降了 30%以上; 同时,至 2020 年补贴将取消。但补贴的下降没有影响到消费属性良好的乘用车销量, 2016、2017 年乘用车销量增幅分别达到 50%、83%,销量占比也从 2015 年的 57%提升到 2017 年的 75%。所以说补贴退坡对于乘用车销量增长的影响在下降,新能源车市正在从政策型市场向消费型市场转变。

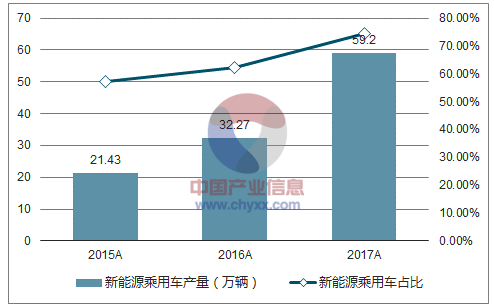

2015-2017 年新能源乘用车产量与占比(万辆; %)

数据来源:公开资料整理

同时,《乘用车企业平均燃料消耗量与新能源汽车积分并行管理办法》已于 2017 年 9 月发布,并将于 2019 年开始实施。传统车企迫于积分压力, 将大幅提高新能源乘用车的配置比例,预期将大幅拉动新能源乘用车的产量。另外,外资、合资等所有车企均被囊括在积分制考核范围之内。因此, 在外资、合资车企有大量新能源乘用车型推出计划的情况下,积分制的落地将倒逼所有企业推出具有强消费属性的乘用车型,促使新能源乘用车放量。

外资车企新能源乘用车车型推出计划

预计推出时间 | 车企 | 车型 | 预计推出时间 | 车企 | 车型 |

2018 年 6 月 | 捷豹 | i-Pace | 2019 年 8 月 | 奥迪 | eTron 电动跑车 |

2018 年 9 月 | 奥迪 | eTron | 2019 年 9 月 | 保时捷 | Mission-E |

2018 年 11 月 | 现代 | Kona | 2019 年 11 月 | 现代 | Hatchback EV |

2018 年 12 月 | 尼桑 | LEAF | 2019 年 12 月 | 路虎 | Road Rover |

2019 年 3 月 | 奔驰 | EQC | 2020 年 1 月 | 吉利和沃尔沃 | Lynk |

2019 年 5 月 | 沃尔沃 | SPA60-90 | 2020 年 2 月 | 大众 | Volkswagen ID |

2019 年 7 月 | 别克 | Crossover Bolt | 2020 年 4 月 | 福特 | 电动 SUV 汽车 |

数据来源:公开资料整理

中长期来看,结合 2016 年 12 月国务院印发的《“十三五”战略性新兴产业发展规划》 ——到2020 年,实现当年新能源汽车产销 200 万辆以上,产值规模达到 10 万亿元以上——我们预计2020 年新能源汽车产销量或达 210 万辆,其中乘用车、客车和专用车分别为 160万辆、 22 万辆和 30 万辆。 若平均电池容量分别为 50KWh、 100KWh、 55KWh,假设届时动力电池行业产能利用率为 68%,预计到 2020 年,我国动力电池产能将会达到 175GWh 左右,至 2025 年将达约 370GWh。而由于 1GWh 产能的设备投资额平均达 5 亿元,可以初步测算,至2020 年锂电设备市场空间将超过 200 亿元。

我国新能源汽车动力电池产能需求及设备市场空间测算

- | 2017A | 2018E | 2019E | 2020E | 2025E |

乘用车销量(万辆) | 58 | 75 | 105 | 160 | 410 |

乘用车单车电池量(KWh) | 30 | 40 | 45 | 50 | 60 |

商用车(大巴)销量(万辆) | 9 | 13 | 18 | 22 | 35 |

商用车(大巴)单车电池量(KWh) | 100 | 100 | 100 | 100 | 100 |

专用车销量(万辆) | 11 | 16 | 24 | 30 | 55 |

专用车单车电池量(KWh) | 40 | 50 | 55 | 55 | 60 |

新能源汽车销量(万辆) | 78 | 104 | 147 | 212 | 500 |

动力电池需求量(GWh) | 30.8 | 51 | 78.5 | 118.5 | 317.5 |

产能利用率 | 45% | 55% | 62% | 68% | 85% |

产能需求(GWh) | 68.4 | 92.7 | 126.5 | 174.3 | 373.5 |

新增产能测算(GWh) | - | 24.3 | 33.8 | 47.7 | 199.3 |

锂电设备市场空间(亿元) | 121 | 169 | 239 | 996 |

数据来源:公开资料整理

(二) 动力电池企业承压扩产、 行业集中度提高,刺激锂电设备市场扩张

在下游新能源整车快速发展带来大量需求的同时,国家对动力电池企业产能的要求不断提高。工信部于 2016 年 11 月和 2017 年 3 月分别发布《汽车动力电池行业规范条件》和《促进汽车动力电池产业发展行动方案》。前者将动力电池企业的准入门槛大幅提高,由产能“不低于 0.2GWh”提升至“不低于 8GWh”。后者提出“到 2020 年,动力电池行业总产能超过 100GWh,形成产销规模在 40GWh 以上、具有国际竞争力的龙头企业”。

2017 年与 2016 年相比, 动力电池企业产能快速扩张(GWh)

数据来源:公开资料整理

而从国内主要厂商在 2016 年末的产能来看,达到 8GWh 产能门槛要求的企业仅有比亚迪、CATL、沃特玛三家。为抢占市场、避免被行业淘汰,动力电池龙头企业纷纷加速扩产,至 2017年末,已有 10 家厂商总产能达到 8GWh“及格线”。 但是,就目前行业内公司的扩产计划来看,能达到“2020 年形成产销规模达 40GWh 的行业龙头”目标的企业仅有 CATL 一家。 因此,可以预期此轮动力电池企业扩产潮仍有持续推进的空间。根据我们整理的下列主要动力电池企业的扩产规划来看, 至 2020 年这些企业产生的产能增量在 115GWh 左右,对应的锂电设备市场空间有575 亿元。

主要动力电池企业扩产计划

车企 | 2017年末产能(GWh) | 扩产计划 |

CATL | 20 | 2020 年规划达到 50GWh |

沃特玛 | 20 | 2025 年规划达到 25GWh |

比亚迪 | 16 | 2018 年规划达到 26GWh, 2020 年规划达到 35GWh |

福斯特 | 12 | 2018 年规划达到 22GWh |

国轩高科 | 10 | 2020 年规划达到 30GWh |

天津力神 | 10 | 2020 年规划达到 20GWh |

孚能科技 | 10 | 2018 年规划达到 15GWh, 2020-2025 年逐步达到 30GWh |

深圳比克 | 8 | 2020 年规划达到 15GWh |

中航锂电 | 5 | 2020 年规划达到 14.5GWh |

数据来源:公开资料整理

由于动力锂电池属于资金、技术密集行业, 因此龙头企业将利用资金、技术、客户的全方位优势作为支撑,在此轮扩产中占得更多优势,这将必然导致行业集中度的进一步提升。2015 年,动力电池配套企业有 450 家, 2016 年下降到 240 家, 2017 年继续下降到 96 家, 2018 年预计还会下降一半,将至 50 家以下。

2017 年我国动力锂电池累计装机量 CR10

数据来源:公开资料整理

综合上文中需求端新能源汽车产销量抬升,供应端动力电池企业承压扩产的共同作用下,动力电池产量高速上升已成定势, 并将大大刺激锂电设备市场空间的抬升。

(三) 电池能量密度要求提高,带动锂电设备更新需求

在动力电池行业飞速扩容的同时,政府也着眼于电池行业产品质量, 通过政策推动电池向高能量密度发展。科技部《中国制造 2025》提出: 2020 年,电池能量密度达到 300Wh/kg; 2025年,电池能量密度达到 400Wh/kg; 2030 年,电池能量密度达到 500Wh/kg。同时, 2016 年 12 月发布的新能源车补贴政策也首次将补贴金额与电池能量密度挂钩。 政策以动力电池为补贴核心,以电池的生产成本和技术进步水平为核算依据,设定能耗水平、车辆续驶里程、电池/整车重量比重、电池性能水平等补贴准入门槛,并综合考虑电池容量大小、能量密度水平、充电倍率、节油率等因素确定车辆补贴标准。 其中,能量密度越高,补贴金额的调整系数越大,充分显示了政策对高能量密度电池推广的支持。 而将 2018 年 2 月发布的 2018 年版新能源车补贴政策与 2017 年版对比,系统能量密度的补贴最高等已由 115Wh/kg 调整到135Wh/kg,最低要求也由 85Wh/kg 上调至 115Wh/kg。 而对于纯电动乘用车,政策对动力电池系统的质量能量密度的最低要求由 90Wh/kg 上调至 105Wh/kg, 补贴的最高等级由 120Wh/kg上调至 160Wh/kg,并按 1.2 倍给予补贴;对于新能源货车和专用车,技术要求装载动力电池系统质量能量密度由不低于 90Wh/kg 提高至不低于 115Wh/kg。

新能源客车补贴标准(2018.2 发布)

车辆类型 | 中央财政补贴标准(元/kWh) | 中央财政补贴调整系数 | 技术要求 | ||

非快充类纯电动客车 | 1200 | 系统能量密度(Wh/kg) | 非快充类纯电动客车续驶里程不低于200 公里(等速法), 电池系统能量密度要高于 115Wh/kg单位载质量能量消耗量(Ekg)不高于0.21Wh/km•kg快充类纯电动客车快充倍率要高于3C,插电式混合动力(含增程式)客车节油率水平要高于 60% | ||

115-135(含) | 135 以上 | ||||

1 | 1.1 | ||||

快充类纯电动客车 | 2100 | 快充倍率 | |||

3C-5C(含) | 5C-15C(含) | 15C 以上 | |||

0.8 | 1 | 1.1 | |||

插电式混动客车(含增程式) | 1500 | 节油率水平 | |||

60%-65%(含) | 65%-70%(含) | 70%以上 | |||

0.8 | 1 | 1.1 | |||

数据来源:公开资料整理

反观目前的动力电池现状, 按照其技术路线来分主要可以分为磷酸铁锂(LFP)、镍钴锰(NCM)、镍钴铝(NCA)三类,后两者称为三元电池,具有高能量密度等良好优势。

不同技术路线的电池性能对比

项目 | 磷酸铁锂(LFP) | 镍钴锰酸锂(NCM) | 镍钴铝酸锂(NCA) |

比容量(mAh/g) | 150 | 160 | 170 |

能量密度(Wh/kg) | 130 | 160-220 | 220-250 |

循环次数 | 2000 | 1000 | 1000 |

充电效率 | 低 | 高 | 高 |

温度影响 | 耐高温 | 耐低温 | 耐低温 |

安全性 | 好 | 较好 | 差 |

成本 | 低 | 较高 | 高 |

数据来源:公开资料整理

磷酸铁锂电池系统能量密度要达到 115Wh/kg 以上,单体电芯的质量能量密度至少要达到 150Wh/kg,这对铁锂电池企业是个不小的压力。相关企业主要通过做大电池尺寸、增加电池容量、减轻电池包重量等物理方式提升电池系统能量密度,但该方式会对电池的安全性和一致性会产生直接影响,需要特别谨慎。相比于磷酸铁锂电池能量密度提升的困难,三元电池的能量密度提升方式显得更灵活,提升空间也更大。 目前约 80%的新能源乘用车配置三元电池,因此乘用车的放量会带动三元产量的上升。 同时, 随着三元电池的安全性逐步得到验证, 其于 2017 年被允许在新能源客车上使用,加之消费市场对于续航里程的需求提升,三元材料电池被业界普遍看好,吸引众多动力电池企业的积极布局。 就我国产量数据来看, 2016 年 NCM 产量落后于 LFP 产量 4.22 个百分点,而截至2017 年前三季度, NCM 产量已达到 LFP 产量的 1.37 倍。 公司相关产品的销售结构亦可佐证这一点: 2017 年公司三元设备的销量占比已达 50%, 2018 年预期将超过 70%。

2014-2017Q3 中国磷酸铁锂与镍钴锰电池产量(吨)

数据来源:公开资料整理

而三元电池的能量密度与含镍量正相关。 将三元电池按含镍量细分,我们发现企业都将高镍三元电池作为公司下一代产品的主力。就 2016 年数据来看, NCM523 在三元材料分型号产量中占比为 76%, NCM111 和 NCM622 占比分别为 13%和 10%。

同时,技术路线正在从目前主流的 NCM523 体系向 NCM622、 NCM811 和 NCA 快速推进,其中已有多家电池企业开始量产高镍 NCM622 产品,能量密度较此前大幅提升。在电池技术路线快速从磷酸铁锂发展到三元、三元电池不断向高镍化发展的过程中,锂电设备更新换代的需求也不断上升。锂电设备为非标产品,主要依据下游电池厂商的工艺需求而定制。因此,在电池能量密度的提升主要依赖企业制作工艺改进的情况下,随着工艺的改良,锂电设备也需要做出相应的调整改进。锂电设备改良的成本并不低,由 NCM523 设备升级至 NCM622 设备, 相关费用可以达到原售价的 50%。 由此可见, 在电池产品迭代周期短(一般为 2-3 年) 的背景下,锂电设备更新市场也十分广阔。由此,综合锂电池产量产能上升与技术路线升级的需求,锂电设备生产与更新的市场空间将大幅起量,为锂电设备行业的发展带来了极大的机遇与动力。

智研咨询 - 精品报告

智研咨询 - 精品报告

2024-2030年中国锂电设备行业市场行情监测及未来趋势研判报告

《2024-2030年中国锂电设备行业市场行情监测及未来趋势研判报告 》共八章,包含中国锂电设备产业链结构及全产业链布局状况研究,中国锂电设备行业重点企业布局案例研究,中国锂电设备行业市场及投资战略规划策略建议等内容。

文章转载、引用说明:

智研咨询推崇信息资源共享,欢迎各大媒体和行研机构转载引用。但请遵守如下规则:

1.可全文转载,但不得恶意镜像。转载需注明来源(智研咨询)。

2.转载文章内容时不得进行删减或修改。图表和数据可以引用,但不能去除水印和数据来源。

如有违反以上规则,我们将保留追究法律责任的权力。

版权提示:

智研咨询倡导尊重与保护知识产权,对有明确来源的内容注明出处。如发现本站文章存在版权、稿酬或其它问题,烦请联系我们,我们将及时与您沟通处理。联系方式:gaojian@chyxx.com、010-60343812。

![2023年中国锂电设备行业现状分析:锂电池产能迅速扩张,推动锂电设备需求增加[图]](http://img.chyxx.com/images/2022/0408/55d853aceb464ffcf6fad7c27bbd7795797b1b5a.png?x-oss-process=style/w320)

![2022年中国锂电设备行业重点企业对比分析:行业保持高景气度,企业营收大幅提升[图]](http://img.chyxx.com/images/2022/0330/99d4e8a78387e45474dcca8da0b56041c69dec09.png?x-oss-process=style/w320)