一、苏州新房市场总体情况

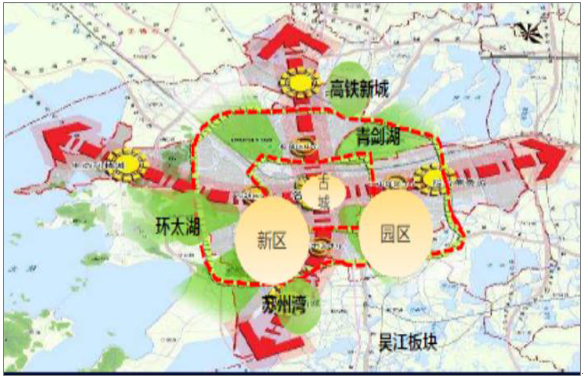

苏州新房市场总体呈现供不应求态势,年后销售情况较好;成交价格年后较为平稳,去年年底为了冲规模低价甩货的现象消失;土地市场冷热不均,姑苏区和工业园区土地稀缺。调控政策较为温和:苏州是全国第二大移民城市(仅此于深圳),2016 年苏州常驻人口1376 万,其中外来人口约700 万。GDP15475 亿元,位居全国第七位,同比增长7.5%。2016 年第三产业占比首次超过50%。1992 年苏州高新区被批准为国家高新技术产业开发区,经过24 年的发展已经成为苏州市经济发展的有力引擎,自主创新的先进典范。此外,苏州工业园区是中国发展速度最快,最具国际竞争力的开发区之一。随着将一环和二环的高速路打通,苏州的城市建设进入摊大饼阶段。除了新区和园区之外,图中绿色的板块都进入高速发展的阶段。预计至2022年,苏州将整体通车9 条地铁线路将进一步加强对人口的吸引力。

苏州城市区域图

资料来源:公开资料整理

相关报告:智研咨询网发布的《2017-2022年中国房地产行业深度调研及投资前景预测报告》

二、新房销售供不应求,成交价格16 年暴涨,17 年微涨

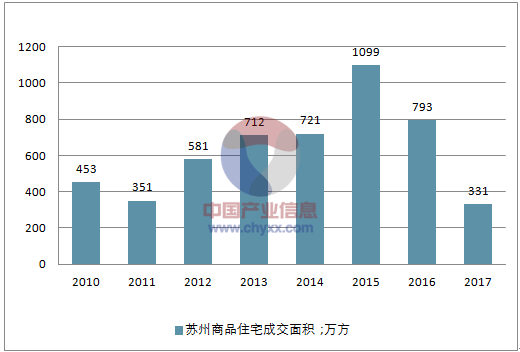

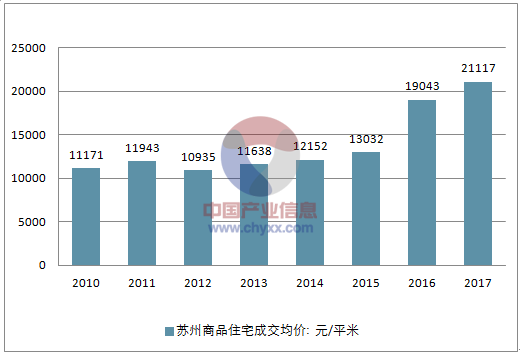

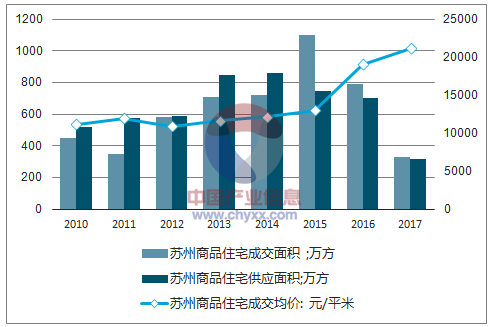

苏州15-16 年商品住宅分别成交1099 万方和793 万方,大幅超出当年新增供应面积,呈现出供不应求的局面,成交均价也从2015 年的13032 元/平米暴涨到2016 年的19043 元/平米。17 年由于政策调控,成交和供应均大幅回落,分别为331 万方和319 万方,仍呈现供不应求态势,成交均价达到21117 元/平米。

2010-2017年苏州商品住宅供应面积走势分析

资料来源:公开资料整理

2010-2017年苏州商品住宅成交面积 走势分析

资料来源:公开资料整理

苏州商品住宅历年供求价走势

资料来源:公开资料整理

2010-2017年苏州房地产总体情况

资料来源:公开资料整理

具体楼盘来看,禹洲招商拾鲤年后销售情况很好,在没有集中开盘的情况下日购量5-8 套,超出公司自己之前的预期。购房者中,结婚首次置业、改善性需求、投资性需求大概各占1/3。贷款月供12000 以下的不需要查银行流水。按揭贷款从预审到放款大概2 个月,17年也是这样,没有什么太大变化。首套房贷款利率基准上浮15%-17%。

三、土地市场冷热不均,姑苏区和工业园区土地稀缺

2017 年土地市场冷热不均,姑苏/园区土地稀缺,吴中/新区供应稳健成为主力成交,吴中/相城溢价率最高,园区整体价格实现能力高,其次为新区。住宅销售价格与土地成交价格的差值最大的区域依次为园区、新区、相城。

四、调控政策较为温和,预售证价格留出利润空间

从当前各城市的房产政策来看,热点城市调控政策逐步加深趋严,限购限贷限售政策陆续推进,苏州目前仅16 年10 月份出台限购限贷政策,但相比其他城市,苏州政策相对温和,对外地户籍仅要求1 年社保,尚未出台限售政策。

主要城市限购限贷限售政策

资料来源:公开资料整理

预售证方面,苏州这边想拿基本上还是拿得到的,价格一般是在楼板价基础上+10000,还是有足够的利润空间的。(上海预售证办理还是比较困难,即使办也会大幅压价)。苏州一二手房价格倒挂的现象也存在,比较严重的比如工业园区,新房限价3 万左右,周边二手房普遍在3.5-4 万。

苏州市的预售条件是建到主体工程的1/4。招牌挂规则是先竞价,竞价到最高限价之后,改为大家一次性集体报价,最接近中间价的开发商以中间价成交,但是必须现房销售。17 年9 月份之前土地市场较为火热,出现了很多这样的现房销售地块。这批土地有可能在18 年底入市。

总体来看,苏州的调控政策在全国来看属于较为温和,产业和交通、教育等城市配套日益完善,存销比也处于合理区间,行业集中度较高(前十名大概占30%),市场环境较好。中海、保利等龙头房企库存已在低位,未来收购兼并或者合作的情况或将频繁发生。

五、龙头房企资金面问题不大,中小房企不会降价甩货

资金面上,四大行开发贷现在基本上只给前50 房企做了。由于信托等非标融资也被监管,中小型房企融资成本大幅上升,如果走民间借贷的话成本可能要十几个点,这样就赚不到钱了。小开发商可能会寻求被并购或者同大开发商联合操盘。联合操盘一方面可以提高产品溢价,另一方面可以降低成本(建材和融资)但是中小开发商即使融不到资也不会低价甩卖楼盘的,因为与其低价甩卖,不如将资产打包整体转让。这次的形势跟11 年不一样,11 年连大开发商都没钱了,当时即使想整体转让也没有人敢接。这次龙头房企并不缺钱,16-17 年回笼了大量资金。

公众号

公众号

小程序

小程序

微信咨询

微信咨询

![2025年中国电动剃须刀行业相关政策、产业链图谱、销售规模、竞争格局及发展趋势研判:便携式电动剃须刀成为市场新宠[图]](http://img.chyxx.com/images/2022/0330/dd2a6e2dd1963d26c8672c625ba6166e69bd4120.png?x-oss-process=style/w320)

![趋势研判!2025年中国木塑板行业发展全景分析:市场需求量将日益增加,随着贴面技术的日趋完善,木塑板市场应用前景更加广阔[图]](http://img.chyxx.com/images/2022/0408/1ba88a0bac4b4a65439b806124f6fc0f4ab03cad.png?x-oss-process=style/w320)

![趋势研判!2025年中国茧丝绸行业整体运行形势分析:技术创新与产业升级带来机遇,茧丝绸业仍是一个极具潜力的产业,有着广阔发展前景[图]](http://img.chyxx.com/images/2022/0408/55d853aceb464ffcf6fad7c27bbd7795797b1b5a.png?x-oss-process=style/w320)

![研判2025!中国三氯乙烯行业产量、消费量及出口分析:制造业景气度下行叠加环保政策趋严,供给端呈现“以销定产”主动收缩特征[图]](http://img.chyxx.com/images/2022/0330/7cb5c70f3a54c426c21dce90a0a5a6386f870908.png?x-oss-process=style/w320)

![研判2025!中国液氨储罐行业分类、发展背景、市场规模、竞争格局及前景展望:下游应用领域广泛,带动液氨储罐产业蓬勃发展[图]](http://img.chyxx.com/images/2022/0330/920e1a3ff3bb6b7f469fbaa1e9ad45bc470a7578.png?x-oss-process=style/w320)

![2025年中国加固材料行业发展历程、产业链、市场规模、竞争格局及未来趋势研判:建筑加固改造的需求增加,加固材料市场规模近千亿元[图]](http://img.chyxx.com/images/2022/0330/b388a599ab8b82a70e79838a8b0d600efa11727f.png?x-oss-process=style/w320)