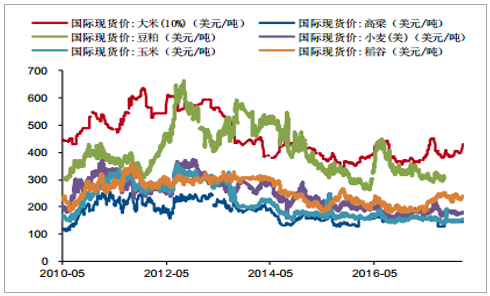

(一) 农产品价格回暖,下游需求逐渐复苏

农产品价格和农产品产量等因素影响着全球农药市场的需求,当农产品价格回升时,农民更愿意增加投入以提高产量,从而增加农药的需求量,因此农产品价格和农药需求量具有一定的相关性。根据最新的主要农产品国际现货价格和联合国粮农组织全球食品价格指数,全球主要农产品价格在 2017 年有所回升,农产品价格回升对农药需求具有一定的支撑作用。

全球主要农产品价格在 2017 年有所回升

数据来源:公开资料整理

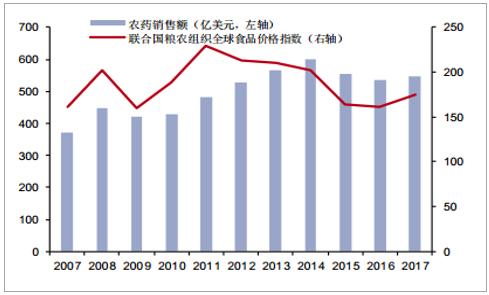

全球食品价格在 2017 年有所回升

数据来源:公开资料整理

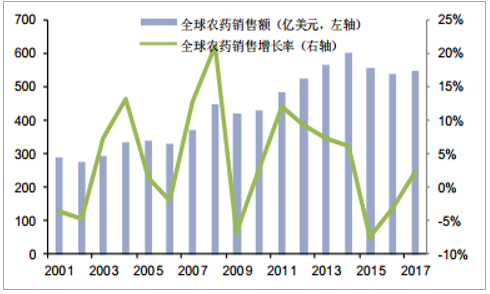

2017 年全球农药行业市场规模为 547 亿美元,同比增长 2.15%,农药市场销售额自 2014年达到历史最高的 600 亿美元后,已经连续两年调整, 2017 年实现了自 2015 年以来的首次正增长。同时,六大跨国性农药公司的存货数据自 2014 年开始下降(注:数据为六大跨国性农药企业所有产品的存货,包括企业其它非农药化学品的存货数据),目前已接近 2010 年的水平,整体库存去化程度较好。但部分地区如巴西地区农药库存依旧较高,主要原因是 2013 到 2014 年农化企业对巴西市场非常看好,导致巴西农药市场竞争加剧,又受到天气、政治、经济形势(包括面向农民与客户的信贷短缺)等因素的影响,最终农药销量下降导致库存高企,巴西市场仍处于渠道去库存的过程中。

全球农药市场销售增速底部回升

数据来源:公开资料整理

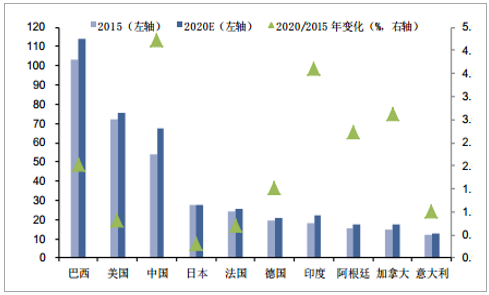

全球不同地区农药行业也呈现不同特点,近十年来拉丁美洲和远东地区需求增速最快。 虽然拉美地区受政治、 经济危机(主要是巴西)和严峻的气候环境影响, 连续两年需求大幅下降,但是随着相关地区政治稳定后,仍将保持快速增长。 预计到 2020 年,拉丁美洲市场容量预计将达到 181 亿美元,之后是亚洲市场(178 亿美元)、欧洲市场(156 亿美元)、北美自由贸易区(104 亿美元)和中东及非洲地区(仅为 26 亿美元)

(二) 重组整合,原药自给率进一步提升

虽然中国是全球农药第一大生产国、第三大出口国、拥有上千家农化企业,但是在国际上并没有具有影响力的品牌,生产的品种也多为仿制非专利农药品种,毛利率较低,远低于发达国家的盈利水平。安道麦和沙隆达合并后公司整体实力将进一步增强, 对于促进我国农药产品的结构性调整,加强农药生产,提高农药产品售后及应用指导水平都具有积极意义: 一方面沙隆达具有较为丰富的原药产能,是精胺-乙酰甲胺磷国内龙头,整合后将使得安道麦的原药自给率提升至 40%,进一步减小外采原药价格波动对公司的影响;另一方面中国作为全球农药最大的净出口国,农药原药企业不能仅限于国内的市场竞争,而出口世界各国均需通过农药登记,成本不菲。 由于中国农化企业普遍缺乏数据和资料的积累,即使资金的大量投入也无法在短期内实现国际市场开拓。在整合后, 公司将重点深耕中国市场。中国是全球第三大农化市场, 2015 年市场销售额为 54 亿美元, 2020 年预计将达到 68 亿美元,增速更是接近全球市场平均增速的 2 倍,为 4.7%。

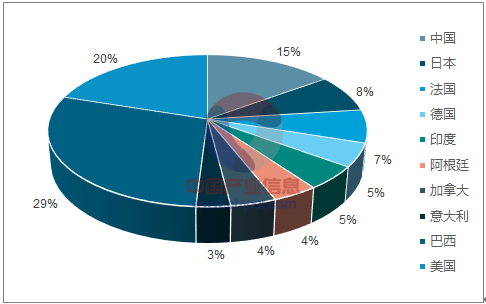

2020 年全球前十农药市场营收变化情况

数据来源:公开资料整理

中国是全球第三大农化市场

数据来源:公开资料整理

目前,中国市场碎片化非常严重,一家公司很难拥有足够丰富和广泛的产品种类, 因此前 6 大跨国公司市占率合计仅为 23%, 而德国 top6 的市占率达到 70%。

相关报告:智研咨询发布的《2018-2024年中国农药行业深度调研及投资前景预测报告》

智研咨询 - 精品报告

智研咨询 - 精品报告

2024-2030年中国氟唑菌酰羟胺行业市场供需态势及发展前景研判报告

《2024-2030年中国氟唑菌酰羟胺行业市场供需态势及发展前景研判报告》共十二章,包含氟唑菌酰羟胺投资建议,国内氟唑菌酰羟胺未来发展预测及投资前景分析,国内氟唑菌酰羟胺投资的建议及观点等内容。

文章转载、引用说明:

智研咨询推崇信息资源共享,欢迎各大媒体和行研机构转载引用。但请遵守如下规则:

1.可全文转载,但不得恶意镜像。转载需注明来源(智研咨询)。

2.转载文章内容时不得进行删减或修改。图表和数据可以引用,但不能去除水印和数据来源。

如有违反以上规则,我们将保留追究法律责任的权力。

版权提示:

智研咨询倡导尊重与保护知识产权,对有明确来源的内容注明出处。如发现本站文章存在版权、稿酬或其它问题,烦请联系我们,我们将及时与您沟通处理。联系方式:gaojian@chyxx.com、010-60343812。