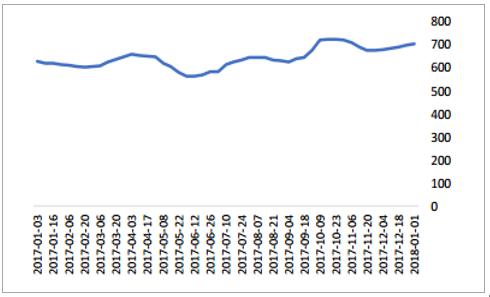

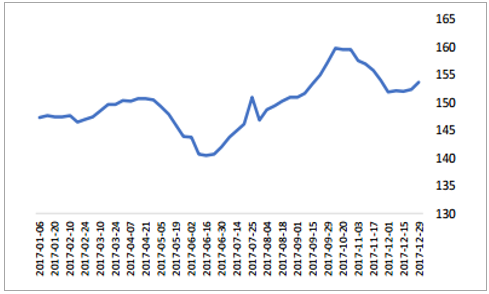

2017 年年初至今,国内动力煤市场整体呈波动中小幅上升的运行态势。截至 2017 年 12月底,秦皇岛港 5500大卡动力煤实际成交价约为 700元/吨,较年初上涨 70元/吨,涨幅 11.1%;陕西动力煤价格指数为 153.6 点, 较年初上涨 7 点, 涨幅 4.8%。 综合来讲, 2017 年国内动力煤市场主要经历了微涨-小跌-小涨-微降-微涨等五个阶段。

第一阶段: 1 月初至 3 月底, 国内动力煤市场“淡季不淡”,价格上涨。 供应方面, 3 月初全国两会召开,国家对主产地煤矿环保、安全检查力度加大,煤炭供应量受限,直接导致秦皇岛港口库存持续位于 500 万吨以下的低位水平运行,资源紧缺成为支撑煤价上涨的主要动力。需求方面,受下游用煤企业开工率逐步恢复,工业用电不断增加影响,在高日耗低库存的背景下,下游电厂补库意愿不断升温,助推煤价回升。进口煤方面,从 2 月份开始,暂停进口朝鲜煤政策及延长个别地区进口煤通关时间等举措,使得进口煤通道受到一定阻碍,下游对国内动力煤采购增加。

第二阶段: 4 月初至 5 月底,动力煤淡季效应开始显现, 供需环境逐步走向宽松, 煤价转向回落。 政策方面,主产地多数煤矿都已执行 330 个工作日生产,尤其是大矿产能释放倾向加快,原煤产量呈恢复性增长。供应方面,两会结束后主产地煤矿陆续复工复产,复产率均在 90%以上,随着煤企发运积极性有所提升,大秦线进车日均发运量最高增至 130 万吨,带动北方各个港口煤炭库存回升。需求方面,进入 4 月份用煤淡季到来, 冬季采暖结束, 火电机组陆续安排检修,加之南方地区雨水增多,水电出力增大,煤炭需求减弱,终端用户压减采购心态加重,国内煤价承压下行。

第三阶段: 6 月初至 10 月初, 煤价再次回升。 供应方面,主产地内蒙古地区受环保、安全检查的制约, 对产能的有效释放产生较大影响,煤炭供给呈现阶段性偏紧局面,价格上涨逐渐蔓延至山西、陕西以及北方港口地区。需求方面,受三峡泄洪影响,水电运行不稳,西电东送电量减少,沿海六大火电的日耗处于较高水平,下游电厂需求出现阶段性回升。进口煤方面, 由于政策制约,限制进口煤的规模及通关进度,海外补库存受限。

第四阶段: 10 月初到 11 月底, 国内动力煤市场交投冷清,煤价呈下行态势。在 19 大召开之际,北方地区推动大气污染防治和环保督查行动,部分企业限供限产, 工业用电需求不断减弱,煤炭需求进入下行通道,对煤炭价格形成下行压力。

第五阶段: 12 月份, 全国范围持续低温,中部地区出现大面积雨雪天气,加之北方地区天然气短缺,电煤需求大幅增加、耗用上升,而煤炭产量虽有所增长,但供应仍然小于耗用,电厂存煤出现较明显下降,煤炭企业、港口存煤在低位上也有小幅下降,从而使得市场出现供应偏紧预期,价格上涨。

秦皇岛港 5500 大卡动力煤(元/吨)

数据来源:公开资料整理

陕西动力煤价格指数(点)

数据来源:公开资料整理

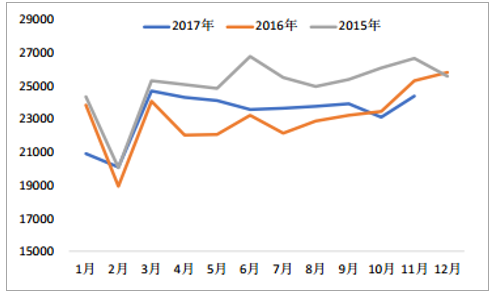

2017 年全国动力煤产量接近 20 亿吨,同比增 4.4%。受 2016 年下半年价格持续上涨影响, 2016 年 9 月份开始,国家方面陆续放开先进产能的限产政策,并且 2017 年放弃执行276 个工作日的生产制度,使得动力煤产量较去年出现明显上涨。但是,受 3 月份国内安全检查和环保压力影响,国内供应量并未出现井喷式上涨,以理性恢复为主。 国内动力煤主要产自华北、 西北等地,其中三西地区(山西、内蒙古西部、陕西) 在动力煤市场中占有举足轻重的地位, 且三西动力煤产量占比整体呈现小幅上升态势。

全国动力煤产量(万吨)

数据来源:公开资料整理

三西地区动力煤产量(万吨)

数据来源:公开资料整理

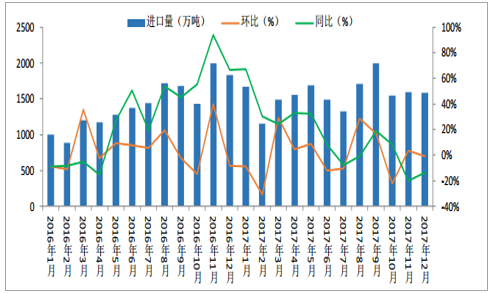

2017 年全年累计进口动力煤(主要包含褐煤、 其他烟煤、其它煤等) 10786 万吨,同比增长 10.5%。 随着国内动力煤价格持续高位运行,进口动力煤受到国内市场青睐。 2017 年 5月份开始, 国内为了达到供给侧改革成果留在国内的目的, 二类口岸开始限制进口煤。此举导致部分海关进口煤通关时间延长,大量进口煤到岸后不能及时通关,动力煤进口规模同比下降。 从 2017 年 9 月开始, 进口量环比呈现大幅度增长,主要原因在于为抑制国内市场煤价格快速上涨,缓解下游用户的补库存压力,相关部门根据实际情况缩短进口煤通关时间,除了让之前已经到港的进口煤通关之外,让更多当月到港的进口煤也得以顺利通关,最终导致 9 月煤炭进口量创 33 个月以来新高。后续 11-12 月份在上游供应陆续释放、部分地区下游钢铁、水泥等高能耗部门被迫停产以及冬季用煤旺季全面迎来、政策压力等多方面因素的综合作用下, 进口量有所下滑。

中国进口动力煤(万吨)

数据来源:公开资料整理

相关报告:智研咨询发布的《2018-2024年中国动力煤行业市场监测与投资战略评估报告》

智研咨询 - 精品报告

智研咨询 - 精品报告

2024-2030年中国动力煤行业市场全景调研及前景战略研判报告

《2024-2030年中国动力煤行业市场全景调研及前景战略研判报告 》共十一章,包含中国动力煤行业发展环境洞察及SWOT,中国动力煤行业市场前景及发展趋势分析,中国动力煤行业投资战略规划策略及建议等内容。

公众号

公众号

小程序

小程序

微信咨询

微信咨询

![2022年中国动力煤行业全景速览:“稳增长”政策下,动力煤供需将保持基本平衡态势[图]](http://img.chyxx.com/images/2022/0330/6b296592ed87ae76d174b4fbc262ff18a3c189b8.png?x-oss-process=style/w320)