一、人口小高峰叠加消费升级,驱动母婴产业需求快速增长

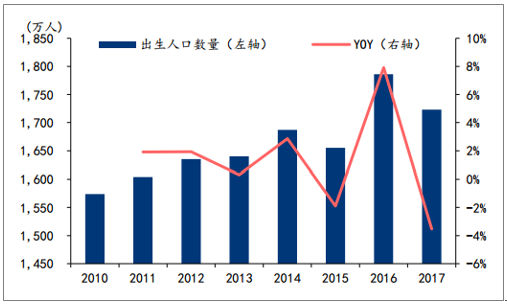

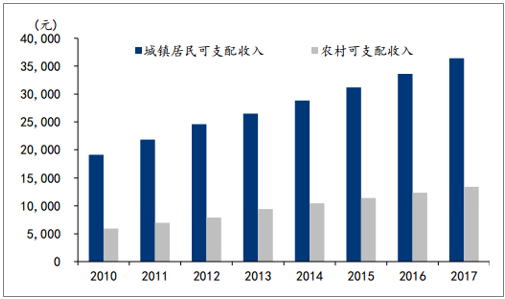

随着建国后第三次婴儿潮(1985-1997年)出生人口进入育龄,同时叠加二胎政策影响,我国正在迎来新的人口出生小高峰。国家统计局数据显示,2016年中国出生人口数量达1786万,2017年略有下降。出生人口数量回暖成为母婴消费需求提升的驱动力之一。国家统计局数据显示,2010-2017年中国城乡居民人均可支配收入持续增长。收入增长带来消费能力提升和消费观念转变,育儿模式更加精细化,同时新的母婴消费观念和消费方式正在从一线城市向二、三线城市扩展。消费升级是母婴消费需求提升的又一驱动力。

相关报告:智研咨询发布的《2018-2024年中国母婴用品行业深度调研及投资前景预测报告》

2010-2017年中国出生人口数量(万人)及增长率

数据来源:公开资料整理

2010-2017年中国城乡居民年人均可支配收入(元)

数据来源:公开资料整理

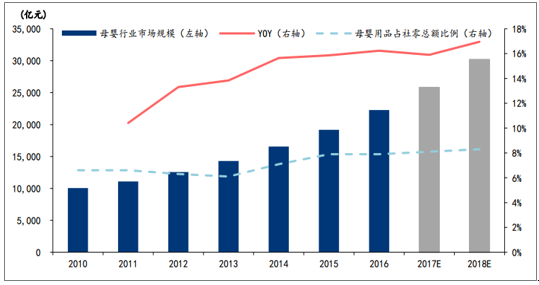

2010年中国母婴商品市场交易规模约为1万亿元,2016年已经上升至2.2万亿元,CAGR达14.2%,且增长速度呈上升趋势。儿童产业研究中心预计,2018年中国母婴行业市场规模将达到3.0万亿元,未来10年将保持20%-30%的高增长率。

2010-2018年中国母婴行业市场规模(亿元)、增速及占社零总额比例(含预测)

数据来源:公开资料整理

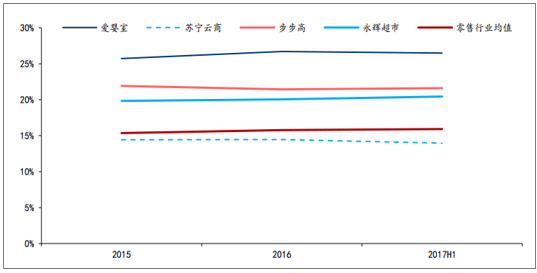

母婴消费需求有一定的非理性特点,家长对质量和安全性有较高的要求,也有“不输在起跑线上”的心理,因此对价格相对不敏感。我们认为这导致了母婴产品及服务的价格相对较高,且价格仍然有不断上涨的空间。通过对以下不同零售业上市公司的毛利率进行比较,我们发现母婴行业的渠道毛利率要高于传统零售业。

2015-2017H1不同零售业上市公司毛利率比较

数据来源:公开资料整理

二、品类丰富多样,产品和服务需求双升级 母婴产业围绕孕、婴、童三类群体的衣、食、住、行、用、玩、教等多种需求,形成了丰富多样的品类,从形态上可大致分为产品和服务两大类别。伴随着消费升级,母婴产品和服务的需求也在不断变化,我们认为产品品牌化和服务需求提升是未来的两大趋势。母婴产品的核心关注点是质量和安全性,生产商需要通过品牌背书来获得消费者信任。越是在发达地区,消费者对于洋品牌和知名大品牌的追求就越明显。我们认为随着消费理念从一线城市向二、三、四线城市逐级传导,山寨品和小品牌的市场空间可能会越来越小,市场份额有望向知名大品牌集中,母婴产品的品牌化有望成为长期趋势。

中国母婴消费市场中吃、穿、用类消费约占90%,娱教类消费约占10%,而发达国家娱教类消费占比较高。从消费结构上看中国的母婴市场尚属于早期发展阶段,有较大升级空间。随着育儿观念升级,家长越来越重视育儿过程中的科学性和教育功能,隔代养育的现实也促进了对于育儿指导和教育服务的需求。我们认为母婴服务消费的比重在未来有望持续提升。

三、渠道为王,线上线下融合是趋势

产品和渠道之间的博弈是所有消费品行业共同的主题。我们认为,随着母婴产品品类日渐丰富,获取更加便捷,消费者面对众多商品出现更多的选择困难,渠道对于消费者的影响力正在不断增强。爱婴室招股说明书显示,自2002年起,国内各区域母婴市场格局逐步衍生出新的发展趋势,产业资源开始向零售商手中集中,渠道为王、决胜终端成为许多企业家的共识。国内母婴商品销售渠道可分为线下和线上两大类。线下渠道主要包括母婴连锁店(如乐友、孩子王、爱婴室等)、商场/百货(如万达广场、大悦城等)、超市(如沃尔玛、家乐福、大润发等)三大类。线上渠道除了品牌商自主开发的网店和海淘之外,主要包括社区电商(如宝宝树、妈妈网、育儿网等)、综合电商(如天猫、京东等)和垂直电商(如蜜芽宝贝、麦乐购等)三大类。同时,随着产业的发展,线上和线下渠道也逐渐向彼此延伸,形成线上线下相融合的全渠道零售业态。

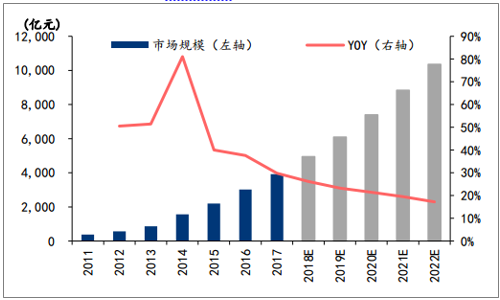

国内母婴商品渠道以线下为主,线上渗透率逐步提升,但增长趋缓。根据艾瑞咨询统计数据,我国母婴商品交易渠道以线下为主,2015年线下占比约为85%,同时份额逐年下降。随着电商分流,未来线下渠道份额将继续下降,2018年预计降至76%,但下降速度趋缓。2017年中国母婴商品线上渠道交易规模为3920亿元,预计未来线上交易规模继续逐年增长,但增速缓慢下降。这两份数据表明,虽然母婴商品线上渠道渗透率持续提升,但增速已在下降。我们预计线下渠道在未来相当长的时间内仍是母婴商品的主流渠道。

2011-2022年中国母婴电商市场规模(亿元)及增长率(含预测)

数据来源:公开资料整理

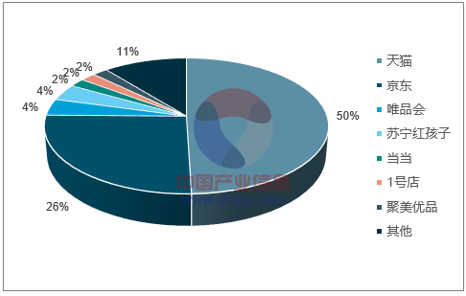

2017年第三季度国内线上母婴零售市场中,市场份额前三名依次是天猫(50%)、京东(26%)和唯品会(4%),同时2017Q3天猫和京东的母婴类销售规模的同比增长率分别达到60%和50%,市场份额向大平台集中的趋势非常明显。

2017Q3中国B2C电商平台母婴类市场格局

数据来源:公开资料整理

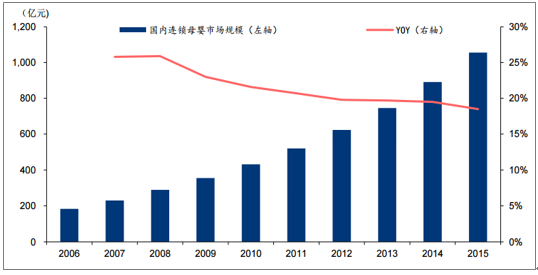

三、母婴连锁业态高速成长,渠道加速集中 中国母婴连锁市场规模自2006年的182亿元增长到2015年的1,056亿元,CAGR达21.6%,明显高于整个母婴市场的增速(CAGR14.2%,前文已述)。如果考虑到线上渗透率逐年提升,则线下母婴市场增速应低于整体母婴市场增速,因此母婴连锁市场的增长速度相对于其它线下市场更加明显,这表明在母婴线下渠道中,专业化连锁业态的市场份额正在不断上升。

2006-2015年中国母婴连锁市场规模(亿元)及增速

数据来源:公开资料整理

母婴连锁店逐步替代传统的百货、商超等渠道,是母婴消费市场发展到一定阶段的自然结果,也是消费升级的体现。背后的原因与母婴商品购买者的消费心理有密切的关系。首先,消费者对母婴商品的品质和安全性要求非常高,同时又很难直接分辨商品的真伪和质量,因此需要渠道方提供一定程度的品牌背书。母婴连锁店通过统一品牌下的连锁经营,更容易取得消费者的信任,并由此建立消费者的品牌忠诚度。其次,消费者面对众多的母婴商品,常常需要亲身体验和比较,也需要一些专业的建议和指导,母婴连锁店在提供相关的专业化服务方面更具优势。再次,消费者对于消费过程的快捷方便也有越来越高的要求,母婴连锁店的一站式购物方式更好地满足了消费者这方面的需求。

智研咨询 - 精品报告

智研咨询 - 精品报告

2026-2032年中国母婴用品行业市场发展规模及投资机会分析报告

《2026-2032年中国母婴用品行业市场发展规模及投资机会分析报告》共十六章,包含2026-2032年母婴用品行业面临的困境及对策,母婴用品行业发展战略研究,研究结论及发展建议等内容。

公众号

公众号

小程序

小程序

微信咨询

微信咨询

![2023年中国母婴用品行业发展现状分析:高端、进口品牌产品越来越受欢迎[图]](http://img.chyxx.com/images/2022/0408/55d853aceb464ffcf6fad7c27bbd7795797b1b5a.png?x-oss-process=style/w320)

![2022年中国母婴用品行业全景速览:线上线下融合发展是未来发展的必然趋势[图]](http://img.chyxx.com/images/2023/0313/0789f55d311dc96e380223a5ae7e79e44fc06cb9.jpg?x-oss-process=style/w320)

![2022年中国母婴用品行业重点企业-金发拉比分析:母婴消费品行业的发展前景依然可期 [图]](http://img.chyxx.com/images/2022/0330/99d4e8a78387e45474dcca8da0b56041c69dec09.png?x-oss-process=style/w320)

![2022年中国母婴用品发展环境(PEST)分析:国内母婴市场将不断扩容[图]](http://img.chyxx.com/images/2022/0330/83e55e0fd01cd7eb3b56b758f35281ec8d2514ab.png?x-oss-process=style/w320)

![2021年中国母婴用品行业现状及趋势分析:向数字化发展[图]](http://img.chyxx.com/2021/12/89128ZQJWD_m.jpg?x-oss-process=style/w320)