一、熟料资源属性强化,利润分配流向改变

首先,取消32.5R 水泥有望强化大企业的定价能力。由于产品质量和规范监管等加强,32.5R 水泥退出有望在2018 年得到执行,此前依靠掺杂大量混合材生产32.5R 水泥而赚取利润的独立粉磨站,必须转向生产熟料占比更高的高标水泥。一方面,熟料成本占比提升将导致其生产成本显著提升,进而原有利润空间被极大挤压;另一方面,熟料资源往往掌握在大企业手中,进而大企业的定价力或得到强化。

其次,矿山整治行动的铺开有望推动上游原材料企业洗牌,资源型企业将受益。我国目前约有石灰石矿山6000 余处,大多数为民采民用。2017 年,国土资源部等六部委制定了《关于加快建设绿色矿山的实施意见》,从生产运输、治理修复、环保水平等方面提出了更高要求,这一过程中必将带来矿山资源的进一步洗牌,通过外购石灰石的部分小企业或将面临原材料采购成本提高、甚至无法正常采购的风险;大企业或拥有石灰石资源较为充足的企业,将在资源整治的浪潮中再次受益。基于此,熟料的资源属性会得到进一步强化,水泥链条的利润分配也会更多流向熟料环节。

取消32.5R 带来的熟料需求增量为4.4-13.1%

熟料减少量

2016年水泥产量(亿吨) | 24 |

P.C32.5R占比 | 50% |

P.C32.5R产量(亿吨) | 12 |

熟料占水泥的用量占比 | 50% |

对应熟料需求(亿吨) | 6 |

资料来源:公开资料整理

熟料增加量

熟料增加量 | 等量替换 | 同等强度替换(海螺标准) |

相对于32.5R的消耗系数 | 1 | 0.85 |

对应水泥需求(亿吨) | 12.0 | 10.2 |

熟料占水泥的用量占比 | 65% | 65% |

对应熟料需求(亿吨) | 7.8 | 6.6 |

新增熟料需求(亿吨) | 1.8 | 0.6 |

需求增幅 | 13.1% | 4.4% |

资料来源:公开资料整理

二、由竞争走向竞合,竞争秩序优化

水泥行业由于运输半径影响,区域性明显,区域大企业对水泥价格影响较大,因此大企业主导的竞争格局对于市场价格体系影响较为显著。2014-2015 年,在需求下滑背景下,大企业为扩大份额,行业存在一定价格竞争,进而放大了需求下滑带来的价格下行风险;

目前,随着行业盈利回暖,大企业的定价策略也在悄然发生变化,逐步从竞争走向竞合,利润替代份额成为企业经营的更重要目标。同时,在生产和销售策略上大企业也趋于理性,如减少熟料外销,淡季控制生产节奏等,整体看行业经营秩序得到明显优化。

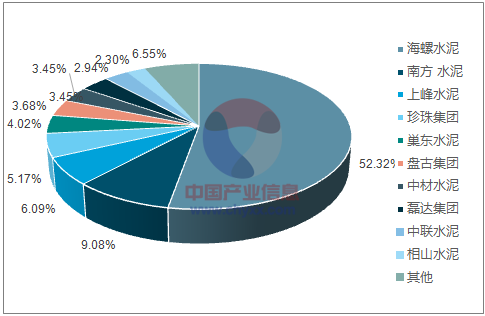

安徽市场熟料产能集中度:上峰居区域第三

资料来源:公开资料整理

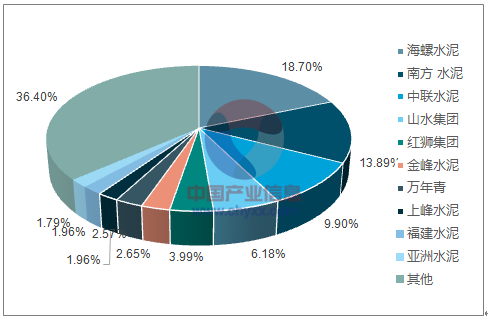

华东市场熟料产能集中度:上峰居区域第八

资料来源:公开资料整理

相关报告:智研咨询网发布的《2018-2024年中国水泥车行业投资潜力分析及未来前景预测报告》

智研咨询 - 精品报告

智研咨询 - 精品报告

2026-2032年中国高贝利特水泥行业市场研究分析及产业趋势研判报告

《2026-2032年中国高贝利特水泥行业市场研究分析及产业趋势研判报告》共八章,包含国内高贝利特水泥生产厂商竞争力分析,2026-2032年中国高贝利特水泥行业发展前景及投资策略,高贝利特水泥企业投资战略与客户策略分析等内容。

公众号

公众号

小程序

小程序

微信咨询

微信咨询