一、国内制造业景气,PMI 创两年新高

2012 年-2016 年,国内工业增加值从208906 亿元增加至247860亿元,复合增长率4.4%。2016 年国内工业增加值247860 亿元,比上年增长6.0%。国内制造业保持健康稳定增长。

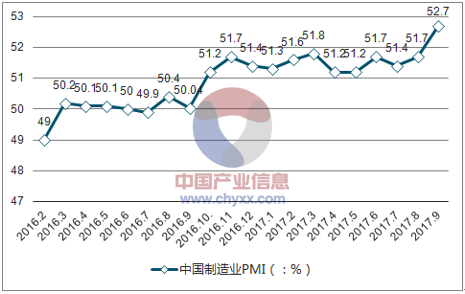

9 月制造业采购PMI为52.4,比8 月上升0.7。PMI 值50 为景气荣枯线分界,去年8 月以来,中国大陆的PMI 都保持在分界线以上。其中大型企业PMI 为53.8,比8 月上升1.0。9 月PMI 显示中国的规模制造业连续第14 个月实现扩张,并达到2012 年5 月以来的最高水平,反映出中国制造业,尤其是高端制造业扩张步伐加快。制造业是企业信息化市场发展的土壤,根据国内制造业PMI 水平,可以预测未来国内制造业将迎来可观的发展,同时给企业级信息化业务带来可观市场。

2016 年-2017 年中国制造业PMI(单位:%)

资料来源:公开资料整理

相关报告:智研咨询网发布的《2017-2022年中国工业软件产业竞争格局及发展趋势研究报告》

同时,国内人力成本不断提升,2006 年至2015 年的十年间,中国制造业工人的实际工资增长了将近一倍,低成本劳动力优势丧失的迹象开始明显显现。因此,中国的制造业企业正努力实现转型升级:提高自动化设备使用率,并通过企业信息化管理控制经营成本、管理成本,转变由廉价劳动力为主的生产加工模式,到提供具有自主知识产权,高附加值的生产和服务模式。

二、 企业信息化转型迫切带来刚性需求

2008 年-2014 年,全球IT 服务支出持续增长,并在近两年保持在较高水平。2015 年全球 IT 服务支出 达到 9,120 亿美元,预计 2016 年将达到 9,400亿美元,比 2015 年相比增长 3.1%。可见信息产业作为关系到国民经济和社会发展全局的基础性、战略性、先导性产业受到了越来越多国家和地区的重视。信息技术已逐渐成为推动国民经济发展和促进全社会生产效率升的强大动越紧密,对于高运营效率,改进管理方式的重要作用越发凸显,对企业用户长期发展的 战略价值也在不断扩大。不断增长的用户需求直接带动了信息技术服务行业的发展,市场规模持续扩大。

1、 国内信息技术服务开启高速发展模式

智能制造的发展以企业的自动化和信息化发展为基础。自动化主要实现生产过程的数字化控制,离不开各类过程控制类软件的深度应用;信息化主要实现企业研发、制造、销售、服务等环节和流程的数字化,打通企业内部的数据流,以研发设计类、生产调度类、经营管理类、市场营销分析类软件的深度应用为特征。因此,涵盖上述软件类别的工业软件是智能制造发展的基础和核心支撑,可视为智能制造发展的灵魂和风向标。

在企业转型升级,劳动力成本上升的背景下,越来越多的企业意识到智能化、信息化管理对降低成本,提高管理效率的重大作用,企业智能化、信息化管理需求已经由外部推动专为企业内征资追求。

2016 年全国规模以上软件和信息技术服务企业达 4.28 万家,共完成软件业务收入 4.85 万亿元,同比增长 14.9%。软件和信息技术服务业中,信息技术服务实现收入2.51 万亿元,同比增长16%,增速高出全行业水平1.1 个百分点。

目前,我国企业用户的 IT 需求已经由基于信息系统基础构建转变成基于自身业务发展需要,因此各行业对于基于其自身行业特点的应用软件,连接应用软件和底 层操作软件之间的中间件,跨行业的管理软件以及基于现有系统的专业化服务呈现出旺盛的需求。根据工信部于2017 年1 月17 日发布的《工业和信息化部关于印发软件和信息技术服务业发展规划(2016-2020 年)的通知》(工信部规 [2016]425号),到2020 年,软件和信息技术服务业务收入突破 8 万亿元,年均增长13%以上,占信息产业比重超过30%,其中信息技术服务收入占软件和信息技术服务业务收入比重达到55%。工业4.0 和《中国制造2025》的提出,以及“十九大”中也“加快建设制造强国,加快发展先进制造业,推动云联网、大数据、人工智能和实体经济深度融合”的方针,都将推动中国制造业信息化进程将加速推进。

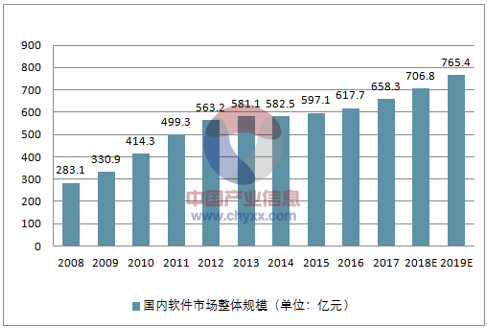

2013 年-2016 年,中国的IT 支出持续增长,近3 年复合增长率达到3.3%,其中的企业软件支出也保持了良好的增长态势。预计我国未来IT 支出将达到10-15%的增长率。市场前景非常可观。

2008 年-2019 年国内软件市场整体规模(单位:亿元)

资料来源:公开资料整理

中国IT 支出(单位:亿元)

资料来源:公开资料整理

3、国际企业退出高端市场

随着国内企管理信息化服务的发展,许多本土厂商已具备与埃森哲、IBM 等公司相近水平的咨询能力和交付水平。

我国企业信息化市场可大致分为三层。大型国企央企构成了企业信息化服务的高端市场,其信息化服务的主要供者为跨国大型咨询实施商如国际商业机器公司(IBM)、埃森哲(Accenture)、 惠普(HP)、凯捷(Capgemini)、德勤(Deloitte)、源讯(Altos Origin)、印孚瑟斯(Infosys)等组成,他们在 高端ERP 的实施领域起步较早,与ERP软件厂商的合作历史较长,品牌认知度也较高。

以大中型民营企业为代表的中端市场,为其提供服务的公司主要为本土咨询实施服务商,主要由本土专业ERP 实施服务商和行业用户类ERP 实施商,包括汉得、石化盈科、太极软件等。相比国际咨询实施服务商,本土专业ERP 咨询实施服务商 虽然起步较晚,但进步迅速。行业领先者。

中小型民营企业。主要选择外包服务商,如萨蒂扬、柯莱特。外包服务商一般不独立承接项目的整体实施,而是接受国际咨询实施服务商的项目分包,并以人才派遣的形式参与客户的 ERP 实施项目。

IBM、埃森哲等厂商在ERP 等企业信息化领域发展多年,拥有较高的技术水平和知名度,占据国内大量高端市场份额。但随着国内企业信息化产品自主研发水平和实施交付能力的不断提升,国内大中型实施服务商提供的产品及服务已接近国际厂商水平。同时,本土实施服务商占有价格优势,报价仅为国际厂商60%左右。越来越多大中型民营企业考虑到性价比,将目光转向本土实施服务商。

因人工成本上涨、ERP 等企业信息化服务毛利率下降等原因,以IBM 为代表的国际服务提供商正在逐步退出中国市场。这为为本土化专业实施服务商的让出了更广阔的发展空间。与国内 ERP 实施传统厂商汉得信息相比,赛意信息在营收和净利的绝对值上虽然还有所差距,但是公司成长迅速,在对于销售费用率和管理费用率的控制上优于汉得,同时又挖掘了大量高价值人才,很有可能在市场的争夺中略胜一筹。

三、企业信息化未来发展趋势

1、全球工业互联网市场将达数十万亿美元规模

工业互联网深入解决制造业痛点,成为时代趋势。目前,我国制造业大量设备老旧,数据传输及采集困难,“设备孤岛化”痛点突出,生产管理效率低下,企业需要统一平台来对接生产线、车间以及客户需求等各端口,制造业产业转型刻不容缓。同时,伴随“互联网+”、中国制造2025、物联网和工业4.0 等热点的不断推动,工业互联网逐渐成为投资风口,它代表制造业数字化、网络化、智能化的趋势。基于实体产业良好的发展基础,借助“互联网+”的技术优势,实现中国制造业的弯道超车,已成为势在必行的选择。

海外巨头纷纷布局,市场空间广阔。GE 将GE 金融整体出售,资金全部投入到工业互联网开发,西门子也大力加码该领域。德国全国致力于推动工业4.0,即工业互联网。截至2020年,全球工业互联网年产值将达到2250 亿美元,2030 年工业互联网全球产值15 万亿美元,2050 年达50 万亿-80 万亿美元规模,市场将呈现爆发式扩容。

GE 工业互联网Predix 云平台

资料来源:公开资料整理

2、 以MES 为切入点率先抢占工业互联网制高点

2013 年国家发改委、工信部发布的《信息产业发展规划》指出,要“重点发展计算机辅助设计和辅助制造(CAD/CAM)、制造执行系统(MES)、企业管理、 绿色制造等工业软件及行业应用解决方案”MES(Manufacturing Execution System),制造执行系统,指一套面向制造企 业车间执行层的生产信息化管理系统。数字工厂包括包括三个维度:工程技术、 生产和供应链等角度。生产是工厂所有活动的核心,因此它是实时反映各个环节活动和交换数据的节点。所以,从产品生产的角度,所有的维度都有一个交集,这个交集就是 MES,所以MES 是工业软件的核心。

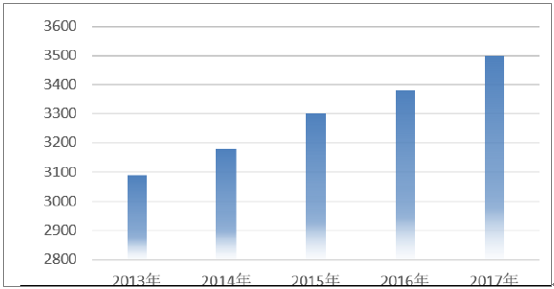

平均21.65%的高速增长,到2020 年,MES 行业市场规模有望达到150亿美元,未来保持年均18%的复合增速。

我国国内2014 年MES 行业市场规模约为26 亿元,同比增长25%,预计到2018 年市场规模将达到100 亿元,未来平均增幅保持在40%左右,并且从增速对比,国内MES 市场相对于国际市场增速显著更高,MES 业务发展前景广阔。

2009-2018 年中国MES 行业市场规模(单位:亿元)

资料来源:公开资料整理

智研咨询 - 精品报告

智研咨询 - 精品报告

2024-2030年中国企业信息化行业发展动态及投资前景分析报告

《2024-2030年中国企业信息化行业发展动态及投资前景分析报告》共五章,包含企业信息化细分行业发展状况分析,企业信息化市场领先企业案例分析,企业信息化市场投资潜力与策略规划等内容。

文章转载、引用说明:

智研咨询推崇信息资源共享,欢迎各大媒体和行研机构转载引用。但请遵守如下规则:

1.可全文转载,但不得恶意镜像。转载需注明来源(智研咨询)。

2.转载文章内容时不得进行删减或修改。图表和数据可以引用,但不能去除水印和数据来源。

如有违反以上规则,我们将保留追究法律责任的权力。

版权提示:

智研咨询倡导尊重与保护知识产权,对有明确来源的内容注明出处。如发现本站文章存在版权、稿酬或其它问题,烦请联系我们,我们将及时与您沟通处理。联系方式:gaojian@chyxx.com、010-60343812。

![2022年中国企业信息化行业发展现状分析:新一代技术加速渗透融合,促进行业进一步发展[图]](http://img.chyxx.com/images/2022/0408/55d853aceb464ffcf6fad7c27bbd7795797b1b5a.png?x-oss-process=style/w320)

![2024年中国饮水机行业全景简析:茶吧机迅速替代桶装机市场[图]](http://img.chyxx.com/images/2022/0330/ff5315f651f3e124d0f5a156ac51655e46e5433f.png?x-oss-process=style/w320)