一、中国手机销量及出货量

2017年注定是全球智能手机市场的一个拐点,纵观全球格局,智能手机销量开始出现萎缩。国内市场2017年手机出货量达到4.59亿部,同比下降4%,这种下滑,属史上首次。经过10多年高速发展,中国市场的手机渗透已经接近饱和,到2016年,中国的手机普及率已经超过96部/100人。

近年来国内手机销量

数据来源:公开资料整理

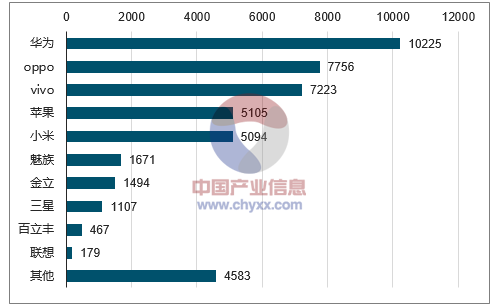

品牌方面,2017年国内手机市场,国产手机依然占据主导,华为手机在中国市场累积销量为1.0255亿部,整体销售份额约为22.8%,继2016年后持续排名榜首。排在第二位的OPPO销量为7756万部,第三位vivo为7223万部,第四位苹果为5105万部,第五位小米为5094万部。相比去年,这四家增幅均不大,约在5%至8%之间。

2017年国内各大手机品牌销量(万台)

数据来源:公开资料整理

相关报告:智研咨询网发布的《2017-2022年中国智能手机行业深度调研及投资战略研究报告》

随着联想和中兴将在2018年把手机市场重心从海外转向国内,国内手机市场必将呈现竞争更加激烈的局面,对于手机分销商而言,手机分销已经进入白银时代,在竞争激烈的市场环境中能够抓住时机,把握上游手机厂商客户,利用销售渠道优势占据市场份额是关键。

二、用户换机周期延长,AI和5G或将成为手机新的风口

手机销量萎缩,用户换机意愿低。2017年国内手机销量出现近年来首次下滑,全球手机出货量也陷入萎缩,手机市场正式进入白银时代,我们认为,原因主要有三个:

1.受消费群体红利消失。以3G、4G换机为标志性节点,运营商驱动及互联网品牌的红利逐渐消失,三四线及以下市场被OPPO、vivo深度激发后,中国市场进入到存量换机阶段。2.用户换机欲望低。目前智能手机性能、质量等越来越出色,而且同质化严重,人们换机的时间拉长,并且换机的欲望越来越低。

3.价格因素抑制消费。目前高端智能手机价格逐年上升,过高的价格抑制了部分消费者购机的意愿。

用户换机意愿延长(换机周期,月)

数据来源:公开资料整理

2018年,人工智能(AI)进入手机产品的元年,2019年,5G技术将正式商用。5G将带来比4G更加高速的网络速率以及低延时低费用的高性价比特性,势必会取代4G网络成为未来万物互联的首选。而人工智能作为变革性的技术,搭载AI应用的手机或将受到追捧,成为智能手机市场新的风口。

三、线下销售依旧占据主导,未来手机战场营销是关键

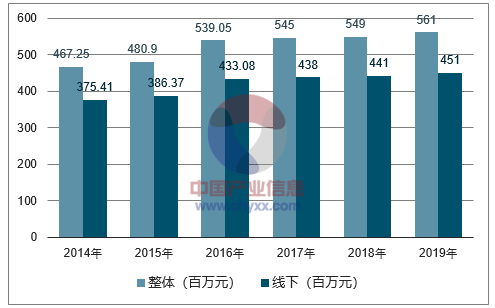

当前,我国国内手机销量接近饱和,但总体销售额依然稳定增长,主要原因是智能手机整体价格上涨导致。2017年国内手机销售份额达到1.23亿美元,同比增长3.9%。预计2018年国内手机销售额依然会维持缓慢增长的趋势。

近几年,电商平台的发展推动了手机销售渠道的多元化,从传统的手机连锁店,运营商合约机模式到如今各类电商平台的线上销售,手机市场正变得激烈而精彩。不过,从数据上来看,目前手机线下销售模式依然占据主要地位。

中国整体手机市场销量规模走势

数据来源:公开资料整理

目前,手机线上销售渠道增长红利陷入瓶颈,线下销售凭借其优质的客户体验和更加完善的营销策略,个别品牌门店,如华为,小米等,有一进步扩张的趋势。诚然运营商渠道销售有所增加,侵占了一部分市场销售渠道,但是,当下手机销售更加注重人机体验,更加需要完善的售后保障服务,,未来手机分销商前景依旧乐观。

智研咨询 - 精品报告

智研咨询 - 精品报告

2026-2032年中国智能手机行业市场行情动态及发展趋向分析报告

《2026-2032年中国智能手机行业市场行情动态及发展趋向分析报告》共八章,包含中国智能手机主流品牌市场竞争力分析,中国智能手机市场消费情况调研分析,中国智能手机行业投资与发展战略分析等内容。

公众号

公众号

小程序

小程序

微信咨询

微信咨询

![趋势研判!2025年中国智能手机行业发展全景分析:产品更新换代速度加快,市场换机需求提升,随着技术的不断创新,Al手机成为主要创新方向[图]](http://img.chyxx.com/images/2022/0330/dd2a6e2dd1963d26c8672c625ba6166e69bd4120.png?x-oss-process=style/w320)

![2025年全球及中国卷轴屏智能手机行业发展现状及技术研发动态分析:各大手机厂商纷纷布局,技术瓶颈亟待突破[图]](http://img.chyxx.com/images/2022/0408/55d853aceb464ffcf6fad7c27bbd7795797b1b5a.png?x-oss-process=style/w320)