有机硅由金属硅和氯甲烷两种主要原材料合成,代表性的中间产品为聚硅氧烷(简称DMC),单体及中间体DMC是有机硅行业中游的主要部分,有机硅单体生成DMC聚合物的质量比为2:1。有机硅中间体可被进一步加工,生产出硅橡胶、硅油、硅树脂、硅烷偶联剂等下游产品,应用于建筑建材、电子电器、交通运输、医疗健康等行业的方方面面。

有机硅的主要下游需求集中在建筑建材、电子电器、交通运输、医疗健康等行业。四大市场带动有机硅下游需求稳步提高。

相比于普通烷烃基橡胶,有机硅橡胶具有更优异的耐高低温特性,可广泛用于各个行业中的密封胶,粘结剂,优异的绝缘性也使其成为电线电缆的重要保护材料;同时由于硅橡胶良好的生物相容性以及无毒特性,还可用于制备医疗健康行业内的生物假体、医疗器械等。硅油则广泛作为各类行业的添加剂、消泡剂、润滑剂使用,同时也是化妆品的重要组成部分。硅树脂材料经常用于特殊部件的制造,例如覆盖在建筑表面耐高温、抗老化的保护涂层,或者电子电器行业中LED灯泡的外壳,汽车的耐温部件等。

主要有机硅产品用途

硅橡胶 | 密封剂、粘合剂、垫片、泡沫橡胶、模压部件、封装材料、电气绝缘、玻璃装配、医疗植入物、外科手术辅助材料、制模材料、电线电缆绝缘材料、汽车点火电缆和火花塞罩 |

硅油 | 减震油、介质油、液压油、热传递油、扩散泵油、消泡剂、润滑剂、油漆添加剂、疏水剂、抛光剂、化妆品和日常生活用品添加剂、表面活性剂 |

硅树脂 | 清漆、绝缘漆、模塑化合物、保护涂料、封装材料、接合涂料、压敏胶、层压树脂、脱模剂、粘合剂、砖石防水剂 |

数据来源:公开资料整理

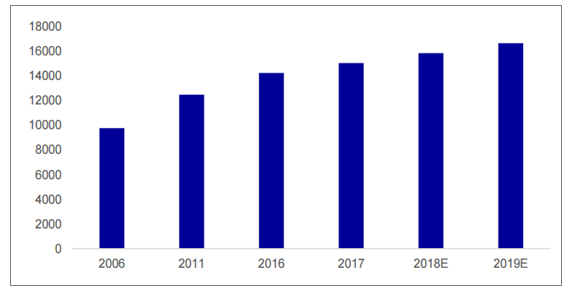

随着工业硅——有机硅上下游产业链的不断成熟,有机硅的下游应用市场也日趋完善。2006年至2016年,有机硅行业市场规模逐步扩大,从2006年的97.70亿美元扩大到2016年的142.45亿美元,十年间增长了45.08%,复合增速达3.84%,其中前三类产品硅橡胶、硅油、硅树脂市场规模分别为79.70、44.65、10.65亿美元,分别占比56%、31%、8%。

随着人民生活水平的日益提高,高质量、高性能的有机硅产品将会越来越受到人们的青睐。在四大新兴市场内,有机硅产品的渗透率将不断提高。据预测,至2021年全球有机硅市场可达182.50亿美元。我们根据市场增长进行拟合,预测2018,2019年全球有机硅市场可以达到158.92,166.95亿美元。

全球有机硅市场增长

数据来源:公开资料整理

相关报告:智研咨询网发布的《2017-2022年中国有机硅行业深度调研及投资战略研究报告》

2017年我国DMC出口超过21.4万吨,同比增加7.5万吨,净出口达到9.3万吨,同比增加6.6万吨。海外产能的退出将会促进国内补充需求缺口。2017年迈图在德国一套7.5万吨的DMC装置停产转而向长期合作方采购。同时,海外目前仍有接近16%的不正常产能,约合18.5万吨DMC产能,该部分产能都有退出可能。目前国内有效产能近乎满产,假设海外该部分产能退出,全球或产生7%的供给缺口。海外产能退出将会继续拉动国内净出口。

目前海外产能现状

数据来源:公开资料整理

2012-2017年我国DMC供需

数据来源:公开资料整理

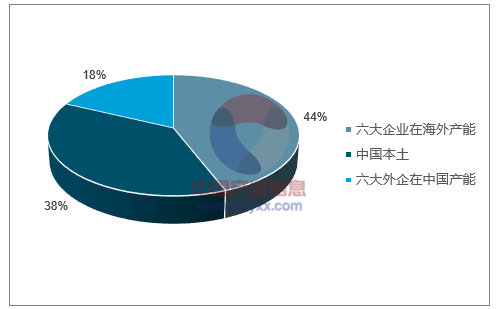

全球DMC生产呈现高度集中的特点。2017年底,道康宁、迈图、埃肯(即原来的蓝星)、瓦克、等6家企业占据所有海外产能,在海外产能合计116万吨,同时道康宁、瓦克、蓝星、迈图四家在中国布置DMC产能49万吨,全球产能约266万吨,海外企业总产能占比达62%。

2017年全球DMC产能分布

数据来源:公开资料整理

中国本土企业产能101万吨,占比达38%,若加上海外企业在中国布置的DMC49万吨产能,合计150万吨,中国地区产能之和占比56%,超过全球一半。2010年,有机硅产能暴增,随后五年内长期产能过剩。在此大背景下,随着环保要求趋严,资源日益紧缺,进入有机硅行业的门槛逐渐提高,企业家数从2012年的15家减少到目前的12家,行业集中度进一步提升。

2017年我国有机硅单体产能情况(万吨,DMC折半)

单体企业 | 生产线 | 总产能 |

张家港工厂 | 4 | 40 |

江西星火 | 6 | 40 |

新安股份 | 4 | 34 |

内蒙古恒业成 | 3 | 24 |

山东东岳 | 2 | 25 |

湖北兴发 | 2 | 24 |

唐山三友 | 2 | 20 |

浙江合盛 | 2 | 18 |

合盛硅峰 | 2 | 18 |

山东金岭 | 1 | 15 |

浙江中天 | 1 | 10 |

鲁西化工 | 1 | 6.5 |

有效产能合计 | - | 274.5 |

山西三佳 | 2 | 18 |

江苏弘博 | 1 | 10 |

名义产能合计 | - | 302.5 |

数据来源:公开资料整理

国内未来供给增量有限,同时海外老产能退出,行业格局持续改善。近年来有机硅行业供需格局不断改善。2017年新安、合盛、兴发、中天等几家国内企业进行产能调整,当年产能合计提升21万吨,产量提升12万吨。环保监管全年严格及出口提振,使得全年供给持续紧张。2018年国内未有新增产能投放,主要扩产集中于2019年,我们判断,在有机硅行业整体需求稳健增长的前提下,2018年有机硅供给维持紧张态势。过去十年国内有机硅行业的发展趋势包括承接部分海外产能的转移,道康宁和瓦克在张家港建立40万吨单体产能,埃肯、迈图与国内企业成立合资公司将主要单体生产置于国内。海外产能倾向于发展高附加值的下游产品,定位高端消费市场。往下游延伸是未来趋势,国内在单体技术逐步成熟后,企业也在积极摸索往下游转移的模式,这在一定程度上也会加剧中游DMC的供给紧张。

2017年国内新增产能情况(万吨,单体)

2017 | 新增 | 扩产后产能 | 备注 |

四川合盛 | 9 | 18 | 10月份泸州基地新建9万吨装置投产出货 |

浙江新安 | 4 | 34 | 原有6万吨装置搬迁扩产至10万吨 |

浙江中天 | 2 | 10 | 流化床升级 |

湖北兴发 | 6 | 24 | 2017年11月末扩产释放 |

共计 | 21 | 86 | - |

数据来源:公开资料整理

行业规划扩产产能(万吨,单体)

厂家 | 计划新増 | 扩产后产能 | 备注 |

浙江中天 | 5 | 15 | 更换流化床将原有10万吨扩产至15万吨,项目暂时搁浅,预计2018年将再次扩产 |

浙江新安 | 20 | 50 | 预计2019年投产 |

鄯善硅业 | 20 | 50 | 2019年依托新疆金属硅原料优势项目计划投产 |

数据来源:公开资料整理

有机硅行业经过了过去5年的低靡,2016年底受G20峰会影响,行业供给开始收缩,2017年,叠加中央环保监管等因素,供需格局不断好转。2017年,DMC价格总体呈上升趋势,并在4月至6月出现了平台期。我们根据未来两年内的新增产能情况,推测未来两年内供需平衡关系。2018-2019年国内需求缺口为+9万吨、-1.6万吨。整体供需关系比较紧张,预计有机硅价格将继续维持高位。

有机硅供需平衡表

类别 | 2017 | 2018E | 2019E |

产量(万吨) | 98.5 | 106.2 | 124.8 |

净出口量(万吨) | 9 | 19.5 | 21.5 |

供给预测(万吨) | 98.5 | 106.2 | 124.8 |

国内DMC需求量预测(万吨) | 89.5 | 95.8 | 101.6 |

表观消费量(万吨) | 98.5 | 115.3 | 123.1 |

需求缺口(万吨) | 0 | 9 | -1.6 |

数据来源:公开资料整理

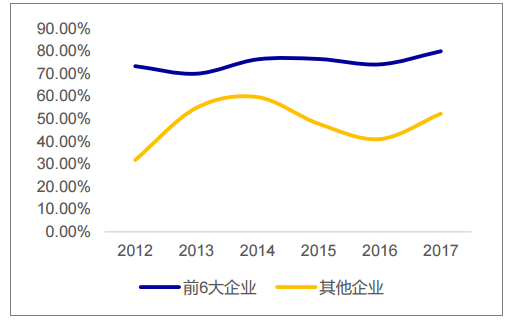

受益环保优势,偏大规模企业开工普遍高于小规模企业。道康宁瓦克张家港、蓝星星火、新安股份前3大企业产量占比达一半,前7大企业占比近90%。目前国内DMC有效产能开工接近满产,未来国内装置产能出现旺季检修、海外产能停产或退出情况,都可能导致行业供不应求。

2012-2017我国有机硅行业开工率

数据来源:公开资料整理

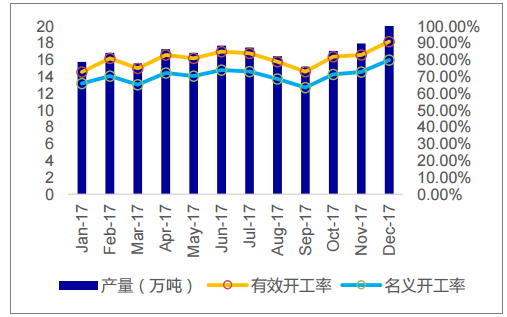

国内DMC名义、有效开工率

数据来源:公开资料整理

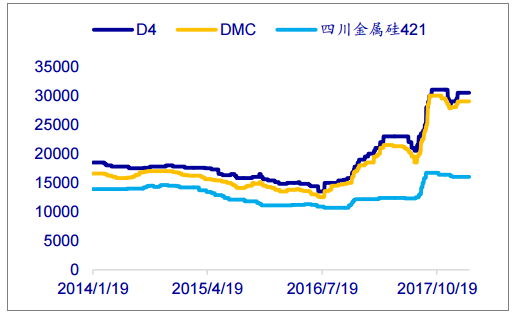

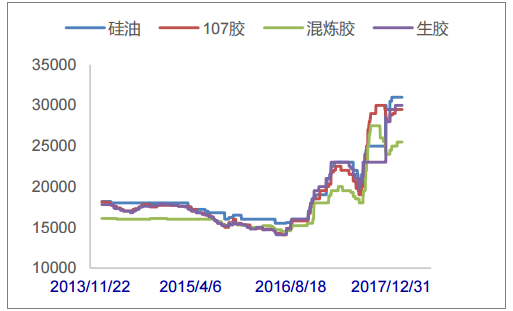

下游附加值提升,有机硅行业迎来较佳盈利时期。2017年底,多种有机硅下游材料出现大涨,主因系海外有产能退出及事故频发。我们发现,大家普遍关注供给端变化,但正在改善的需求端容易被忽视,海外经济改善将带来各领域对有机硅材料需求的上升,刺激有机硅下游涨价,有机硅产业链的盈利环节正在发生变化,从上中游盈利,逐渐叠加下游盈利。瓦克集团宣布2017年11月1日起,将上调有机硅聚合物、硅油及其他生产阶段的有机硅产品的价格;美国PPG公司宣布沉淀二氧化硅实施全球性提价,涨幅为6%。预计全球各地区有机硅产品价格将全面上涨,2021年美国价格提升至10.75美元/千克,较2016年上涨13.2%;中国价格提升至5美元/千克,较2016年上涨13.9%。我们判断,有机硅下游正在进入景气上升时期,周期有望长达2年。

上、中游价格变化(元/吨)

数据来源:公开资料整理

下游材料价格变化(元/吨)

数据来源:公开资料整理

智研咨询 - 精品报告

智研咨询 - 精品报告

2024-2030年中国有机硅行业市场全景评估及发展策略分析报告

《2024-2030年中国有机硅行业市场全景评估及发展策略分析报告》共八章,包含2019-2023年中国有机硅竞争态势,行业企业竞争力分析,2024-2030年产业发展前景及机会分析等内容。

文章转载、引用说明:

智研咨询推崇信息资源共享,欢迎各大媒体和行研机构转载引用。但请遵守如下规则:

1.可全文转载,但不得恶意镜像。转载需注明来源(智研咨询)。

2.转载文章内容时不得进行删减或修改。图表和数据可以引用,但不能去除水印和数据来源。

如有违反以上规则,我们将保留追究法律责任的权力。

版权提示:

智研咨询倡导尊重与保护知识产权,对有明确来源的内容注明出处。如发现本站文章存在版权、稿酬或其它问题,烦请联系我们,我们将及时与您沟通处理。联系方式:gaojian@chyxx.com、010-60343812。