一、计算机行业经营现状分析

2017Q1-3计算机板块归属净利润同比下滑17.51%:2017Q1-3实现营业收入2887.6亿元,同比增长1.63%,相比2016全年增速15.80%大幅放缓;归属净利润176.74亿元,同比下滑17.51%,相比2016全年增速31.98%呈现下滑。

2017Q1-3计算机板块营收及同比增速(亿,%)

资料来源:公开资料整理

2017Q1-3计算机板块净利润及同比增速(亿,%)

资料来源:公开资料整理

2017Q1-3计算机板块毛利润情况(亿,%)

资料来源:公开资料整理

细分板块看,2017Q1-3软件板块盈利能力领跑,硬件及服务表现欠佳。2017Q1-3硬件板块整体表现欠佳,营业收入同比下滑18.75%,归属净利润同比下滑41.50%;软件板块毛利率自2016Q4起出现较大幅度下滑,但盈利能力仍然领跑细分板块,2017Q1-3营业收入同比增长38.98%,归属净利润同比增长29.41%,相较于2016年全年的44.94%呈现下滑;服务板块毛利率相对稳定,2017年单个季度呈现小幅上升趋势,2017Q1-3营业收入同比增长15.12%,归属净利润同比下滑22.75%,相较于2016年全年的30.49%呈现下滑。业绩角度,由于行业整体业绩放缓的趋势尚未改变,当前应关注结构性机会。

计算机板块单季度毛利率(%)

资料来源:公开资料整理

二、计算机板块行业发展趋势分析

软件领域细分为基础软件和应用软件,基础软件主要受益于长期国产化进程;应用软件与下游行业景气度呈正相关,发展趋势是在人工智能技术生态下需求数据变现。

服务领域由行业特性决定整体处于平稳态势;硬件领域发展趋势为数据中心(IDC)的云化,及服务器存储器等的国产化。

计算机细分板块景气度预判

软件产品 | 基础软件 | 操作系统 | 长期受益国产化 | |

数据库 | 长期受益国产化 | |||

中间件 | 长期受益国产化 | |||

应用软件 | 企业资源计划(ERP) | 长期向上,短期受宏观经济波动影响 | ||

金融IT软件 | 金融改革影响,行业周期向上 | |||

大数据 | 长期景气度向上 | |||

信息安全 | 长期受益于政策加码及国产化 | |||

地图导航 | 长期趋势向上 | |||

智能语音 | 长期趋势向上 | |||

行业信息化软件 | 电信 | 受到运营商运营支撑投入影响 | ||

建筑 | 渗透率较低,行业周期向上 | |||

铁路 | 政策影响,产期周期向下 | |||

教育 | 长期趋势向上,当前时点不明确 | |||

航空 | 行业景气度平稳 | |||

政务 | 行业景气度平稳 | |||

酒店 | 渗透率已较高,行业景气度平稳 | |||

广电 | 转高清,长期景气度向上 | |||

电力 | 已过高增长期 | |||

煤炭 | 受煤炭周期影响 | |||

医疗 | 景气高峰 | |||

IT服务 | 支持服务 | 运营维护 | 行业特性决定处于平稳态势 | |

专业服务 | 系统集成 | |||

IT咨询 | ||||

IT外包 | ||||

IT培训 | ||||

硬件 | 服务器 | 2016国内服务器市场511亿元,增长5%,预计未来个位数平稳 | ||

存储器 | 2014国内存储器市场140亿元,增长16%,云计算对存储器需求提升,景气度较高 | |||

数据中心(IDC) | 预计2016年市场660亿元,增34%,预计随着建设进程完成增速回落 | |||

资料来源:公开资料整理

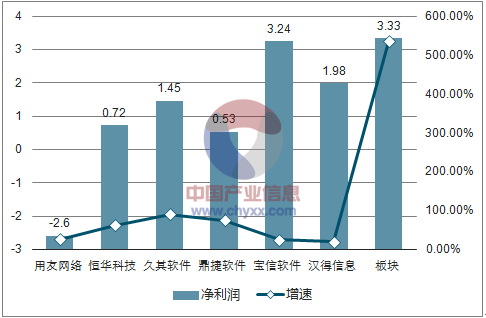

(1)企业资源管理ERP:受宏观经济波动影响,行业增速自2013年起放缓至2015年增速10%触底。此后呈现逐步复苏趋势,2016年ERP市场规模666.48亿元,增速再度提高至13%。行业壁垒较高,高端ERP领域还是以国外厂商主导(IBM、埃森哲及惠普等),国内企业占据低端市场。用友网络、浪潮、金碟国际分别以39%、17%和16%的市占率位居前三。转型云SaaS服务成趋势。美国SaaS云计算服务占据了全球云计算市场57%的市场,SAP、Oracle两大ERP巨头已转型云计算领域。国内云ERP市场广阔,尤其对于蓝海市场中小企业ERP,市场前景广阔。

企业资源管理ERP板块业绩表现

资料来源:公开资料整理

企业资源管理ERP板块重点公司市值表现(亿,%)

资料来源:公开资料整理

2017Q1-3 企业资源管理ERP板块重点公司营收及增速走势(亿,%)

资料来源:公开资料整理

2017Q1-3 企业资源管理ERP板块重点公司市值表现(亿,%)

资料来源:公开资料整理

企业资源管理ERP板块重点公司净利润及增速走势(亿,%)

资料来源:公开资料整理

(2)信息安全:中2015年全球安全产业规模增长至833.78亿美元,2016年至2019年有望保持超过8%的增长速率,其中美国占据比例达到40.7%。预计2015年我国信息安全仅占全球的4.5%,得益于我国信息安全领域立法的完善和政策的支持,预计2019年我国信息安全规模332亿元,预计五年复合增速约10%。

短期看以政府、金融、电信、能源四大行业为主的安全基础设施的建设,产品的更新换代等需求将推动信息安全硬件产品的发展。而中小企业市场受制于高信息安全成本尚未打开,需求远未饱和。从长期看,随着云计算的普及,云平台提供的安全软件及服务将使得信息安全成本变得更为低廉,引导信息安全市场向软件及服务结构性转型,行业景气度有望长期持续。预计随着行业竞争加剧,具有大而全产品及客户资源的厂商将提高竞争壁垒。信息行业收入具有季度性特点,下游客户多为年初招标年末采购,业绩确认多在第四季度。

信息安全板块业绩表现

资料来源:公开资料整理

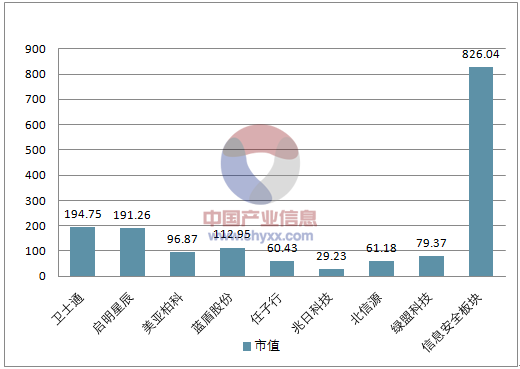

信息安全板块重点公司市值表现(亿,%)

资料来源:公开资料整理

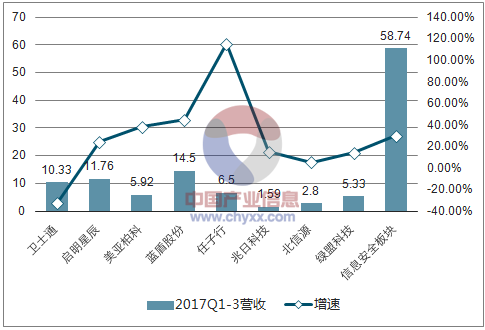

信息安全板块重点公司营收及增速表现(亿,%)

资料来源:公开资料整理

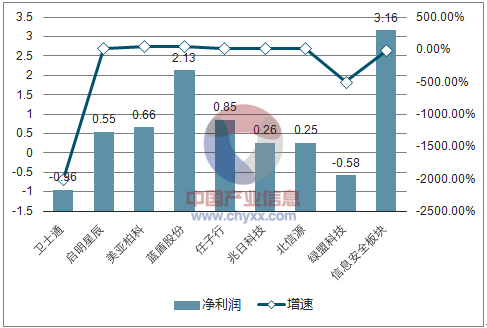

信息安全板块重点公司净利润及增速表现(亿,%)

资料来源:公开资料整理

(3)大数据应用:《十三五规划纲要》明确提出实施国家大数据战略,同时规划提出到2020年大数据相关产品和服务业务收入突破1万亿元,年均复合增长率保持30%左右。根据中国产研智库数据,2014年,中国大数据产业市场规模达到约767亿元,预计到2020年,市场规模将达到8228.81亿元。细分市场中仍以基础建设市场为主(包括IDC数据中心建设运维、“云计算”平台建设租赁、数据传输网络建设等),2014年占比接近60%,预计到2018年基础建设基本成型,随后几年市场规模将会有所减少。接下来是占比约30%的大数据软件市场(通过将大数据软件系统(Hadoop)以交易的形式提供给政府、企业等需求者,支撑其更好地管理数据资源并从中获取相应价值,主要是以大数据分析能力为产品输出,客户需求相对统一),预计到2020年复合增速为32.5%。国内大数据应用市场的规模还较小(将大数据分析处理成果以服务的形式提供给政府、企业、公众等需求者),应用程度较浅,2014年占比约10%,而随着大数据技术和商业模式的进一步成熟,在各个垂直特色化应用想象空间巨大,预计未来几年增速最快,有望从发展至2020年的5019.58亿元,期间复合增速高达80%。

大数据应用板块业绩表现(%)

资料来源:公开资料整理

大数据应用板块重点公司营收及营收增速表现(亿,%)

资料来源:公开资料整理

大数据应用板块重点公司净利及净利增速表现(亿,%)

资料来源:公开资料整理

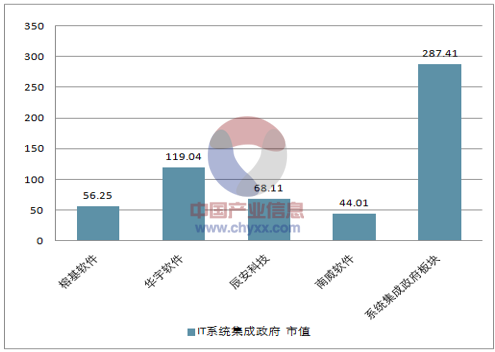

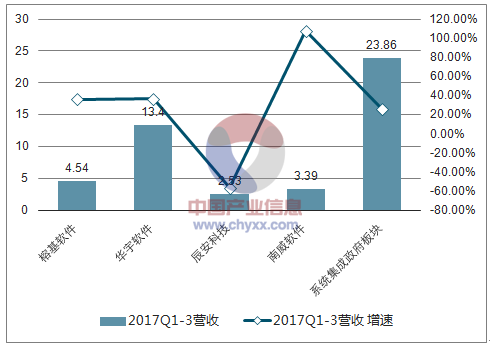

(4)IT系统集成政府:受益于政策的推动以及我国法院、检察院行业对信息化建设的高度重视,我国法检信息化行业当前处于高景气度。预计2019年我国法检行业IT解决方案市场规模将达18.63亿元,2013-2019年间我国法检行业IT解决方案市场规模年均复合增长率高达20.69%。

大数据应用板块历史业绩表现(%)

资料来源:公开资料整理

大数据应用重点公司市值表现(亿,%)

资料来源:公开资料整理

大数据应用重点公司营收及增速表现(亿,%)

资料来源:公开资料整理

大数据应用重点公司净利润及增速表现(亿,%)

资料来源:公开资料整理

智研咨询 - 精品报告

智研咨询 - 精品报告

2026-2032年中国计算机行业市场现状分析及发展趋向研判报告

《2026-2032年中国计算机行业市场现状分析及发展趋向研判报告》共八章,包含2026-2032年中国计算机行业市场需求分析及预测,计算机行业重点企业经营状况分析,2026-2032年计算机行业投资方向与风险分析等内容。

公众号

公众号

小程序

小程序

微信咨询

微信咨询