一、通信板块行业现状

1、通信板块行业营收及增速

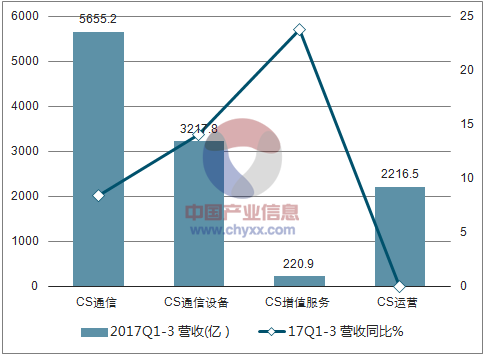

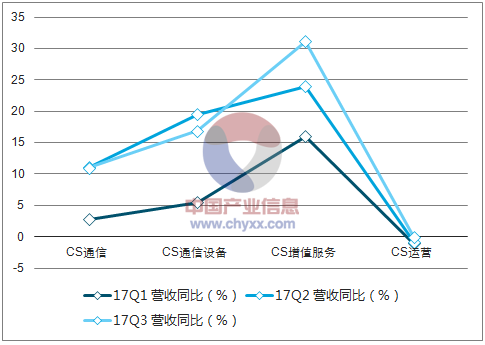

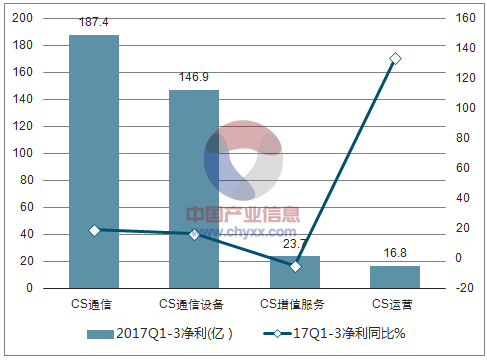

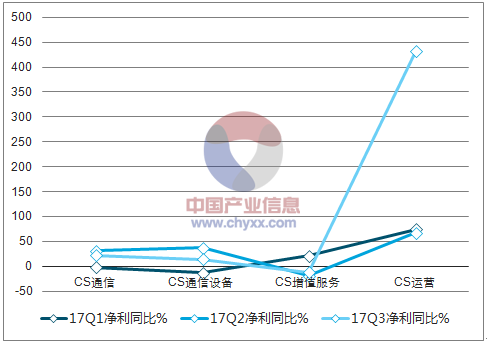

2017Q1-3通信板块业绩保持稳健增长:2017Q1-3实现营业收入5655.2亿元,同比增长8.4%;归属净利润187.4亿元,同比增长19.2%。单季度看,营业收入在2017Q1、2017Q2、2017Q3分别同比增长2.8%、11.1%、11.0%;归属净利润分别同比增长-1.2%、31.4%、21.8%,均保持稳健增长态势。

2017Q1-3通信细分板块营收及增速(亿,%)

资料来源:公开资料整理

2017年Q1-Q3通信细分板块各季度营收同比(%)

资料来源:公开资料整理

2017Q1-3通信细分板块净利润及增速(亿,%)

资料来源:公开资料整理

2017年Q1-Q3通信细分板块各季度净利润同比(%)

资料来源:公开资料整理

相关报告:智研咨询发布的《2018-2024年中国通信终端设备制造行业市场行情动态及投资前景预测报告》

2、通信板块投资逻辑分析

新一代信息技术产业5G:5G系统是我国实施“网络强国”、“制造强国”战略的重要信息基础设施,更是发展新一代信息通信技术的高地。5G用Gbps用户体验速率+一组关键技术来定义。相比3G/4G技术,5G技术传输速率高、网络容量大、延时短,能将网络能效提升超过百倍,真正开启万物互联网时代。

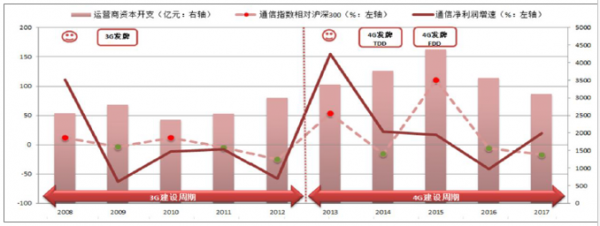

2019-2025将迎来5G的新一轮投资周期:在过去10年,通信板块以电信运营商的资本开支为投资驱动,5-7年为技术更新。分别经历了2008-2012的3G周期、2013-2018的4G周期。全球进程上,国际标准化组织3GPP计划2018年底完成标准化工作,2019年开始进行试商用。中国进程上,2018年完成第三阶段网络测试(6月5G国际标准第一个版本出台能够同步出台或者接近商用),2019年在数十个城市的热点地区预商用,即2019-2025将迎来5G的新一轮投资周期。

通信板块投资逻辑

资料来源:公开资料整理

细分板块以通信设备为主:通信设备贡献了整个板块约56.90%的营业收入,约78.40%的净利润。运营商资本开支决定通信设备商发展进度,主设备商(国内华为、中兴通讯等)决定上游细分设备商的竞争生态格局。按照4G网络建设规律,业绩释放依次为网络规划、无线配套、无线主设备、网络覆盖优化、光通信(传输)、信息服务相关厂商。

通信设备板块受益时序

资料来源:公开资料整理

三、通信板块行业市场规模测算:技术创新引领新一轮投资。

(1)5G网络投资部分市场测算:5G网络建设的总投资将超1.2万亿元

中国信息通信研究院预测,2020年至2030年10年网络总投资将达4110亿美元,约合2.8万亿元,是4G网络的3.5倍。韦乐平指出,按运营商可接受成本而言,预计2019年至2025年7年网络总投资为1800亿美元,约合1.22万亿元,是4G网络投资(约为1170亿美元)的1.5倍。

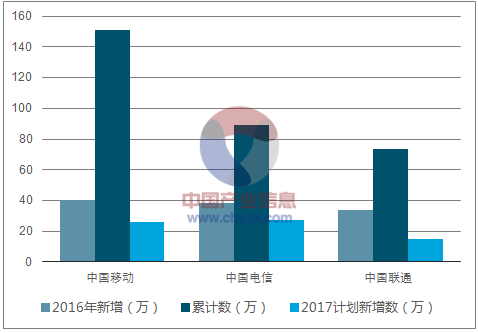

2016-2018年计划新增200万个4G基站,则2016-2018年将分别新增111万,68万、21万。截止2016年,三大运营商4G基站保有量到达314万个(中国移动151万个、中国电信89万个、中国联通73.6万个),预计到2018年,4G基站保有量将达到403万个。

三大运营商累计4G基站数(万个)

资料来源:公开资料整理

预计5G基站总数为4G基站的1.2倍,达到484万个,假设因高频段小站将在热点区域和重点业务场景使用,5G宏基站与5G小站数量占比为1:1,则为484万个。测算基于基站数量(宏站484万个、小站484万个)的关键性假设,对5G各产业链的投资规模进行测算。

5G各产业链的投资规模进行测算

资料来源:公开资料整理

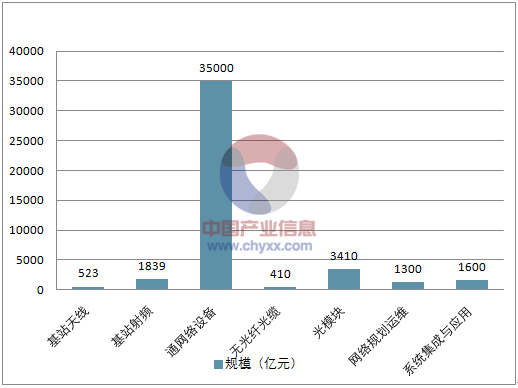

5G各产业链(相关上市公司)的投资规模进行测算

产业链环节 | 规模(亿元) | 相关上市公司 |

基站天线 | 523 | 中兴通讯、通宇通讯、摩比发展(港股)、京信通信 |

基站射频 | 1839 | 大富科技、武汉凡谷、东山精密、春兴精工 |

通网络设备 | 35000 | 中兴通讯、烽火通信、紫光股份(控股新华三) |

无光纤光缆 | 410 | 亨通光电、长飞光纤光缆(港)、中天科技、烽火通信 |

光模块 | 3410 | 光迅科技、中际迅创 |

网络规划运维 | 1300 | 杰赛科技、三维通信、宜通世纪、华星创业、邦讯技术、 |

系统集成与应用 | 1600 | 宜通世纪、高新兴、拓邦股份、东方国信 |

资料来源:公开资料整理

由此测算,我国5G网络建设的总投资将超1.2万亿元,与行业预计的1.22万亿元大致相符。此外,5G技术逐步成熟及推广将对下游智能终端射频前端模块(RF FEM)的元器件结构产生深远影响,对终端市场分开统计。

(2)5G终端射频前端模块市场测算:滤波器有望成为最受益板块

智能手机使用的RF前端模块与组件市场于2016年产值为101亿美元,到了2022年,预计将会成长至227亿美元。射频前端模块市场增长源于以下两方面因素:(1)2015年开始国内4G终端出货量持续攀升,至2017年5月,4G手机出货量占比达到95%,但是载波聚合的应用对射频前端模块,特别是PA的复杂度有更高的要求,有助于提升FEM的价值量;(2)4G 到5G 的演进过程中,射频器件的复杂度逐渐提升,射频器件的单部手机价值量会得到提升。

射频前端模块主要器件包括天线、开关、双工器、滤波器以及功率放大器(PA)/低噪声放大器(LNA)。随着国内网络制式不断升级,相关的手机终端射频模块的结构出现较大变化。

单部手机RF器件价值量演变(美金)

资料来源:公开资料整理

5G周期投资时序:2018年仍处于光通信等的业绩释放期间,2019年有望迎来无线板块业绩反转。而随着5G建设完善,以物联网为代表的信息应用服务有望长远受益。

5G投资时序

资料来源:公开资料整理

公众号

公众号

小程序

小程序

微信咨询

微信咨询

![研判2025!中国特种化学品行业PEST分析、市场规模、竞争格局及发展趋势分析:下游市场需求旺盛[图]](http://img.chyxx.com/images/2022/0330/b388a599ab8b82a70e79838a8b0d600efa11727f.png?x-oss-process=style/w320)

![2025年中国氰尿酸行业市场政策、产业链图谱、市场规模、企业分析及发展趋势研判:环保监管日益趋严,水处理领域需求增幅明显[图]](http://img.chyxx.com/images/2022/0408/54b870b64f647f1fc10474b02796382c9242dcfa.png?x-oss-process=style/w320)

![趋势研判!2025年中国压缩空气储能(CAES)行业全景分析:起步晚但增长势头迅猛,行业正迎来前所未有的发展机遇,具有很大的发展前景[图]](http://img.chyxx.com/images/2022/0408/55d853aceb464ffcf6fad7c27bbd7795797b1b5a.png?x-oss-process=style/w320)

![趋势研判!2025年中国物联网芯片行业产业链、市场规模、重点企业及行业发展趋势分析:被广泛应用于各种物联网场景中,市场需求不断增长[图]](http://img.chyxx.com/images/2022/0330/d1363a7ee3953fc25ed09e0b79158acce9dc7c22.png?x-oss-process=style/w320)

![研判2025!中国电子电路铜箔行业产业链、市场规模及重点企业分析:需求激增与技术突破并行,高端国产替代加速[图]](http://img.chyxx.com/images/2022/0330/ce25a2275c336b52d58303ed80fb7924b3fd1022.png?x-oss-process=style/w320)

![研判2025!中国电子大宗气体行业分类综述、成本结构、市场现状及发展趋势分析:行业市场规模持续扩张,国产替代进程加速[图]](http://img.chyxx.com/images/2022/0330/ff5315f651f3e124d0f5a156ac51655e46e5433f.png?x-oss-process=style/w320)