根据机器人的应用环境及我国机器人的自身市场现状,中国电子学会将机器人分成工业机器人、服务机器人、特种机器人三类。其中,工业机器人是指面向工业领域的多关节机械手或多自由度机器人,在工业生产加工过程中通过自动控制来代替人类执行某些单调、频繁和重复的长时间作业,主要包括焊接、搬运、码垛、包装、喷涂、切割等机器人。服务机器人是指在非结构环境下为人类提供必要服务的多种高技术集成的先进机器人。特种机器人则是代替人类从事高危环境和特殊工况的机器人。

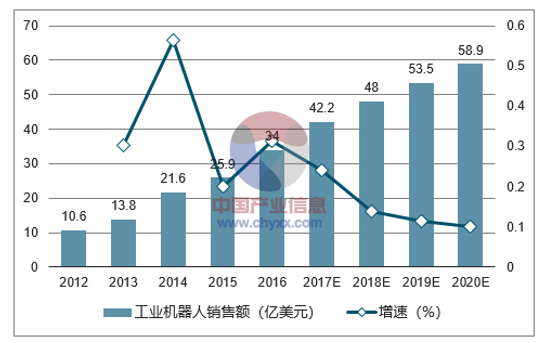

工业机器人在全球及国内均为第一大细分市场,我国工业机器人销售额2020年有望达58.9亿美元,未来几年的CAGR约14.72%。工业机器人在全球及中国都是最大的细分市场,在2017年预计对应的市场规模分别为147亿美元(占全球63%)、42.2亿美元(占国内67%)。从工业机器人的销售规模来看,无论是全球还是中国,其销售额在2017~2020年间有望保持稳定增长。据测算,我国的工业机器人销售额有望从2016年的34亿美元增长至2020年的58.9亿美元,年均复合增速约14.72%。

相关报告:智研咨询发布的《2017-2022年中国工业机器人市场运行态势及投资战略研究报告》

2017年全球机器人市场结构

数据来源:公开资料整理

2012-2020E全球工业机器人销售额及增速(亿美元)

数据来源:公开资料整理

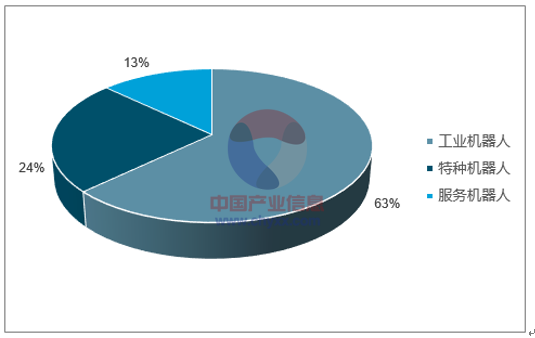

2017年我国机器人市场结构

数据来源:公开资料整理

2012-2020E我国工业机器人销售额及增速(亿美元)

数据来源:公开资料整理

机器人产业链可分为上游核心零部件、中游本体制造商、下游系统集成商三类。上游核心零部件包括伺服电机、控制系统和精密减速器,相关配套包括多类型传感器和激光雷达等,软件系统包括机器人操作系统、人机交互系统和云平台。中游本体制造涉及本体设计、仿生材料和末端执行器等,下游系统集成服务包括复杂产品线设计和整体应用方案设计。

上游核心零部件约占据工业机器人成本超70%。根据智研咨询数据,结构上来看,工业机器人由控制系统、驱动系统和执行机构组成,分别对应控制器、伺服电机和减速器等核心零件部件。从成本上来看,核心零部件占工业机器人成本大头,约72%左右。多轴工业机器人的成本构成中,机械本体约占22%;伺服系统约占24%;减速器系统约占36%;控制系统约占12%;其他外设约占6%。

机器人核心零部件成本占比超70%

数据来源:公开资料整理

智研咨询 - 精品报告

智研咨询 - 精品报告

2024-2030年中国工业机器人产业发展态势及供需形势分析报告

《2024-2030年中国工业机器人产业发展态势及供需形势分析报告》共十二章,包含中国工业机器人行业领先企业经营情况分析,中国工业机器人发展趋势与前景分析,工业机器人行业投资风险预警等内容。

文章转载、引用说明:

智研咨询推崇信息资源共享,欢迎各大媒体和行研机构转载引用。但请遵守如下规则:

1.可全文转载,但不得恶意镜像。转载需注明来源(智研咨询)。

2.转载文章内容时不得进行删减或修改。图表和数据可以引用,但不能去除水印和数据来源。

如有违反以上规则,我们将保留追究法律责任的权力。

版权提示:

智研咨询倡导尊重与保护知识产权,对有明确来源的内容注明出处。如发现本站文章存在版权、稿酬或其它问题,烦请联系我们,我们将及时与您沟通处理。联系方式:gaojian@chyxx.com、010-60343812。

![2023年中国核工业机器人行业全景速览:需求增长及技术成熟驱动下行业规模快速扩张[图]](http://img.chyxx.com/images/2022/0330/6b296592ed87ae76d174b4fbc262ff18a3c189b8.png?x-oss-process=style/w320)