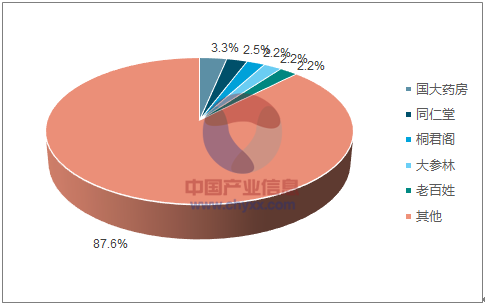

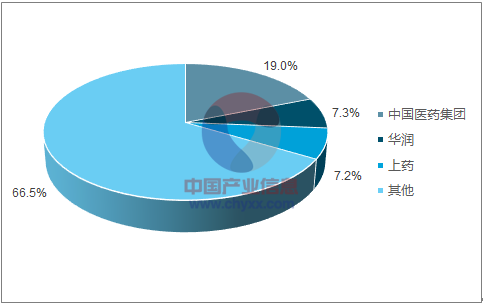

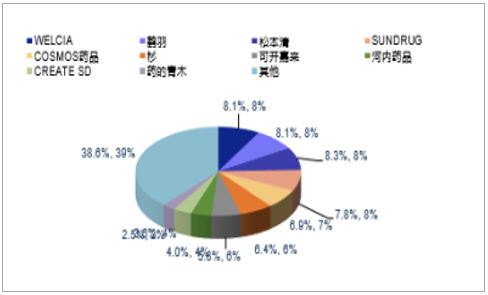

零售药店板块政策趋好催化内生增速提升净利润改善。医保资质审批的逐渐放开,驱动未来整个市场快速增长。OTC 产品价格放开终端涨价,渠道利润空间扩大,药店受益盈利改善,随着医院药占比医保支付管控、招标进医院驱严落标和高价药药企转战药店,处方外流趋势逐渐显现,客流量和客单价双双提升,叠加药店医保资质放开红利释放,药店内生增速提升。医药零售板块正值集中度提升黄金时期。当前行业集中程度极低,龙头企业规模较小,龙头企业发挥资金优势跑马圈地,内生+外延并购驱动快速增长。叠加行业规范性提高,单体药店及小连锁在营改增新规下不具竞争优势,成为潜在并购或挤出对象。零售药店未来的 3-5年是外延式高成长黄金时期。行业集中程度低,龙头企业规模小,2016 年规模最大的国大药房占比仅为 3%左右,CR3仅为 8%,医药流通巨头占比到 20%,CR3 为 40%左右。美国 CR3 为近 90%,日本 CR3为 25%左右。行业集中程度有待提升,龙头企业成长空间大,行业正处于跑马圈地关键期。

国内药店竞争格局(亿元)

资料来源:公开资料整理

医药批发企业竞争格局

资料来源:公开资料整理

美国药店竞争格局(亿元)

资料来源:公开资料整理

日本药店竞争格局

资料来源:公开资料整理

处方外流扩容是零售板块长期成长逻辑。目前国内药店终端在整个医药市场占比仅为 16%左右,美国达到 60%,经历医药分离的日本达到 50%以上,参照日本医药分离处方外流情况,1992 年日本药店销售占比仅为 5.2%,2013 年占比达到 53.7%。医药分离处方外流医药零售迎来巨大的扩容空间。2016 年药店销售规模 2447 亿元,药品终端市场共 14774 亿元,仅占16.6%。参照日本医药分离处方外流情况,1992 年日本药店销售占比仅为 5.2%,2013 年占比达到 53.7%。随着医药分离处分外流政策推进,药店切分的药品市场蛋糕逐步变大,处方外流趋势不可逆,但进程缓慢过程漫长,对药店短期业绩影响有限,处方外流扩容是为长期成长逻辑。

相关报告:智研咨询发布的《2018-2024年中国医药工业产业深度调研及投资前景评估报告》

智研咨询 - 精品报告

智研咨询 - 精品报告

2024-2030年中国零售药店行业市场现状调查及投资前景分析报告

《2024-2030年中国零售药店行业市场现状调查及投资前景分析报告》共九章,包含中国零售药店行业重点企业分析,中国零售药店行业投资机会与风险分析,2024-2030年零售药店行业投资前景预测等内容。

文章转载、引用说明:

智研咨询推崇信息资源共享,欢迎各大媒体和行研机构转载引用。但请遵守如下规则:

1.可全文转载,但不得恶意镜像。转载需注明来源(智研咨询)。

2.转载文章内容时不得进行删减或修改。图表和数据可以引用,但不能去除水印和数据来源。

如有违反以上规则,我们将保留追究法律责任的权力。

版权提示:

智研咨询倡导尊重与保护知识产权,对有明确来源的内容注明出处。如发现本站文章存在版权、稿酬或其它问题,烦请联系我们,我们将及时与您沟通处理。联系方式:gaojian@chyxx.com、010-60343812。

![2023年中国零售药店行业现状分析:数字化、专业化、多元化方向发展[图]](http://img.chyxx.com/images/2022/0408/55d853aceb464ffcf6fad7c27bbd7795797b1b5a.png?x-oss-process=style/w320)