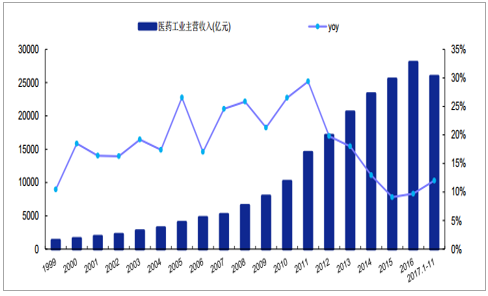

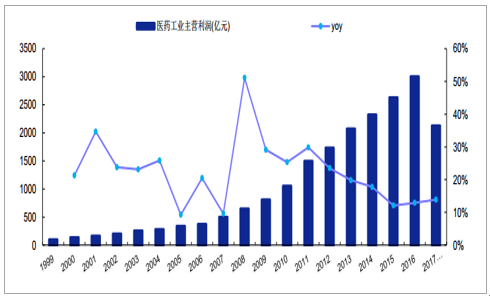

从 2009 年开始国家为提高居民的医疗水平不断加大投入,与此同时医保基金以广覆盖、提高医疗保障水平为目标,参保人数以及人均筹资均不断提升,相应的医保收入与支出保持着高速增长,再加上 09 版医保目录的颁布、基本药物制度的建立等因素,从需求端驱动了医药行业的景气度不断提升。然而在医保扩容、医保覆盖率难以继续大幅提升之后,医保支付的压力日益增加,医保结余率逐年下降。因此,各省产生了医保控费等需求,相应的药品招标降价、控制药占比、医保总额预算、支付方式改革、降低辅助用药使用水平、限制抗生素使用等措施随之而来,需求端的压制因素愈来愈多导致自 2011 年以来医药行业收入与利润的增速开始下滑。在 2009-2011 年之间,医药制造业的收入与利润均维持在 25%以上,而后开始出现逐年下滑。2015 年医药制造业收入与利润增速已经处于历史同期的底部,2016 年较 2015 年有所回升但幅度并不大,分别维持在 10%与 14%左右。然而,2017年 1 月至 11 月医药工业实现主营收入 2.59 万亿元,同比增长 12.3%,主营利润 0.3 万亿元,同比增长 18.4%,均较往年呈现回暖趋势。

国内医药工业历年主营收入与增速情况

资料来源:公开资料整理

国内医药工业历年利润总额与增速情况

资料来源:公开资料整理

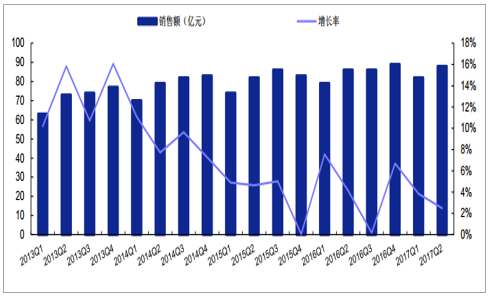

但从样本医院数据来看,终端口径收入增速与工业端口径出现背离。2017 年 1 季度与 2 季度的重点城市样本医院化学药分别实现销售额 321 亿元(+2.16%)、333 亿元(+0.85%),中成药分别实现销售额 82 亿元(+3.84%)、88 亿元(+2.49%),相较于工业口径的增速明显背离,且较往年同期呈现下滑趋势。

重点城市样本医院化学药销售额与增速情况

资料来源:公开资料整理

重点城市样本医院中成药销售额与增速情况

资料来源:公开资料整理

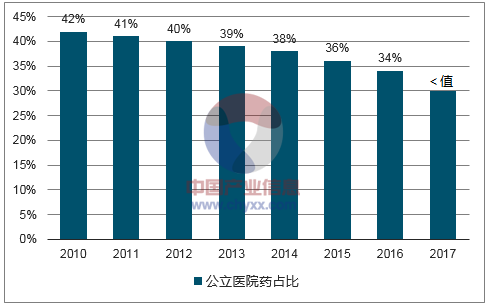

为什么会出现工业端与终端口径增速的背离? 若仅仅考虑部分地区两票制执行后,工业企业由低开转为高开所带来的工业口径收入增速回升,但不能解释工业端利润增速同步提高。我们认为出现上述背离的主要原因有以下几点:1)工业端与终端口径收入增速的背离:①工业端企业随着部分省份两票制的执行,逐步转为高开,导致收入增速提升较为明显。②医院端药品加成全面取消,造成终端收入下滑:9月 30 日前全面推开公立医院综合改革,公立医院全部取消药品加成。③年底前试点城市公立医院药占比控制 30%以内,造成部分处方外流至零售端:2015 年国务院办公厅发布了《关于城市公立医院综合改革试点的指导意见》,力争到 2017 年试点城市公立医院药占比(不含中药饮片)总体降到 30%左右。目前全国综合改革试点城市约 200 个,我们测算 2016 年公立医院药占比约 34%,虽然今年全部取消医药加成,在某种程度上缓解了公立医院降低药占比的压力,但一年时间内将药占比从 34%降至 30%以下压力仍然较大,药品控费的主旋律依旧存在。控制药占比的压力导致部分处方开始由医院端外流至零售端,实际上今年药品零售端增速确实有所提升。

历年公立医院药占比情况

资料来源:公开资料整理

2)工业口径主营利润增速同步提升:①随着医药工业整体毛利率提升以及费用率下降,自2005 年后利润增速一直高于收入增速。②环保核查压力剧增导致原料药步入涨价高景气周期,而原料药特殊属性决定了销售费用保持稳定,驱动利润端增速高于收入增速。③两票制导致部分工业企业并购商业企业或者挂靠,导致利润并表。总而言之,终端增速才能真正反映有效需求的情况,终端增速呈现下滑趋势也从侧面反映了当前医保资金支付的压力日益剧增,这也决定了未来国内医药行业整体将维持在个位数的低增速水平。因此,投资者更应该从医保支付的角度寻求结构性的机会,重点关注未来有望受益于医保支付结构的改善或者获得增量医保倾向支持的相关企业,如拥有通过一致性评价的品种或者拥有创新药、临床急需、临床效果显著品种的企业;另外不受医保控费影响或者受益于消费升级的相关医药企业也应给予重点关注,如品牌 OTC 企业,生长激素相关企业,连锁医疗服务相关企业,中短期受益于集中度提升、长期受益于处方外流的零售药店等。

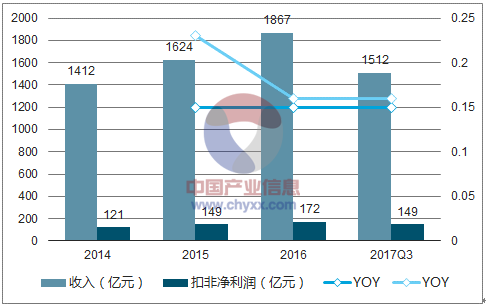

从医药细分子行业角度(以上市公司口径)来看,行业分化加剧,生物药、医疗器械、医疗服务、医药流通等子行业增长较快,行业分化反映着产业趋势的演变。化学原料药受环保核查压力增加以及产能收缩迎来了涨价周期,带动收入与净利润增速较往年有所提升;化学制剂增速维持稳定,2017 年前三季度实现收入 1512 亿元,同比增长 15%,扣非净利润实现149 亿元,同比增长 16%。未来在仿制药一致性评价推进中,化学制剂板块有望迎来劣质以及过剩产能出清,结构得到优化。

化学原料药板块历年收入与扣非净利润情况

资料来源:公开资料整理

化学制剂板块历年收入与扣非净利润情况

资料来源:公开资料整理

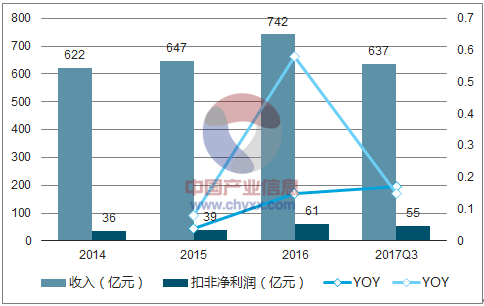

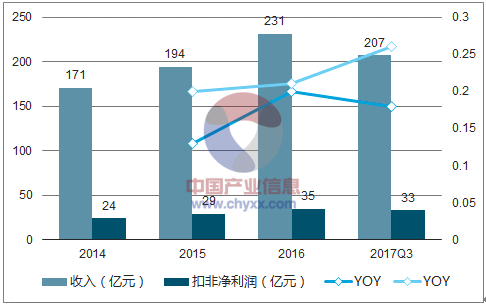

中药饮片不占药占比且可享受 25%的医药加成,为医院的利益品种,近年来维持较高增速,2017 年前三季度实现收入 207 亿元,同比增长 18%,扣非净利润 33 亿元,同比增长 26%。近年来受辅助用药限制使用影响,中药注射剂占比较大的中成药板块增速较为缓慢。

中药饮片板块历年收入与扣非净利润情况

资料来源:公开资料整理

中成药板块历年收入与扣非净利润情况

资料来源:公开资料整理

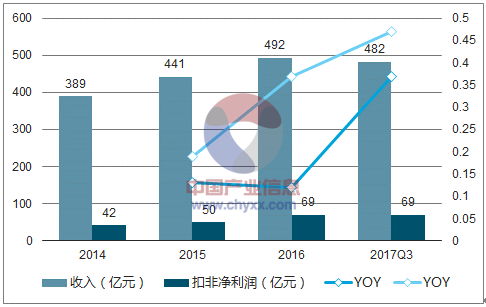

生物药在生长激素快速放量、疫苗恢复性高增长等驱动下实现高速增长,2017 年前三季度实现收入 482 亿元,同比增长 37%,扣非净利润实现 69 亿元,同比增长 37%。生长激素受消费升级以及渠道下沉所带来的渗透率提升影响下实现高增长,疫苗行业尤其是二类苗受山东疫苗事件影响逐渐淡去,渠道调整后发货恢复正常,实现了恢复性高增长。医药流通板块 2017 年前三季度共实现收入 3177 亿元,同比增长 23%,扣非净利润 81 亿元,同比增长 32%。医药流通行业包括批发与零售,我们预计医药批发低于行业平均增速。医药批发中的调拨业务受各省两票制逐步执行的影响将逐步萎缩,纯销业务将成为主流,但随着药品零加成等政策的推行,导致医院账期较往年拉长,医药商业公司所面临的资金周转压力也相应的增加。考虑到 2017 年各省两票制已执行大部分,我们预计 2018 年业务转换有望调整完毕,医药商业板块迎来拐点。

生物药板块历年收入与扣非净利润情况

资料来源:公开资料整理

医药流通板块历年收入与扣非净利润情况

资料来源:公开资料整理

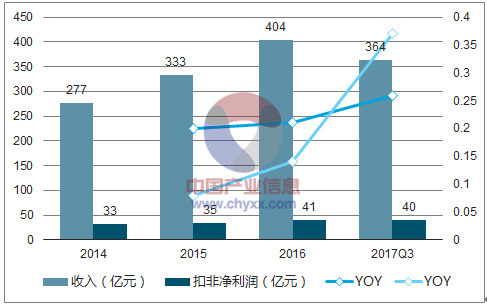

2017 年前三季度,医疗器械板块实现收入 364 亿元,同比增长 26%,扣非净利润 40 亿元,同比增长 37%;医疗服务板块实现收入 208 亿元,同比增长 125%,扣非净利润 20 亿元,同比增长 33%,受益于分级诊疗以及消费升级,医疗服务板块呈现高速增长趋势。

医疗器械板块历年收入与扣非净利润情况

资料来源:公开资料整理

医疗服务板块历年收入与扣非净利润情况

资料来源:公开资料整理

相关报告:智研咨询发布的《2018-2024年中国医药工业产业深度调研及投资前景评估报告》

智研咨询 - 精品报告

智研咨询 - 精品报告

2022-2028年中国医药工业市场专项调研及竞争战略分析报告

《2022-2028年中国医药工业市场专项调研及竞争战略分析报告》共十三章,包含2022-2028年中国医药外包行业发展前景展望分析,2017-2021年医药工业行业投融资与并购特征及趋势,2022-2028年中国医药工业投资潜力与风险规避分析等内容。

文章转载、引用说明:

智研咨询推崇信息资源共享,欢迎各大媒体和行研机构转载引用。但请遵守如下规则:

1.可全文转载,但不得恶意镜像。转载需注明来源(智研咨询)。

2.转载文章内容时不得进行删减或修改。图表和数据可以引用,但不能去除水印和数据来源。

如有违反以上规则,我们将保留追究法律责任的权力。

版权提示:

智研咨询倡导尊重与保护知识产权,对有明确来源的内容注明出处。如发现本站文章存在版权、稿酬或其它问题,烦请联系我们,我们将及时与您沟通处理。联系方式:gaojian@chyxx.com、010-60343812。

![2021年中国医药工业经济运行现状及行业发展建议:主营业务收入、利润总额整体递增,建议加大监管,引导产业良性发展[图]](http://img.chyxx.com/images/2022/0425/21658264b56f5fa47cab23ff42152b09622de24d.jpg?x-oss-process=style/w320)

![2020年中国医药工业经济运行现状及发展趋势分析[图]](http://img.chyxx.com/2021/09/F3291S9QU1_m.jpg?x-oss-process=style/w320)

![2020年中国医药工业发展现状及发展趋势分析[图]](http://img.chyxx.com/2021/08/N11286AFUA_m.jpg?x-oss-process=style/w320)