一、 中国券商行业发展现状分析

1、集中度有待提升

国内券商业务主要包括经纪业务、投行业务、资产管理、信用业务、自营投资。目前各券商业务同质化严重,券商之间竞争逐渐加剧。近两年来随着市场成交持续低迷和佣金率不断下滑,券商经纪业务收入占比下降,不再是单一最大收入来源,行业业务结构被动均衡化。

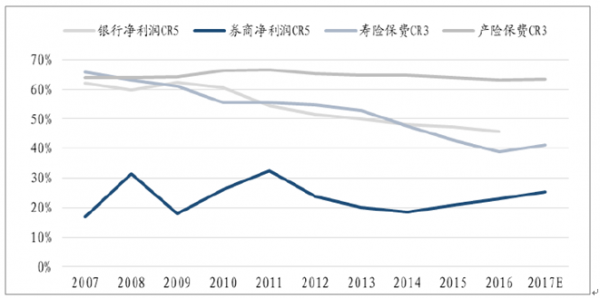

从金融各子行业的集中化程度来看,券商的行业集中度显著低于银行、保险,2016年,券商CR5的净利润合计占比23%,远低于银行CR5的46%、寿险CR3的39%、产险CR3的63%。长期来看,分类监管和创新业务向大券商倾斜的背景下,大券商的集中度提升的趋势仍将持续且有较大空间。

类比其他行业,国内券商集中度有待提升

资料来源:公开资料整理

相关报告:智研咨询网发布的《2017-2023年中国证券经纪行业竞争格局及投资战略咨询报告》

CR5各业务集中度明显提升

资料来源:公开资料整理

2、二级市场相关度较高,佣金率持续下降,亟待转型

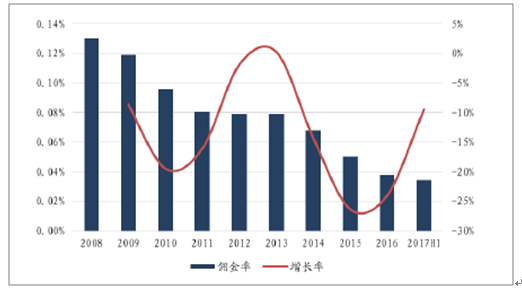

经纪业务过去是国内券商占比最大的业务,属于传统通道业务,但随着一人三户的放开、轻型营业部的兴起和互联网的快速发展,竞争加剧导致佣金率持续下滑,2010年以来行业佣金率由0.1%降至2017年的0.35‰,预计后续下降空间有限。佣金率下行导致利润率下滑,低佣战略对利润的贡献较小,经纪业务也随之收入占比下降。2017年,自营业务取代了经纪业务成为行业第一大收入来源。

行业平均佣金率呈下降趋势但降幅收窄

资料来源:公开资料整理

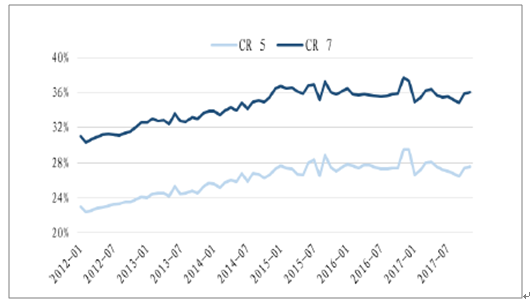

经纪市场份额CR5、CR7逐步提升

资料来源:公开资料整理

经纪市场份额逐步向大券商集中,CR 5(华泰、中信、海通、国君、银河)已升至约27%,CR 7(加广发、招商)升至约35%。2017年券商分类评级中,证监会修订经纪业务的排名按照“代理买卖证券业务净收入-股票基金交易额×0.25‰”后的金额计算,以此来评定各券商在去掉低佣金率外的真实竞争力。未来各券商对经纪业务的定位或将出现分化。

虽然券商经纪业务占比下降,但是占比提升的信用业务、自营业务与经纪业务一样直接受二级市场波动的影响:1)信用业务(主要为融资融券和股权质押)近年来快速发展,已成为券商的主要收入来源之一,但是高增长期过后呈现与经纪业务同步的周期性,且金融监管趋势为降杠杆;2)自营业务是以自有资金进行证券投资,作为传统的权重业务,其投资收益除了受主动投资管理能力影响之外,与市场行情也高度相关。因此国内券商与二级市场的相关性较高,波动较大。

二、券商行业发展趋势分析

1、行业格局变迁经历三个阶段

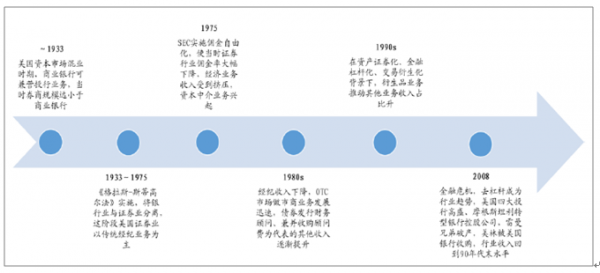

第一阶段:政策变化推动行业收入结构被动变化

美国证券行业于1975年以前主要以交易佣金为收入来源,直到1975美国证监会实施佣金自由化松绑对股票交易手续费的限制,使美国佣金率大幅下滑,从1975年的0.5%下降至2001年的0.06%;同时美国金融监管部门对格拉斯-斯蒂格尔法放宽解释,允许商业银行及银行控股公司通过收购或创立子公司方式进入证券行业,进而使证券行业竞争加剧。综合以上两个外部环境变化,证券行业需要不断拓展新业务才得以生存,证券行业收入结构开始被动优化。

第二阶段:新产品和业务模式出现,主动追求更高收益

80年代,垃圾债券等新融资方式出现,资产证券化蓬勃发展以及企业并购重组需求扩增使证券行业从被动适应外部环境转变为主动追求更高收益。80年代改革之后,美国券商从以传统经纪为主要业务逐渐转变为投行、机构服务、投资与借贷和投资管理四大主要业务分化竞争。

第三阶段:金融危机后风险与收益并重,投行形成差异化竞争格局

2001年至2007年美国大量资金流入次级房贷市场,华尔街将其包装为衍生性金融商品再卖回市场以赚取手续费和分担风险,直到2007年大量的贷款违约引发金融危机,造成许多投资银行资本大幅下降甚至破产及被低价收购。金融危机之后美国投资银行的杠杆率从原本的25倍左右降低到了15倍左右,存活下来的龙头投资银行大多转型为金融控股公司可以兼营商业银行吸收存款并受美联储监管,通过各金控子公司进行交叉销售,提升各金控子公司对客户效率化服务,进而降低营销费用,提高竞争力,并提供多元全方位的金融服务,形成差异化竞争格局。

美国券商发展路径

资料来源:公开资料整理

中国金融市场格局已经开始变化,主要体现在现金产品化和机构化水平提升两方面:

1)部分投资者的低风险偏好、高流动性和稳定收益的诉求推动现金管理类理财产品快速发展。

传统的投资渠道中,商业银行定期存款虽然满足低风险的要求、但收益相对较低,期限固定,从而牺牲了投资者资金的流动性,以及在无风险利率上升的情况不具备资产保值的能力。而股票、偏股型基金等品种虽然具备高流动性,但是风险较高,收益波动较大。

现金管理类理财产品应运而生,从投资的收益和风险角度来讲,市场上现金管理型产品的募集资金大都集中配置于银行间市场国债、央行票据、高等级企业债券等固定收益产品,资产安全性高,预期收益率普遍高于商业银行定期存款;从投资的期限来讲,此类产品常见的是无固定期限和超短期限,满足类现金理财的流动性需求。

2)随着机构投资者规模增加和个人投资者行为机构化,A股市场整体机构化中国金融市场格局已经开始变化,主要体现在现金产品化和机构化水平提升两方面:

a、部分投资者的低风险偏好、高流动性和稳定收益的诉求推动现金管理类理财产品快速发展。

传统的投资渠道中,商业银行定期存款虽然满足低风险的要求、但收益相对较低,期限固定,从而牺牲了投资者资金的流动性,以及在无风险利率上升的情况不具备资产保值的能力。而股票、偏股型基金等品种虽然具备高流动性,但是风险较高,收益波动较大。

现金管理类理财产品应运而生,从投资的收益和风险角度来讲,市场上现金管理型产品的募集资金大都集中配置于银行间市场国债、央行票据、高等级企业债券等固定收益产品,资产安全性高,预期收益率普遍高于商业银行定期存款;从投资的期限来讲,此类产品常见的是无固定期限和超短期限,满足类现金理财的流动性需求。

b、随着机构投资者规模增加和个人投资者行为机构化,A股市场整体机构化期,未来将进入主动优化进程

国内的券商由通道服务商起步,2012年之前经纪业务占比高达将近70%。2016年开始由于市场成交活跃度持续低迷,以及蓝筹行情大幅增加券商自营投资收益,对经纪业务单一依赖过重的情况发生改变,目前通道经纪业务和自营业务并重贡献过半业绩,2017年前3季度自营+经纪收入占比高达57%,券商业务机构被动均衡化。

2008-2017Q3 上市券商收入结构

资料来源:公开资料整理

证券行业的竞争格局将从渠道竞争转变为资本和专业能力的竞争,在提供专业金融服务的投资银行转型道路上继续前进。预计未来以资本金和专业金融能力为主的机构业务等将是国内券商未来创造增量业绩、打造竞争优势的发力点,长期来看,券商的业务收入结构将迈入主动优化的进程。

2、龙头券商掌握更多创新业务竞争要素

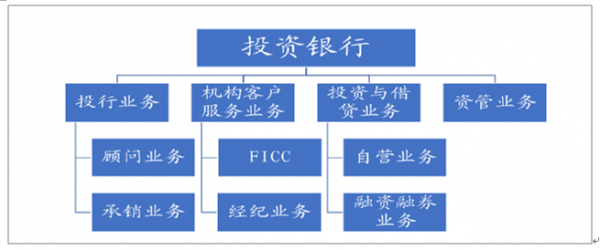

从海外投行各项主要业务来看,核心竞争要素体现在资本金、定价能力、客户资源和国际布局四个方面:

投行业务作为金融市场投融资中介环节,需要较强的定价能力,且在上下游都需要优质的客户资源。投行业务除了股权和债权的承销之外还包括财务顾问业务,包括企业战略计划、兼并、收购、剥离、重组、分拆和风险管理等的建议,提供多项服务(衍生性金融商品、跨境业务等)的交易、分配等专业知识。美国投行业务龙头代表为大摩,特色为客户主要面向公司、政府及金融机构等极高净值客户。在承揽阶段,一流投行需要优质的客户资源带来IPO、定增、并购、财务咨询等业务;在承做阶段,需要富有经验的专业人员为客户提供个性化服务;在承销阶段,需要优质的客户资源和多手段营销能力。龙头公司如高盛的目标是

寻求与多元化的全球集团客户建立并保持长期的合作关系,凭借其协调能力和卓越的运营能力以投行业务为起点无缝衔接公司的全部资源。

机构客户服务需要专业的研究和市场定价能力。机构服务业务包含场内业务如经纪业务,国内市场缺乏的场外业务如OTC衍生品、做市,以及国内市场较弱的FICC,以大客户为主,需要丰富的投资咨询信息,强大的研究咨询力量来对金融产品进行定价而从中获利。

投资管理类似于国内的资管业务,需要领先的主动投资能力和风险管控能力,主要收入来自管理费、交易收入和业绩报酬,有前瞻性的市场判断能力和投资风险管理能力对资管业务的发展起到关键作用。美国的资产管理业务在20世纪80年代美国证券交易委员会废除股票交易固定佣金制度的背景下开始发展。当时美国券商为了争夺客户就佣金展开了激烈的竞争,资产管理作为以收取管理费为基础的业务使得券商得以摆脱传统的以交易为基础的经纪业务的限制,自此,资产管理业务逐渐成为券商收入的的重要来源。

投资与借贷业务自营及信用业务需要强大的资金实力。投资和贷款包括自有资金投资活动和为客户提供贷款。投资与借贷业务都需要强大的资本金支撑,同时兼顾风险管理能力。国内的资本金显著集中在龙头券商手中,具备较强的先发优势。

美国龙头券商业务结构

资料来源:公开资料整理

根据海外投行业务分析,创新业务主要竞争要素体现为资本金、客户资源、定价能力、国际布局这四个方面,而这些竞争要素更多的掌握在龙头券商手中。

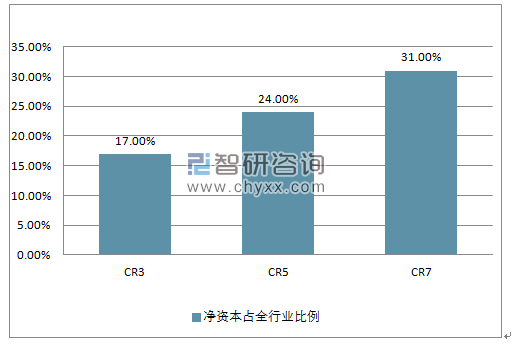

龙头券商在资本金方面享有既有优势,同时因龙券商普遍在综合能力、品牌影响力及抗风险能力上都更为突出,在未来股权、债权融资时也具有更强的竞争力。从目前CR3、CR5和CR7的净资本占行业整体净资本比例来看,净资本较为集中化,前七大券商拥有全行业超过三成的净资本。

截止2017H1 CR3、CR5、CR7 净资本占全行业比例

资料来源:公开资料整理

从经纪业务市场份额和机构分仓来看,个人客户资源和机构客户资源均集中在龙头券商。经纪业务CR5、CR7的市场份额占比分别为27.53%、36.01%,其中,机构佣金分仓CR5、CR7的市场份额占比分别为23.95%、32.64%。机构业务集中度接近但略低于经纪业务的市场集中度,说明国内券商机构业务的竞争相对激烈,个人客户的集中度高于机构客户。

2017H机构佣金分仓集中度

资料来源:公开资料整理

2017经纪市场份额CR5、CR7 逐步提升

资料来源:公开资料整理

国际投行依托较强的客户资源和研究能力取得定价权,进而在机构客户覆盖、投行项目获取等多方面发挥协同作用。目前国内券商的业务基本不需要券商进行定价,但是研究实力和市场影响力主要集中在研究所配置较为完善的综合大型券商。

过去两年证券行业监管全面革新,各项业务目前已进入更为有序的新状态,推动行业长期健康发展,但是同时政策面对券商的估值也产生了压制。近期监管环境发生边际变化:场外期权业务快速发展,其中个股期权占比提升;新增华泰证券、国泰君安证券获得跨境业务试点资格,而这些业务正是前文借鉴海外投行的发展历程,未来国内券商业务结构主动优化的长期方向。

从金融各子行业的集中化程度来看,券商的行业集中度显著低于银行、保险,2016年,券商CR5的净利润合计占比23%,远低于银行CR5的46%、寿险CR3的39%、财险的63%。长期来看,分类监管和创新业务向大券商倾斜的背景下,大券商的集中度提升的趋势仍将持续且有较大空间。

智研咨询 - 精品报告

智研咨询 - 精品报告

2024-2030年中国券商行业市场运行格局及发展前景研判报告

《2024-2030年中国券商行业市场运行格局及发展前景研判报告 》共十五章,包含2024-2030年中国券商行业投资前景,2024-2030年中国券商企业投资战略分析,研究结论及建议等内容。

文章转载、引用说明:

智研咨询推崇信息资源共享,欢迎各大媒体和行研机构转载引用。但请遵守如下规则:

1.可全文转载,但不得恶意镜像。转载需注明来源(智研咨询)。

2.转载文章内容时不得进行删减或修改。图表和数据可以引用,但不能去除水印和数据来源。

如有违反以上规则,我们将保留追究法律责任的权力。

版权提示:

智研咨询倡导尊重与保护知识产权,对有明确来源的内容注明出处。如发现本站文章存在版权、稿酬或其它问题,烦请联系我们,我们将及时与您沟通处理。联系方式:gaojian@chyxx.com、010-60343812。

![2022年中国券商行业企业对比分析:中信建投 VS广发证券VS中金公司 [图]](http://img.chyxx.com/images/2022/0330/99d4e8a78387e45474dcca8da0b56041c69dec09.png?x-oss-process=style/w320)