一、原镁现状:中国是最大生产国,产能利用率不高

全球每年原镁产量大约 100 万吨,产量结构上,中国的原镁产量达到全球的 85%以上,年产量接近 90 万吨,其余产出国主要是俄罗斯、以色列、哈萨克斯坦等国。

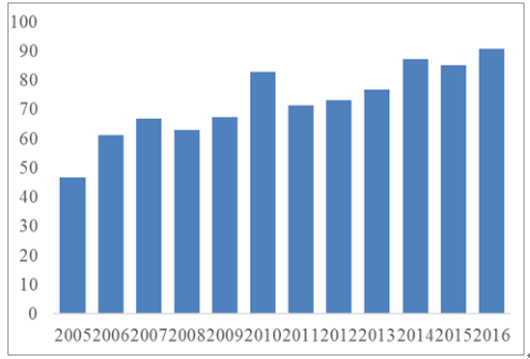

从国内的产量结构上看,国内原镁产量主要集中在五个省区,其中陕西一省的产出占比接近全国 60%,陕西和山西的产量占全国总产量比例超过 80%。由此也可以看到中国的陕西府谷地区原镁产量接近全球产出的一半,陕西和山西两地是全球原镁产量最主要的区域。2005 年至今,中国地区的原镁产量从 46.9 万吨增加到 2016 年的91.0 万吨,年均复合增长率 6.2%。而产能方面,当前全国总产能接近 150 万吨,单陕西府谷地区产能就超过 80 万吨。全国的产能利用率大约在 60%左右。

原镁产量结构

数据来源:公开资料整理

相关报告:智研咨询发布的《2018-2024年中国镁业行业市场深度调研及投资战略分析报告》

原镁中国产量(万吨)

数据来源:公开资料整理

二、工艺对比:各有优劣,未来仍将持续博弈

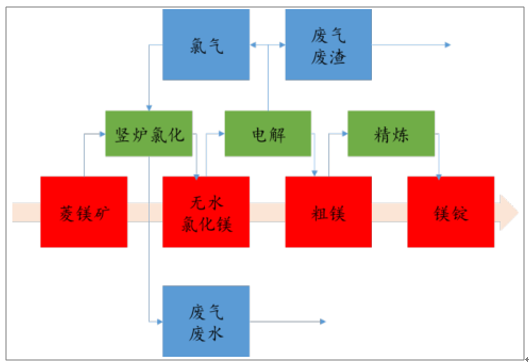

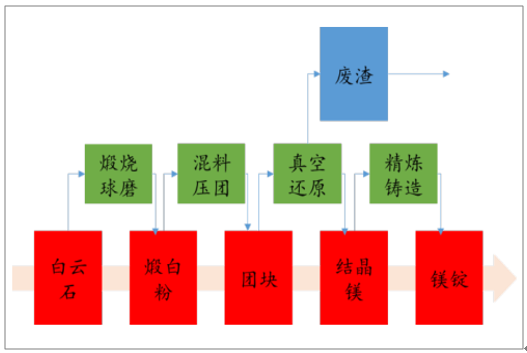

电解法和皮江法是生产原镁的两大主流工艺,电解法的原材料是菱镁矿或卤水,该工艺曾经一度占据全球 80%的原镁产能,国外绝大多数产能均采用电解法。但由于生产工艺较难控制,酸性环境对设备的腐蚀以及三废排放等问题,近年来已经越来越少生产。而中国产量的快速增长得益于皮江法生产镁锭的快速推广,皮江法工艺流程和设备较简单,建厂投资少,生产规模灵活,很快取代电解法成为当前生产镁锭的主流工艺,当前中国的原镁产能几乎都是皮江法。

电解法制镁工艺流程

数据来源:公开资料整理

皮江法生产工艺

数据来源:公开资料整理

1、皮江法原材料价格敏感性高,初始投资小

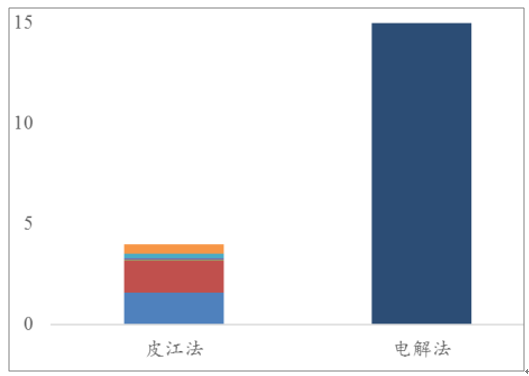

从两大工艺的成本对比可以看到,两大工艺路线各有特点。在原材料成本方面,电解法由于可以副产氯气,在很大程度上补偿了原材料成本,单吨仅 1500 元左右,仅占总成本的 8.5%。而皮江法的原材料成本接近 5000 元,占比超过 30%,因此皮江法的原材料价格敏感性更高。在能源成本方面,两个工艺的占比分别达到约 60%和50%,其中电力成本占绝大多数。

二者的生产费用也差异较大,占比分别为各自的 31.7%和 16.4%。尽管电解法自动化程度更高,对应的人工成本较低,但其单吨投资成本接近 5 亿,相比而言皮江法则要便宜很多,年产三万吨的项目,投资金额在 4 亿左右。折算到单吨成本,皮江法的生产费用显著低于电解法。而投资的高低直接决定了项目的回报率。因此在投资成本更低的皮江法面前,电解法当前并不具备相当的投资回报率。

原镁吨成本不同工艺按成本类别

数据来源:公开资料整理

3万吨镁金属投资对比(亿元)

数据来源:公开资料整理

2、当前皮江法面临巨大成本压力,未来有望缓解

2018 年,内蒙、青海、甘肃等地的产能利用率仍有进一步提升的空间,宁夏地区硅铁厂环保改造整顿完成后可以释放一部分产能,此外,俄罗斯,印度等地产能的持续投放可以缓解国内硅铁厂的出口压力,综合来看,硅铁行业的供需情况比较合理,平均价格可能在 6500-7500 之间,相比 2017 年有进一步上升,但幅度不大。

硅铁价格走势(元/吨)

数据来源:公开资料整理

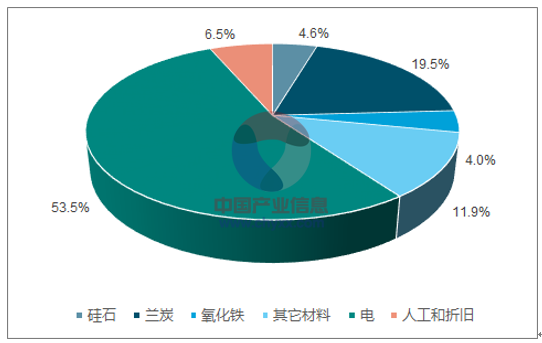

硅铁成本结构(%)

数据来源:公开资料整理

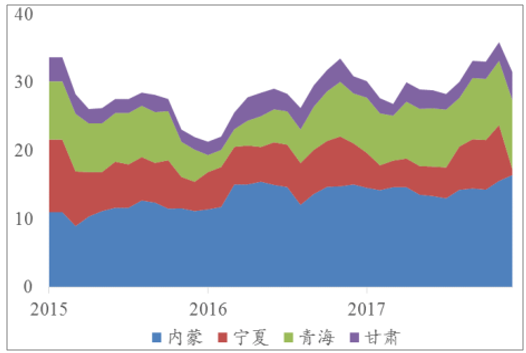

硅铁产量变化(万吨)

数据来源:公开资料整理

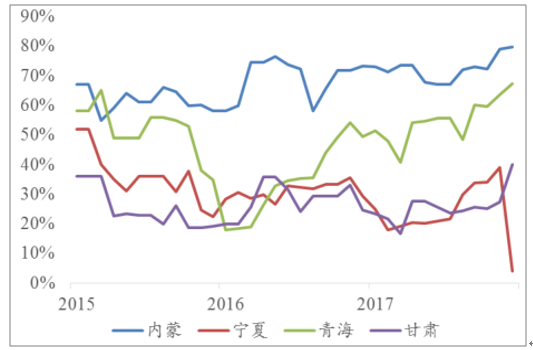

硅铁产能利用率(%)

数据来源:公开资料整理

三、竞争格局:云海金属独占鳌头

1、原镁产能居行业前列,未来有望扩至15万吨

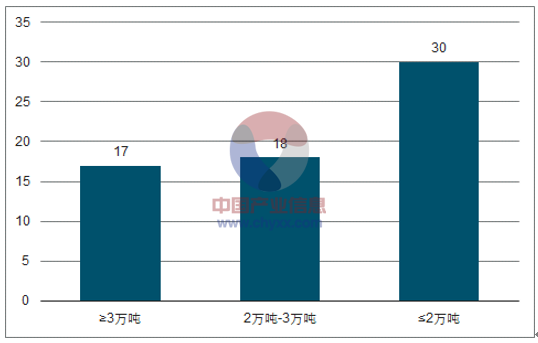

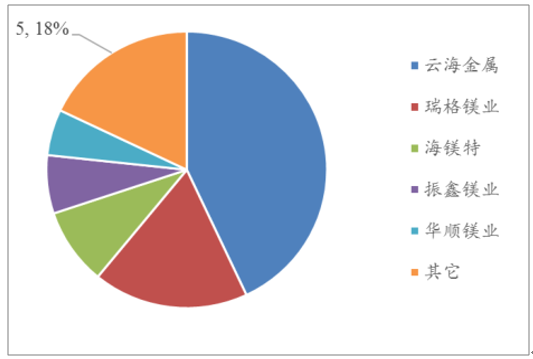

全国原镁产能大约在 150 万吨左右,截止 2017 年 11 月,有效产能 90 万吨左右。从企业规模看,大部分是中小规模,即产能小于 3 万吨的。产能规模超过 3 万吨的仅有 17 家,大部分企业产能较小,且很多企业已经缩减产能甚至停产。在产能超过 3万吨的企业中,云海金属的五台云海和巢湖云海合计 10 万吨,已居第一,占全行业的 7%左右。且云海金属在巢湖具备扩产条件,可按需扩产至 10 万吨,则公司总产能有望达到 15 万吨。在 2016 年产量方面,云海金属 6.5 万吨排名第一,占比同样超过7%,横向比较其产量是第二的接近两倍,云海金属处于绝对的龙头地位。

从行业集中度来看,2016 年原镁产量前十的企业合计生产 35 万吨左右,占全国的 40%不到,行业整体呈较为分散的状态。

规模化原镁企业按名义产能分布

数据来源:公开资料整理

原镁产能(内)及产量(外)

数据来源:公开资料整理

2、镁合金行业的绝对龙头,产能稳中有升

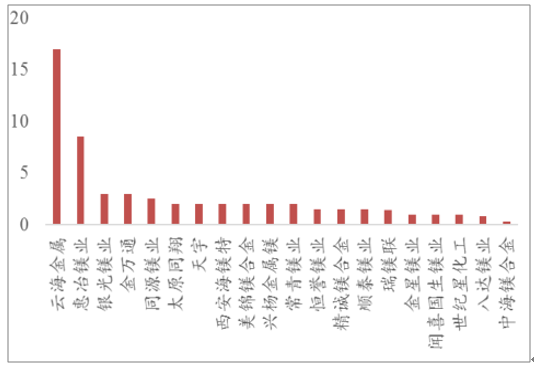

云海产量占全国超1/3。根据统计,2016 年镁合金产量达到 28 万吨左右,其中云海金属的产量达到 12 万吨,超过总量的 40%。横向比较,前五大企业的产量占据总量的 80%以上,而云海的产量几乎等于 2-4 位的企业总和,行业集中度很高。

在产能方面,云海金属以 17 万吨独占鳌头,大部分企业产能都在 3 万吨及以下,整个行业的产能呈小而散的状态,并且大部分产能实际都处于停工甚至退出的状态。

镁合金产量结构( 2016 年数据)

数据来源:公开资料整理

部分企业镁合金产能统计(万吨)

数据来源:公开资料整理

四、下游需求:镁合金有望迎来应用突破

1、展望未来:汽车用镁合金或将迎来井喷式增长

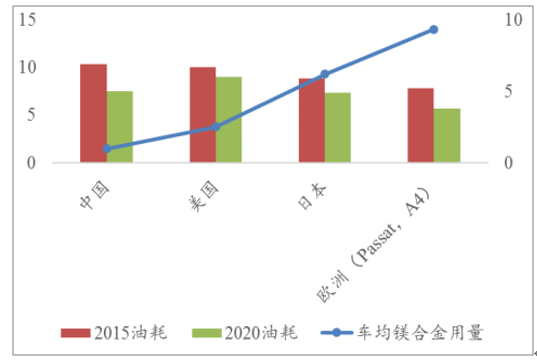

中国当前每辆车消费镁合金约 1.5KG ,增量空间大。作为对比,美国地区平均每辆车消耗 3.8KG,日本单车镁合金用量则达到 9.3KG。而欧洲地区的帕萨特和奥迪A4,单车镁合金用量超过 14KG。相应地可以看到,镁合金用量和油耗标准呈反比关系。四个地区中,中国相对来说油耗标准最低,而欧盟的标准最为严格。另一方面,也可以看到普遍地油耗标准仍将趋于严格,因此全球范围内汽车轻量化的需求仍将持续推进。

汽车业镁合金用量及油耗标准(右)

数据来源:公开资料整理

国内镁合金使用量测算

- | 2016 | 2020E | 2020E | 2020E |

中国车产量(万辆) | 2811.9 | 3103.8 | 3103.8 | 3103.8 |

中国车均(KG) | 1.5 | 3.8 | 10 | 15 |

中国汽车用总量(万吨) | 4.2 | 11.8 | 31 | 46.6 |

2016镁合金消费量(万吨) | 22 | |||

相对2016消费增量占比 | 0% | 34% | 122% | 192% |

数据来源:公开资料整理

五、镁合金零部件潜力概述:EVI模式可能带来需求突破

1、材料成本差异在可接受范围内

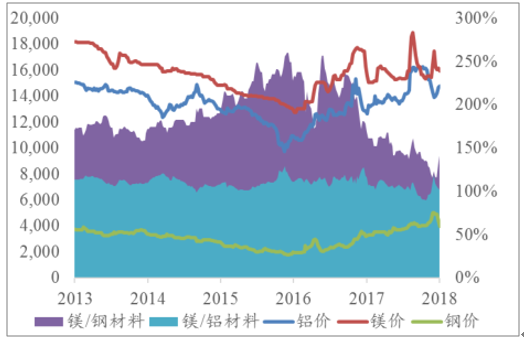

原材料价格差距缩小。2016 年推行的供给侧改革有效地出清了钢铁过剩产能,提高了行业产能利用率,而上游煤炭端的供给侧改革和全产业链的环保督查则推升了炼钢生产成本,导致的结果就是钢价显著上涨,从 2015 年底的 1790 元/吨到现在 4900元/吨。另一方面,镁、铝价格虽然也经历了触底反弹,但从底部至今涨幅分别为 27.5%和 45.9%,远小于钢铁的 173.7%。

原材料成本相对仍然较高。综合价格和原材料消耗两大因素,镁合金零部件的材料成本相比钢制零部件仍然有差距,达到 1.41 倍,但相比此前最大 3.7 倍的材料成本差异,已经大幅改善。基于当前镁铝的价格,镁合金零部件与铝合金零部件的材料成本差异已经几乎消除。

三种材料生产端消耗对比

数据来源:公开资料整理

金属价格(左)和材料成本差(右)

数据来源:公开资料整理

文章转载、引用说明:

智研咨询推崇信息资源共享,欢迎各大媒体和行研机构转载引用。但请遵守如下规则:

1.可全文转载,但不得恶意镜像。转载需注明来源(智研咨询)。

2.转载文章内容时不得进行删减或修改。图表和数据可以引用,但不能去除水印和数据来源。

如有违反以上规则,我们将保留追究法律责任的权力。

版权提示:

智研咨询倡导尊重与保护知识产权,对有明确来源的内容注明出处。如发现本站文章存在版权、稿酬或其它问题,烦请联系我们,我们将及时与您沟通处理。联系方式:gaojian@chyxx.com、010-60343812。

![2024年中国饮水机行业全景简析:茶吧机迅速替代桶装机市场[图]](http://img.chyxx.com/images/2022/0330/ff5315f651f3e124d0f5a156ac51655e46e5433f.png?x-oss-process=style/w320)

![2024年中国储氢行业现状及发展趋势分析:技术创新驱动发展,产业链协同助力储氢产业崛起[图]](http://img.chyxx.com/images/2022/0408/55d853aceb464ffcf6fad7c27bbd7795797b1b5a.png?x-oss-process=style/w320)

![2024年中国电液伺服阀行业全景洞察:电液伺服阀市场需求将不断增长,行业具有良好发展前景[图]](http://img.chyxx.com/images/2022/0330/920e1a3ff3bb6b7f469fbaa1e9ad45bc470a7578.png?x-oss-process=style/w320)

![2024年中国户用光伏行业现状及未来趋势分析:利好政策效应稳步释放,户用光伏并网容量持续增加[图]](http://img.chyxx.com/images/2022/0330/d1363a7ee3953fc25ed09e0b79158acce9dc7c22.png?x-oss-process=style/w320)

![2023年中国网络直播行业全景速览:用户体验持续优化,特色直播不断涌现[图]](http://img.chyxx.com/images/2022/0330/6b296592ed87ae76d174b4fbc262ff18a3c189b8.png?x-oss-process=style/w320)